- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

作者:沈晓佶,南通醋酸纤维有限公司账务部部长,高级会计师 时间:2021-03-25 来源:《财务与会计》2021年第1期

热电联产是优化能源利用的重要方式之一,相比热电分产用更高的效率将一次能源转换为热能和电能,已经成为全球能源发展的主要趋势。目前的热电联产企业的成本管理多是以会计核算结果为依据,即分别计量原辅材料的投入量和热能电能的产出量,然后运用一定方法进行成本分摊,将原辅材料成本分摊至热能和电能,并以此为基础进行成本管理。这些企业中目前还没有依据不同生产运行方式来进行过程的管控。从定额成本管理发展现状看,定额管理向精细化、应用化发展,与业务实际联系更为紧密。定额管理将实际业务分解和细化,围绕主要作业、主要设备、主要工艺等展开,寻找成本变化的动因。在能源消耗中因为实际工艺并不稳定,而是在一定区间内波动,所以往往采用建模方式来测算能源使用情况。笔者尝试分解热电联产这一反应过程,按不同模式建立物耗定额,以此为基础进行成本管理。

一、热电联产物耗定额体系的建立

(一)设立组织机构

物耗定额体系建立需要成立相应的定额编制组织,由财务人员作为牵头和负责人,具体成员应包括财务人员、生产人员、工艺人员、信息人员等,以便从各个专业角度提供支持。

(二)确定物耗范围和重要性分析

1.物耗范围的确定。热电联产物耗定额开始于财务,过程于业务,终止于财务。因此,物耗范围的确定是以会计信息为基础进行的。

2.重要性分析。热电联产物耗范围确定后,依据重要性原则,对于重要的物耗应围绕生产工艺过程建立更为精细的定额体系,重要性的判断标准一般以成本金额大小为标准。但对于一些成本金额相对不大,但属于其他层面重要性的物耗,也应成为管理的重点,如对安全、环保等影响较大的物耗等。对于相对不重要的一般物耗可以采取相对简易方法确定定额,如实际均值法、作业法等。

(三)选择物耗定额建立方法和目标设定

热电联产物耗定额建立方法应考虑三个维度:一是物资消耗维度;二是产品产出维度;三是系统维持和能量传递维度。物资消耗维度是要寻找物资消耗的主要过程和方式,要围绕主要设备和主要工艺开展,深入了解物资消耗的理化反应和具体方式,结合考虑主要设备运行参数、运行方式、生产工艺参数等,较为复杂的反应可以运用线性回归等统计工具建立定额。产品产出维度是在单位时间内产品产出能力,与设备能力、工艺参数设定等条件有关,可以根据设备设计要求、实际工艺参数设定等条件确定。系统维持和能量传递维度是系统维持自身所需能力以及能量是如何在生产系统中传递和变化的,主要考虑能量的走向和附加工艺的调整。

以热电联产最重要、最常见的燃料煤炭为例,煤炭的消耗维度主要是围绕锅炉进行的,煤炭在锅炉内通过燃烧消耗,产生热能。煤炭的消耗与锅炉的能力直接相关,考虑到燃烧产生热能是在一定波动范围内进行的,较为复杂,可以运用线性回归测算消耗定额标准。电能产出维度主要是锅炉生产蒸汽,推动汽轮机产生电能,围绕汽轮机,可以建立进汽量与发电数量之间的定额关系。锅炉和汽轮机维持运行以及蒸汽从锅炉进入汽轮机的第三维度要考虑二者生产工艺、匹配生产方式、能量传递的路径等。

(四)数据收集与筛选

1.数据收集。主要依靠生产人员完成,从生产管控系统、工艺路线、生产日志、设备资料等方面取得。数据收集是否充分取决于企业生产工艺控制系统的数据管理水平,越精细的生产工艺控制和充分的生产数据提供,越有助于定额体系的建立。此外,也需要积累一定的数据期间,数据期间太少不利于定额的建立。生产人员提供的大量数据需要由财务人员进行核对。核对时重点关注生产数据与会计信息数据的一致性,特别是数据的最终演变结果需要与会计信息结果保持一致。

2.数据筛选。把是否满足定额建立的条件作为筛选标准,即须排除掉非正常的数据。非正常的数据主要包括:停车检修等非正常生产期间的数据、生产工艺发生重大改造、工艺参数标准调整等。

(五)建立定额模型与测试

建立定额模型常用的工具为MINITAB,测算线性拟合公式,评价R-SQ值,确定定额模型。定额模型建立后,应运用实际数据进行有关测试,测试实际偏差率是否满足目标值的要求。对于偏差率较大的,应找到原因,对定额体系进行修正。

二、热电联产物耗定额体系在南纤公司的应用分析

南通醋酸纤维有限公司(以下简称南纤公司)是国内成立最早、规模最大的提供醋酸纤维产品研发制造与服务的中美合资企业。南纤公司热电联产规模年产蒸汽300万吨,电力4亿度,均为后续生产丝束、醋片使用,少量为电力并网。南纤公司热电站是企业自备热电站,利用热电联产机组为主产品生产区提供符合质量标准的0.4MPa蒸汽、1.0MPa蒸汽和6kV电力,总装机规模八炉八机。公司采用“以热定电”方式运行,即首先满足热能需要,在热电联产产电不能满足电能需要的情况下,采用凝汽发电或外购电以补充电力缺口。

(一)确定主要物耗

南纤公司热电联产物耗种类共22种,主要包括:煤炭、外购电、压缩空气硅藻土、柴油、滤布、脱硝剂等。其中煤炭和外购电达到物耗总成本的81.54%,确定为重要物耗,运用基于热电工艺的统计分析法确定定额和实施管理。其他为一般物耗,运用较为简单的实际均值法、作业法等确定定额和实施管理。

(二)主要物耗定额建立

1.物资消耗维度定额。主要包括煤粉锅炉耗煤量、旋风锅炉耗煤量等。以煤粉炉为例,选择2014~2015年两年24期实际数据,如表1所示,运用MINITAB测试相关性,得出煤粉炉煤量定额。煤粉炉标煤消耗定额公式为:

煤粉炉标煤消耗量=1566+0.09847×煤粉炉产汽量,R-sq:97.94%

运用同样方法,采集2014~2015年两年24期旋风炉实际数据(如表2所示),可以计算出旋风炉标煤消耗定额公式为:

旋风炉标煤消耗量=58+0.11071×旋风炉产汽量,R-sq:91.26%

2.产品产出维度定额。主要包括产汽量定额、汽轮机发电量定额等,根据设备额定工艺参数,并结合公司实际设定的工艺水平,确定有关定额如下:煤粉炉产汽量120吨蒸汽/小时、旋风炉产汽量70吨蒸汽/小时、高温高压机组发电量150度电/4KG吨小时、中温中压机组发电量110度电/4KG吨小时、中温中压机组发电量60度电/10KG吨小时等。

3.系统维持和能量传递维度。主要包括锅炉自用电、锅炉自用汽、汽轮机自用电、供汽量与产汽量的配比关系、热电联产焓值标准等,根据公司实际设定的工艺水平,有关定额如下:

锅炉自用汽量定额:煤粉炉自用汽量25~38吨蒸汽/小时、旋风炉自用汽量15吨蒸汽/小时;

锅炉自用电量定额:煤粉炉自用电量1800~2200度电/小时、旋风炉自用电量1000度电/小时;

汽轮机维持运行电量定额:高温高压机组维持运行电量1500度电/小时、中温中压机组维持运行电量700~1700度电/小时;

根据用汽需要量测算供汽量从而进行初步排产,需要测算二者之间的关系。选择2014~2015年两年有关供汽量与产汽量的实际数据,运用MINITAB测试相关性,得出供汽量与产汽量的传递定额公式为:

总产汽量=-4666+1.3×总供汽量,R-sq:94.69%

热电联产重要物耗定额标准汇总如表3所示。

(三)物耗成本管理分析(以重要物耗煤炭为例)

以2015年1月实际数据为例,单位汽耗煤下降了1.193%,单位发电耗煤增加了5.132%。运用热电定额体系分析,可以从全过程看出差异产生的原因,如表4所示。

通过分析可以看出,1月份单位汽耗煤下降主要是锅炉实际产汽效率提高,产汽量从定额折算月产量的37.2万吨提升到38万吨。但锅炉自用电比定额测算量增加了4.49%,即产汽增加多产的电大部分为自用,因此联产发电耗煤增加了5.132%,导致煤炭消耗总量较定额增加0.967%,增量544吨,今后降低自用电是成本控制的重点。

一般物耗的成本管理分析运用量差分析方法即可,本文不再详述。

(四)运用热电联产物耗定额体系实施预算管理

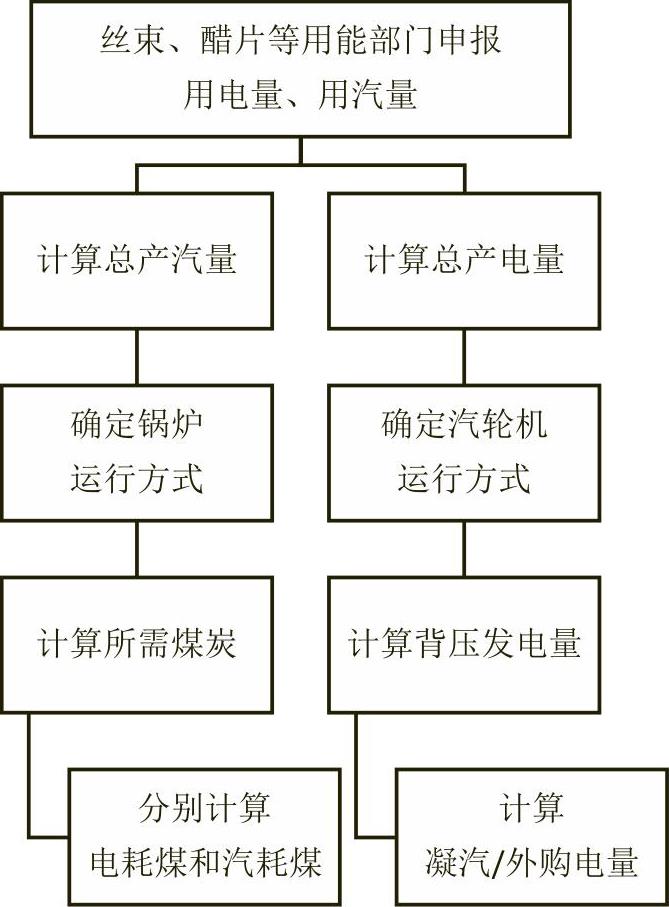

1.客户申报用热、用电需求量。主要由下游生产部门以及行政管理部门、服务部门和研发部门根据年度和月度生产计划和工作计划来测算用热和用电需求量,在测算的过程中主要是需求部门根据产品的能耗定额来计算。能耗需求量是否准确取决于产品生产耗能这一环节能耗定额的准确性。

2.确定锅炉、汽轮机的运行方式。采用什么运行方式是决定物耗水平的关键。这一环节之前完全是由生产人员自主完成,在拥有热电联产物耗定额体系后,财务人员可以参与到运行方式的设计过程中,对生产人员选择的方式是否合理和最优进行有关的监督和评判。包括锅炉和汽轮机的组合是否最优、效率最高;锅炉和汽轮机的参数设定是否合理;在“以热定电”方式下,解决电力缺口问题可以从成本和工艺安全角度考虑用凝汽发电或是外购电,在外购电方式确定后,根据测算的外购电量和价格来制定外购电电费预算。

3.运用具体定额制定预算。在锅炉、汽轮机的运行方式确定后,即可按照定额体系具体计算热能、电能以及耗用的煤炭数量。预算制定流程图如图1所示。

4.对于一般物耗可以直接使用有关定额作为预算标准。

5.预算管理分析。预算分析按月进行,将实际数据与预算数据和预算采用的工艺参数进行比对,查看实际操作与预算标准的偏离程度,对执行结果进行评价,具体过程同成本分析流程。

责任编辑 刘霁

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 投诉举报电话:88227114

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号