官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

财务研究丨王鹏程 姚立杰:我国审计费用现状、问题与对策研究——基于境内外上市公司的对比分析

关键词:审计费用;国际比较;对策研究

近年来,我国境内审计市场竞争较为激烈。低价竞争可能会导致会计师事务所减少审计资源投入,加速人才流失,降低审计质量,影响审计信誉。因此,研究并采取相应措施规范审计收费尤为重要。然而,目前我国境内的审计费用情况究竟如何?尤其是相对于其他国家或地区如何?鲜有研究对此进行深入、科学和全面分析。

为此,本文以2000~2020年全球主要资本市场上市公司为研究样本,选用控制了规模效应的审计费用指标,深入分析我国境内上市公司审计费用相对于境外国家或地区的情况。研究发现,无论是从总体、时间趋势、不同类型事务所的角度,还是从不同行业、个例对比的角度,境内审计费用水平在大多数情况下均显著低于境外。本文分别从会计师事务所招标机制、集中度、声誉溢价、轮换制度这四个方面分析了境内审计费用较低的可能成因,并针对性地提出了完善会计师事务所选聘机制、制定审计定价具体指南、推动会计师事务所发展行业专长、完善会计师事务所轮换制度的政策建议,这有利于促进境内审计费用的合理增长。本文丰富了境内外审计费用对比的相关研究,分析了资本市场和监管制度对审计费用的重要影响。

本文接下来的结构安排具体如下:第二部分是理论基础与文献综述;第三部分是样本选择与数据来源;第四部分为境内外审计费用对比分析结果;第五部分分析了我国境内审计费用较低的可能原因;第六部分为政策建议。

(一)理论基础

与审计费用相关的理论主要有审计成本假说、审计保险假说、审计租金假说和审计声誉理论等。

1.审计成本假说

Simunic(1980)开创了审计定价研究,认为会计师事务所基于对被审计单位业务活动、审计风险等了解的基础上,评估审计资源的投入,进而确定相关审计费用。审计费用主要由审计成本、审计潜在诉讼风险以及审计合理利润三部分构成。

2.审计保险假说

Dye(1993)较早研究了审计保险理论,认为审计服务的价值源于其保险价值,而审计保险价值理论上等于财务报表使用者在遭受损失时向审计师索赔的期权价值。毕马威就避税事件与美国财政部和解后,其审计客户的股票市场表现较之前具有显著提升,也在某种意义上证明了保险审计价值的存在(Brown等,2013)。

3.审计租金假说

审计租金假说最早由DeAngelo(1981)提出,其认为事务所在首次承接审计业务时会定价较低,这种低定价策略是基于对未来租金收入作出的判断,之后审计收费的提高并不会损害审计师独立性。但理论与实践之间存在较大差异,许多实证研究表明异常审计收费是一种审计寻租行为,会影响审计独立性(赖少娟和杜兴强,2012;Yang,2013;许亚湖,2018)。在我国制度背景下,审计寻租包括竞争寻租、游说寻租和串谋寻租(陈韶君,2006)。竞争寻租是指审计竞争导致审计定价下降,为获取客户而在初次审计定价中给予折扣(Hoffman等,2017)。游说寻租是指会计师事务所游说相关政府部门和机构而获取收益。串谋寻租是指会计师事务所由于经济利益与被审计客户进行合谋。

4.审计声誉理论

自Smith(1763)开始,学者们便已认识到声誉因素在经济契约履行中的重要作用,借鉴信息经济学和新制度经济学相关理论,将声誉因素纳入现代经济学分析框架,形成了包括标准声誉理论、声誉交易理论和声誉信息理论在内的诸多理论成果,为后来学者研究审计声誉问题打下了基础。从认知视角来看,审计声誉是社会公众对事务所与审计师提供的审计产品质量给予的信任与满意程度,具体包括知名度、美誉度、客户忠诚度等,这种认知在交易行为中起到信息传递效果(查道林和费娟英,2004)。从认知论和资产论融合视角来看,审计声誉资本可界定为能为事务所带来财富收入的声誉和被资本市场所认可的程度(覃易寒,2004)。从社会契约视角来看,审计行为是审计主体与社会公众所签订的社会隐性契约,审计声誉是保障审计契约履行的内在机制(Bull,1987)。

(二)文献综述

1.审计费用的决定因素

对于审计费用决定因素的研究,境外始于20世纪80年代初Simunic(1980)构建的审计收费定价模型,境内始于1998年实行的会计师事务所与挂靠单位脱钩改制。从被审计单位层面来看,影响审计费用的因素主要包括:被审计单位的资产规模(Francis,1984;Bell等,2001;吴应宇等,2008)、业务的复杂程度(刘斌等,2003;张艳,2004)、经营风险(Francis,1984;Bell等,2001;刘雪妮和许珂,2011)、年报问询函(金婕和于博,2020)、环境不确定性(林钟高等,2015)、内部控制缺陷(王贤斌和刘霞,2014;赵保卿和穆雪飞,2019;黄玲,2021)、高管薪酬离散度(李辰等,2021)、IT投资(魏晓雁和韩一锦,2022)、客户关系变动(白俊等,2022)、信息披露质量(周新格,2022)等。从事务所层面来看,影响审计费用的因素主要包括:事务所规模(Francis,1984;Bell等,2001)、事务所品牌声誉(漆江娜等,2004;王贤斌和刘霞,2014;赵保卿和穆雪飞,2019;黄玲,2021)、审计师投入时间和人力(Francis,1984;Bell等,2001)、审计师声誉和行业专长(李连军,2005;许锐等,2018;张心蕾和冯均科,2022)。

2.审计费用的经济后果

有关审计费用的经济后果,已有研究主要从审计独立性、审计质量、盈余管理、诉讼风险等方面展开。审计独立性方面,并未得出一致性结果,一些研究发现低价揽业会影响审计独立性(龚启辉和刘桂良,2006;Ghosh,2009),也有研究发现低价揽业并不会影响审计独立性(Magee等,1990;Kwon等,2014)。审计质量方面,也未得出一致性结果,一些研究发现审计费用越高则审计质量越高(尧华英等,2010;何琳洁等,2020),也有研究发现审计费用越高时,审计质量反而越低(段特奇等,2013;韩丽荣等,2015)。盈余管理方面,一些研究发现,审计费用与盈余管理显著正相关(谢丹等,2016;宋英慧和陈军胜,2017;卫真,2019;钱红光和程熠琳,2021),也有研究发现,审计费用对上市公司盈余管理行为有一定的抑制作用(曹国华等,2014)。诉讼风险方面,已有研究普遍认为,审计费用与公司诉讼风险呈正相关关系(胡元木和郭甜,2014;刘颖斐和张小虎,2019;纪亚方等,2020)。

综上,鲜有研究对境内外审计费用进行全面系统量化对比分析。为此,本文以2000~2020年全球主要资本市场上市公司为研究样本,对比分析境内外审计费用的现状和变化趋势,并深入考察境内外不同会计师事务所类型、不同行业、行业代表企业的审计费用,以期全方面地分析我国审计费用的现状和变化趋势,并在此基础上提出相关建议和意见。

本文以2000~2020年间境内外上市公司为研究样本,深入探讨境内外上市公司的审计费用现状及变化趋势。之所以选择此样本区间,是由于2000年之前的审计费用数据缺失较多,而2020年是本文研究伊始可获得的最新研究数据。本文还对样本进行了如下筛选:(1)剔除净利润小于或等于0的样本;(2)剔除相关数据缺失的样本;(3)考虑到结果的代表性,剔除样本数量小于300个的国家或地区。此外,为避免异常值对结果的影响,本文对所有连续变量进行了1%和99%的截断处理。

本文最终样本为来自10个国家或地区的119 576个公司—年度观测值。境外企业数据来自Audit Analytics和BvD数据库,境内企业数据来自网易财经、同花顺和CSMAR数据库。

(一)境内外审计费用的总体对比分析

本文研究样本的国家或地区分布如表1所示。

考虑到规模因素的影响,本文选取三个控制了规模效应的审计费用指标:审计费用/总资产、审计费用/营业收入以及审计费用/净利润。境内外审计费用均值和中位数的描述性统计以及差异显著性检验结果详见表2。

由表2可见,无论审计费用/总资产,还是审计费用/总收入,抑或审计费用/净利润,境外上市公司审计费用的均值和中位数均在1%水平上显著高于境内上市公司。

均值方面,2000~2020年间,境外的审计费用/总资产为1.65‰,境内为0.34‰,境外约为境内的4.85倍;境外的审计费用/总收入为4.53‰,境内为1.65‰,境外约为境内的2.75倍;境外的审计费用/净利润为59.19‰,境内为25.03‰,境外约为境内的2.36倍。

中位数方面,2000~2020年间,境外的审计费用/总资产为0.46‰,境内为0.24‰,境外约为境内的1.92倍;境外的审计费用/总收入为1.78‰,境内为0.49‰,境外约为境内的3.63倍;境外的审计费用/净利润为14.57‰,境内为7.09‰,境外约为境内的2.06倍。

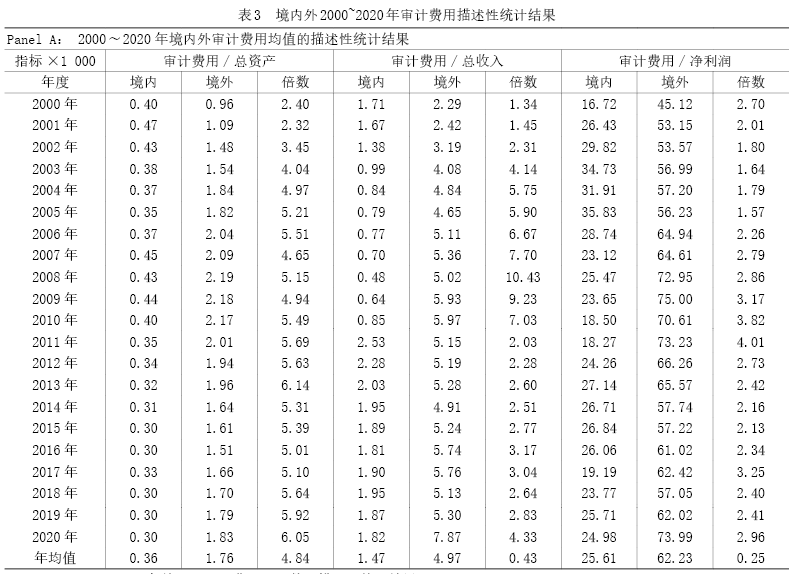

(二)境内外审计费用变化趋势对比分析

接下来,本文进一步分析境内外审计费用历年变化趋势,具体详见表3。总体而言,境内三个年度审计费用指标的均值和中位数均显著低于境外,其年增速也普遍比境外低。此外,境内审计费用三个指标的均值和中位数均比境外更早达到最大值,这是由于我国境内存在低价揽业竞争行为,因此早于境外出现审计费用降低的现象。由表3可知,境内审计费用/总资产均值在2001年达到最大值,而境外在2008年达到最大值;境内审计费用/总收入均值在2011年达到最大值,境外在2020年达到最大值;境内审计费用/净利润均值在2005年达到最大值,境外在2009年达到最大值。

(三)会计师事务所类型对比分析

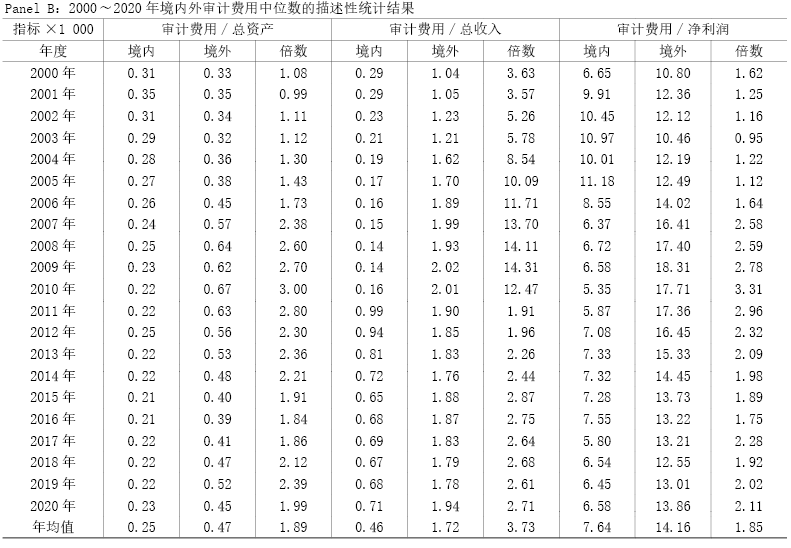

鉴于国际大所与非国际大所在声誉、知名度等方面有所不同,其审计费用也理应存在差异,为此本文分别对国际大所和非国际大所的审计费用进行了境内外对比分析,具体详见表4。根据表4的Panel A可知,无论是均值还是中位数,国际大所审计的上市公司中,境外审计费用均在5%或更高水平上显著高于境内审计费用;由Panel B可知,非国际大所审计的上市公司中,境外审计费用的均值和中位数也均在5%或更高水平上显著高于境内审计费用。

此外,本文还对国际大所和非国际大所审计费用的差异进行了分析。总体来看,无论是境内还是境外,国际大所审计费用均显著低于非国际大所审计费用,这与通常的认知并不一致。根据审计声誉理论,国际大所提供的审计产品能够获得更多的社会认可,客户应该更愿意为高质量的产品支付价格溢价。出现相反情况,可能是因为国际大所的客户通常规模较大,尽管单个客户审计费用的绝对金额较高,但审计费用不会随规模成比例增加,因而审计费用/资产、审计费用/总收入、审计费用/净利润三个指标相对较低。

(四)主要行业审计对比分析

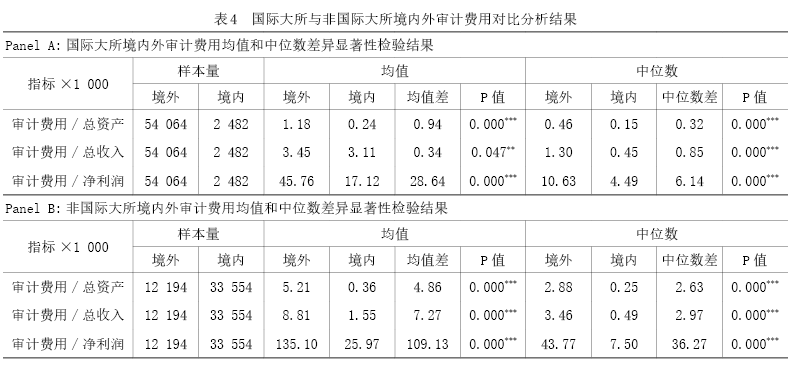

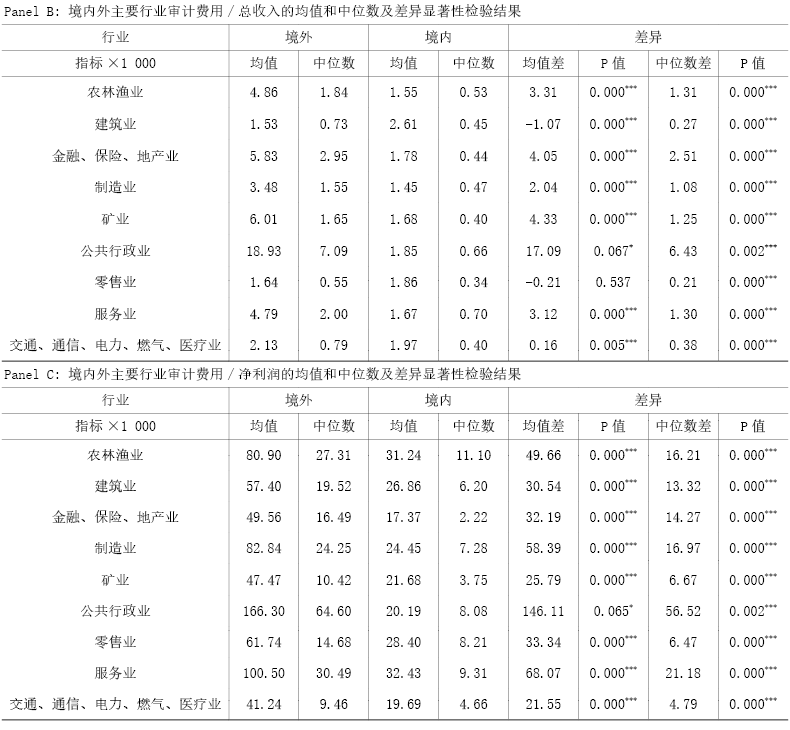

考虑到行业因素对审计费用的影响,为了能够更加细致地分析审计费用的差异,下面将从行业维度对境内外审计费用进行对比。境内外主要行业审计费用均值和中位数差异检验结果详见表5①。总体来看,无论是审计费用/总资产,还是审计费用/总收入,抑或审计费用/净利润,境外主要行业上市公司均高于境内。

其中,三个指标的均值和中位数差异最大的都是公共行政业。可能的原因是,我国境内的公共行政活动主体是国家单位,其会计师事务所的聘任和审计费用需通过严格的招标程序,境外却不一定,这导致公共行政业境内外审计费用存在较大差异。

(五)中、美、英、法、日五国审计费用对比分析

接下来,本文对2000~2020年间中国、美国、英国、法国和日本的审计费用进行对比分析,具体结果详见表6。可见,审计收费测度指标不同,中美英法日五国审计收费排序也不同。关于审计费用/总资产,均值从最高到最低依次为日本、美国、法国、英国、中国;关于审计费用/总收入,均值从最高到最低依次为法国、美国、英国、日本、中国;关于审计费用/净利润,均值从最高到最低依次为日本、美国、法国、英国、中国。无论采用何种审计费用测度指标,我国审计费用均处于五国之末。此外,本文发现并非亚洲国家的审计费用都低于欧美。同属亚洲的日本,其资本市场相对成熟,对审计质量要求较高,其审计费用相对较高。关于审计费用/总资产和审计费用/净利润两项指标,日本均位列五国之首。以审计费用/总资产的均值为例,美国、英国、法国和日本分别是中国的4.92倍、3.22倍、3.92倍和5.44倍。中位数的结果类似。

导致各国审计费用差异的原因主要如下:一是监管要求的差异。各国法律法规不同,监管要求也不同,导致完成同一件审计工作所耗费的工时会存在差异,进而各国审计收费也会有所不同。二是审计市场的差异。欧美国家在资本市场发展初始阶段也曾经历过低价揽业(low balling),但是随着资本市场监管制度的完善、审计师职业精神的加强,以牺牲审计质量为代价的低价揽业行为在欧美市场逐步消失。与此同时,投资者也意识到审计工作对规范上市公司经营和识别公司风险十分重要,从而更加关注审计质量而非审计费用。三是审计师的差异。欧美审计师通常拒绝以减少工作量、降低审计质量的低价竞争方式进行揽业,因此其审计收费相对较高。

(六)银行、石油、电信行业代表性企业审计费用对比分析

本文选取银行、石油、电信行业代表性企业对审计费用进行深入分析,主要有如下三个方面原因:其一,银行、石油和电信行业对国民经济具有重要作用,鉴于其业务的风险性和监管的复杂性,审计费用往往相对较高。其二,银行、石油和电信三大行业上市公司以国有企业为主体,而国有企业的事务所聘任需通过招标程序,其审计费用会受到较大影响。其三,银行、石油和电信行业审计难度较大,对审计师的专业技能具有较高要求,因此审计费用也相对较高。

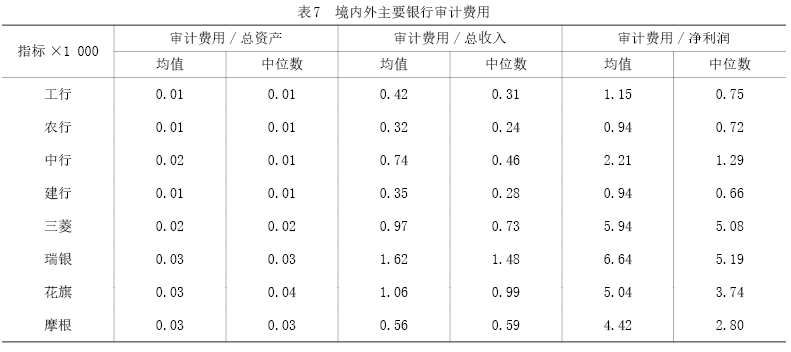

1.境内外主要银行审计费用对比分析

境内银行业选取中国工商银行、中国农业银行、中国银行、中国建设银行为代表,境外选取三菱东京日联银行、瑞银集团、花旗集团、摩根大通银行,进行对比分析。

根据表7,相比于境外银行,境内银行审计费用的三个指标均相对较低。在境内银行中,中国银行审计费用的均值和中位数最高,审计费用/总资产的均值和中位数分别为0.02‰、0.01‰,审计费用/总收入的均值和中位数分别为0.74‰、0.46‰,审计费用/净利润的均值和中位数分别为2.21‰、1.29‰,但仍低于境外四家银行中的任何一家。在境外银行中,瑞银审计费用的均值和中位数最高,审计费用/总资产的均值和中位数分别为0.03‰、0.03‰,审计费用/总收入的均值和中位数分别为1.62‰、1.48‰,审计费用/净利润的均值和中位数分别为6.64‰、5.19‰。总体来看,境外银行审计费用的均值和中位数约为境内银行的2~4倍。

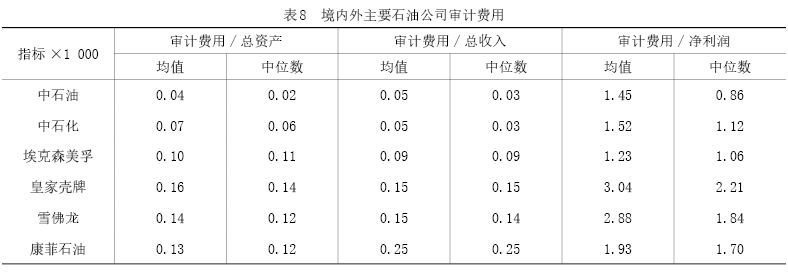

2.境内外主要石油公司审计费用对比分析

本文选择的境内两家石油公司为中国石油与中国石化;选择的境外四家石油公司为埃克森美孚、皇家壳牌、雪佛龙以及康菲石油,这些石油公司审计费用描述性统计结果详见表8。数据显示,境内石油公司年度审计费用三个指标均低于境外石油公司。

在境内石油公司中,中石化审计费用相对较高,审计费用/总资产的均值和中位数分别为0.07‰、0.06‰,审计费用/总收入的均值和中位数分别为0.05‰、0.03‰,审计费用/净利润的均值和中位数分别为1.52‰、1.12‰,但仍低于境外四家石油公司的任何一家。在境外石油公司中,皇家壳牌审计费用/总资产的均值和中位数最高,分别为0.16‰、0.14‰,康菲石油审计费用/总收入的均值和中位数最高,分别为0.25‰、0.25‰,皇家壳牌审计费用/净利润的均值和中位数最高,分别为3.04‰、2.21‰。总体来看,境外石油公司审计费用的均值和中位数约为境内石油公司的1.5~4倍。

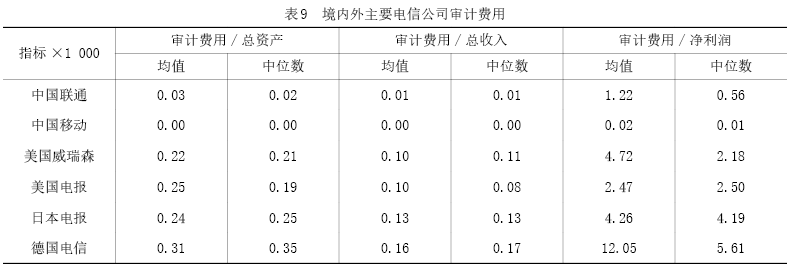

3.境内外主要电信公司审计费用对比分析

本文进一步选取电信业中的典型上市公司进行分析。境内选择的两家公司为中国联通和中国移动;境外选择的四家公司为美国威瑞森通信公司、美国电话电报公司、日本电话电报公司和德国电信。中国联通、中国移动以及境外四家电信公司的审计费用描述性统计结果详见表9。数据显示,境内电信公司年度审计费用三个指标均低于境外电信公司。

境内电信公司中,中国联通审计费用三个指标的均值和中位数均高于中国移动,审计费用/总资产的均值和中位数分别为0.03‰、0.02‰,审计费用/总收入的均值和中位数分别为0.01‰、0.01‰,审计费用/净利润的均值和中位数分别为1.22‰、0.56‰,但仍远低于任一家境外电信公司。在境外电信公司中,德国电报审计费用三个指标的均值和中位数均最高,审计费用/总资产的均值和中位数分别为0.31‰、0.35‰,审计费用/总收入的均值和中位数分别为0.16‰、0.17‰,审计费用/净利润的均值和中位数分别为12.05‰、5.61‰。总体来看,境外电信公司审计费用的均值和中位数约为境内电信公司的11~43倍。

目前,我国境内审计市场存在低价竞争现象。有的企业资产规模和子公司数量与多年前相比有所增加,但审计费用却是多年前的水平甚至低于当时的水平。审计费用过低将导致事务所在审计过程中减少对于审计资源的投入,采用压缩工作成本、减少审计时间、降低工作量等方法来保证自身的权益,这会对审计质量造成不良影响,进而增加审计风险。与此同时,“价格战”也会使整个审计行业境况恶化。由于委托人在信息获取时,无法深入了解会计师事务所的工作能力,因此审计费用的高低往往成为委托人选择事务所的主要标准,而低质量的审计服务又会进一步降低审计费用标准,长此以往不利于行业的发展,也会侵害投资者的利益。因此,有必要对我国审计费用较低的原因进行剖析。

(一)会计师事务所招标机制差异

国务院国资委印发的《中央企业财务决算审计工作规则》规定,对于会计师事务所的委托,采取国资委公开招标或者企业推荐报国资委核准等方式进行。2018年证监会修订后的《上市公司治理准则》中规定,审计委员会的主要职责之一是“提议聘请或更换外部审计机构”。然而,实践中各企业大多由管理层负责组织实施并决定会计师事务所的招标,审计委员会很少发挥实质作用。同时,企业对会计师事务所的评审机制中对于审计质量重视程度不足,更多以价格优先。很多企业在选聘会计师事务所时,将价格的比重设定得很高,占40%以上,有的企业甚至仅做询价。与此同时,如果评分标准中最低价格对应着最高分值,那么最终选聘结果会对价格得分极其敏感。这种以价格为导向的选聘机制,很容易导致低价竞争,低价竞争使得企业的审计费用下降,而较低的审计费用可能无法补偿合理的资源投入,进而影响审计质量。

从境外来看,美国曾普遍采取审计招投标方式以确定审计委托受托责任关系,但在运行过程中出现了大量低价揽业情况,因此美国注册会计师协会(以下称“美注协”)在20世纪60年代取消了审计招投标的做法,直到1972年为防止大型会计师事务所合谋造成价格垄断才有所松动,现在的美国,部分州政府依然禁止审计招投标。澳大利亚允许会计师事务所参与审计招投标,但针对定价制定了一些原则化规定,诸如会计师事务所不得以损害执业质量为代价缓解投标带来的价格压力;不得以未来的审计收入弥补本次审计成本与损失。同澳大利亚一样,英国也利用在审计职业道德中增添审计费用的相关规定来降低“蚀本揽业”的不利影响。

(二)会计师事务所集中度差异

近年来,我国境内本土事务所发展迅速。截至2020年年底,境内会计师事务所有9 800家,但A股上市公司在2020年年初仅有3 759家,远小于会计师事务所的数量。我国境内审计市场集中度虽然有上升的趋势,但仍然处于较低水平,若剔除国际大所占有的市场份额,境内本土所在整个审计市场的竞争态势属于竞争型(陈艳萍和杨淑娥,2010)。2021年,我国境内国际四大审计上市公司家数占比7.78%,审计费用占比为35.63%;我国境内四大内资所立信、天健、大华和信永中和审计上市公司家数占比43.20%,审计费用占比31.24%。

与之不同,美国审计市场属于高度集中且集中度相对稳定(Tomczyk,1989)。2020年,美国上市公司客户数量排名前四的美国会计师事务所为安永、德勤、普华永道、毕马威(以下称“国际四大”),共担任2 940家上市公司的审计机构,占全美上市公司的49.12%。在英国,国际四大的市场份额更高。根据英国竞争和市场管理局(CMA)的统计,2017年度国际四大在全英的市场份额为84%,英国富时350指数的公司中,国际四大的市场份额达到97%。

与英美相比,我国境内审计市场集中度偏低,事务所之间竞争更为激烈,可能会为了提高竞争力和保持自己的市场份额而采取牺牲审计质量的低价策略。

(三)会计师事务所声誉溢价差异

根据已有研究,在有效的审计声誉机制下,提供高审计质量且具有行业专长的高声誉会计师事务所可以获得审计收费溢价(冯银波和叶陈刚,2018),且无论是国际大所还是本土所,均能够通过行业专长和行业领先地位等获得审计费用溢价所带来的好处(谈礼彦,2022)。

然而,目前境内拥有行业专长的高声誉本土会计师事务所仍占少数,能够获取的审计费用溢价相对较低。此外,在制度环境不完善的情况下,审计声誉机制发挥作用所带来的审计费用溢价也较低(郑莉莉和郑建明,2017)。对于国际四大,其审计费用与我国本土所并不存在显著差异,表明国际四大在我国市场没有获得品牌声誉溢价(耿建新和房巧玲,2006),这可能是由于境内的审计市场和制度环境与境外不同,事务所受到所在地域的影响,导致我国境内事务所审计声誉机制所产生的审计费用溢价低于境外。

(四)会计师事务所轮换制度差异

从国际范围看,许多国家都制定了会计师事务所强制轮换制度,轮换年限有3年、5年,也有10年及以上的。但也有部分国家,诸如加拿大等,曾采用过事务所强制轮换制度但后来取消了,美国虽考虑过会计师事务所轮换但最终否决了这一提议。

境内会计师事务所的强制轮换始于2004年,国务院国资委发布的《中央企业财务决算审计工作规则》要求同一会计师事务所承担企业年度财务决算审计业务不应连续超过5年。2011年,财政部、国务院国资委联合发布的《关于会计师事务所承担中央企业财务决算审计有关问题的通知》规定,进入全国会计师事务所综合评价排名前15位且审计质量优良的会计师事务所,经过申请核准后可最多延长至8年。2023年5月财政部、国务院国资委、证监会发布《国有企业、上市公司选聘会计师事务所管理办法》,规定国有企业连续聘用同一会计师事务所原则上不超过8年,8年期届满后国有企业因业务需要,可适当延长聘用年限,但连续聘用年限累计不得超过10年。在实践中,频繁的审计机构轮换意味着企业审计招投标次数增加,连同对审计项目主管合伙人、签字注册会计师冷却期的规定等,使得事务所可能会采用互相压价的方式获取客户。

(一)完善招投标的事务所选聘机制

针对会计师事务所选聘大多由企业管理层负责组织实施、审计委员会很少发挥实质作用的现象,建议在相关法律法规与政策文件中明确审计委员会的设立要求及相关责任。《国有企业、上市公司选聘会计师事务所管理办法》规定,国有企业选聘会计师事务所的评价标准,除会计师事务所的报价外,还至少应当包括会计师事务所的资质条件、审计工作方案、人员配备和相关工作经验,以及会计师事务所的质量管理水平等内容。对于评审打分的分值权重,文件规定质量管理水平不应低于40%,报价不应高于15%。与此同时,评价事务所报价时,应当将满足选聘文件要求的会计师事务所报价的平均值作为选聘基准价,按照相应公式计算报价得分。但如上规定仅针对国有企业,其他企业尚缺乏统一标准,有的企业没有在邀标或招标文件中公开评分标准,甚至无评分标准。因此有关部门可进一步完善其他企业在会计师事务所选聘时的评分标准。

(二)制定审计定价具体指南

由于审计风险会使审计主体承担质量保持成本、风险预防成本、追加工作成本、诉讼处罚成本和未来机会损失等价值牺牲,因此事务所需要将风险成本纳入审计收费定价。有学者认为作业成本法适用于风险导向审计模式下审计成本的测定,作业成本法通过使用多个集财务变量与非财务变量为一体的成本动因分配作业成本,可以提供相对准确的产品成本信息。但如何合理确定审计作业中心和成本动因缺乏相应的指南,建议相关部门制定审计风险成本定价的具体指南,以更加科学地进行审计定价决策。

近年来,数字化远程审计发展迅速,带来了数字化工具开发成本纳入审计收费定价的新难题。2018年发布的国家标准《软件工程 软件开发成本度量规范》,各省市制定的地方标准,诸如北京市2019年《信息化项目软件开发费用测算规范》,均能够为审计机构进行信息化项目软件开发费用测算提供依据。然而,如上规范仅为总体评估提供了参考意见,实际细节尚需进一步完善。

(三)推动会计师事务所发展行业专长

鼓励会计师事务所发展行业专长进行差异化竞争,不仅有利于审计质量的提高,也有利于事务所声誉溢价的体现。境内相关的政策对于事务所发展行业专长提供了一定指导。2007年中注协发布《关于推动会计师事务所做大做强的意见》,对注册会计师的行业专长发展提供了政策支撑及导向作用。证券市场注册制的推行对会计师事务所的行业专精能力提出了更高的要求。然而,境内政策对于事务所发展行业专长的具体指导还不够完善,建议在出台相关政策时完善对于事务所发展行业专长的详细指导、增加对于审计制度环境改善的具体措施。

(四)完善会计师事务所轮换制度

强制轮换本身是优化审计独立性的有效做法,但是对于轮换年限的长短一直存在争议,轮换年限过长会导致轮换制度失去意义,轮换年限过短可能导致注册会计师对企业的了解不够深入而影响审计质量。目前境内会计师事务所的轮换政策适用范围限于国有及国有控股企业,大量上市公司及其他涉及公共利益的非上市公司未执行轮换政策。建议在制定会计师事务所选聘办法时,扩大轮换政策适用范围。同时,鉴于目前境内审计招投标低价竞争的现象,建议减少频繁的审计轮换,适当延长轮换年限。

①“农林渔业”“公共行政业”是国外行业分类标准,国内证监会分类表述为“农林牧渔业”“水利、环境和公共设施管理业”。为便于对比分析,本文选取“农林渔业”“公共行政业”作为行业分类名称。

[1]白俊,杨茜雅,董颖颖.客户关系变动提高了审计费用吗?[J].审计与经济研究,2022,37(3):30-39.

[2]曹国华,鲍学欣,王鹏.审计行为能够抑制真实盈余管理吗?[J].审计与经济研究,2014,29(1):30-38.

[3]陈韶君.我国资本市场审计寻租及其治理对策研究[J].审计与经济研究,2006,(6):24-27.

[4]陈艳萍,杨淑娥.我国注册会计师审计市场集中度与竞争态势分析[J].审计与经济研究,2010,(3):39-45.

[5]段特奇,陆静,石恒贵.异常审计费用与审计质量的关系研究[J].财经问题研究,2013,(7):117-122.

[6]冯银波,叶陈刚.审计师声誉、行业专长与审计定价[J].西安财经学院学报,2018,31(5):32-40.

[7]耿建新,房巧玲.国际四大所与我国本土大所审计收费比较研究——来自我国证券审计市场的初步证据[J].当代财经,2006,(1):113-119.

[8]龚启辉,刘桂良.审计合谋的治理:来自审计收费模型的风险博弈分析[J].审计研究,2006,(4):68-71.

[9]韩丽荣,高瑜彬,胡玮佳.异常审计费用对审计质量的影响研究[J].当代经济研究,2015,(1):74-80.

[10]何琳洁,伍以加,戴娟.低价揽客、分析师盈余预测与审计质量——基于中国资本市场的经验证据[J].系统科学与数学,2020,40(3):469-484.

[11]胡元木,郭甜.上市公司的法律风险与审计费用的实证研究[J].东岳论丛,2014,35(11):133-139.

[12]黄玲.我国A股上市公司审计收费影响因素研究[J].农场经济管理,2021,(6):50-51.

[13]纪亚方,栾甫贵,丁一.公司诉讼与审计收费——基于经营风险的中介效应[J].管理学刊,2020,33(3):48-60.

[14]金婕,于博.年报问询函与审计费用——基于关键审计事项披露视角[J].财务研究,2020,35(5):92-104.

[15]赖少娟,杜兴强.权力的“恶之花”:IPO中的寻租、审计市场异化与资本市场惩戒[J].投资研究,2012,31(12):10-32.

[16]李辰,刘巍,游家兴.高管薪酬激励的团队协同与审计费用[J].审计研究,2021,(3):72-83.

[17]李连军.审计市场中的信号显示机制:理论与实证分析[J].产业经济研究,2005,(1):53-60.

[18]林钟高,郑军,卜继栓.环境不确定性、内部控制与审计收费[J].财务研究,2015,(4):44-56.

[19]刘斌,叶建中,廖莹毅.我国上市公司审计收费影响因素的实证研究——深沪市2001年报的经验证据[J].审计研究,2003,(1):44-47.

[20]刘雪妮,许珂.公司治理、盈余管理和审计收费的实证研究[J].财会通讯,2011,(3):46-48.

[21]刘颖斐,张小虎.企业诉讼风险与审计收费——基于关键审计事项披露视角[J].审计与经济研究,2019,34(6):33-45.

[22]漆江娜,陈慧霖,张阳.事务所规模•品牌•价格与审计质量——国际“四大”中国审计市场收费与质量研究[J].审计研究,2004,(3):59-65.

[23]钱红光,程熠琳.我国上市民营企业的高管薪酬、真实盈余管理与审计费用相关性实证研究[J].特区经济,2021,(1):126-130.

[24]宋英慧,陈军胜.真实盈余管理对审计费用的影响——来自中国A股上市公司的数据[J].税务与经济,2017,(4):65-73.

[25]谈礼彦.审计师行业专长对审计费用的影响研究[J].国际商务财会,2022,(24):3-10.

[26]覃易寒.刍议独立审计市场声誉机制的建立[J].财会通讯,2004,(3):49.

[27]王贤斌,刘霞.品牌溢价:国际四大会计师事务所的审计收费——来自A股市场的证据[J].兰州商学院学报,2014,30(1):87-96.

[28]卫真.高管薪酬、盈余管理与审计费用相关性研究[J].经济问题,2019,(2):116-121.

[29]魏晓雁,韩一锦. IT投资、内部控制与审计费用[J].财会通讯,2022,(15):35-39.

[30]吴应宇,毛俊,路云.客户规模与审计费用溢价的研究:来自2001-2004年沪市的初步证据[J].会计研究,2008,(5):83-89.

[31]谢丹,何云,高会.高管薪酬、盈余管理与审计收费[J].财会通讯,2016,(6):7-9.

[32]许锐,郑鑫成,王艳艳.审计师个人声誉受损是否会影响其职业生涯?[J].财务研究,2018,(1):64-75.

[33]许亚湖.租金性异常审计费用影响审计质量吗?[J].会计研究,2018,(5):90-96.

[34]尧华英,孔玉生,袁凤林.审计费用与审计质量关系的实证研究——基于上证180指数成分股数据的分析[J].中国管理信息化,2010,13(4):54-58.

[35]查道林,费娟英.独立审计声誉机制研究[J].审计研究,2004,(5):68-72.

[36]张心蕾,冯均科.商誉减值、行业专长与审计费用[J].财会月刊,2022,(16):90-98.

[37]赵保卿,穆雪飞.上市公司内部控制缺陷与审计费用的相关性——基于我国A股制造业[J].经济研究参考,2019,(19):63-78.

[38]郑莉莉,郑建明.制度环境、审计声誉机制与收费溢价[J].审计研究,2017,(5):78-86.

[39]周新格.信息披露质量、企业性质与审计费用[J].中国集体经济,2022,(10):44-46.

[40]Bell, T. B., Landsman, W. R., Shackelford, D. A. Auditors’ Perceived Business Risk and Audit Fees: Analysis and Evidence[J]. Journal of Accounting Research, 2010, 39(1): 35-43.

[41]DeAngelo, L. E. Auditor Independence ,“Low Balling”, and Disclosure Regulation[J]. Journal of Accounting & Economic, 1981, 3(2): 113-117.

[42]Dye, R. A. Auditing Standards, Legal Liability, and Auditor Wealth[J]. Journal of Political Economy, 1993, 101(7): 881-914.

[43]Francis, J. R. The Effect of Audit Firm Size on Audit Prices: A Study of the Australian Market[J]. Journal of Accounting & Economics, 1984, 6(2): 133-151.

[44]Ghosh, A., Kallapur, S., Moon, D. Audit and Non-Audit Fees and Capital Market Perceptions of Auditor Independence[J]. Journal of Accounting and Public Policy, 2009, 28(5): 369-385.

[45]Kwon, S. Y., Lim, Y., Simnett, R. The Effect of Mandatory Audit Firm Rotation on Audit Quality and Audit Fees: Empirical Evidence from the Korean Audit Market[J]. Auditing: A Journal of Practice & Theory, 2014, 33(4): 167-196.

[46]Magee, R. P., Tseng, M. C. Audit Pricing and Independence[J]. The Accounting Review, 1990, 65(2): 315-336.

[47]Simunic, D.A. The Pricing of Audit Services: Theory and Evidence[J]. Journal of Accounting Research, 1980, 18(1): 161-190.

[48]Tomczyk, S., Read, W. J. Direct Measurement of Supplier Concentration in the Market for Audit Services[J]. Auditing :A Journal of Practice & Theory, 1989, 9(1): 98-106.

相关推荐

-

无

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 电话:010-88227114

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号