官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

中国财政 | 李燕 王佳文:推动人大监督与财会监督协同联动

时间:2023-04-25

作者:

来源:原载于《中国财政》2023年第8期

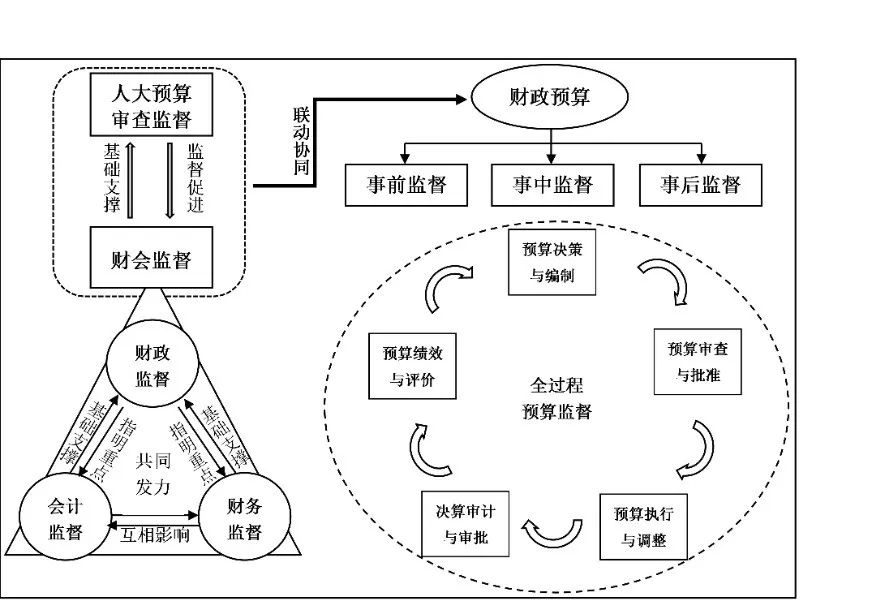

图 人大预算审查监督与财会监督内在关系图

【打印】

相关推荐

-

无

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 电话:010-88227114

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号