官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

中国财政 | 中美利差倒挂的原因、后果、展望与应对

中美利差倒挂的原因、后果、展望与应对

厦门国家会计学院 邓建平 陈丽芳

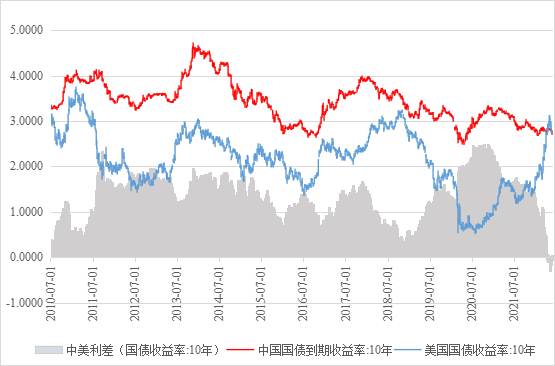

2022年4月11日,美国十年期国债收益率超过中国十年期国债收益率,这是自2010年下半年以来中美十年期国债收益率首次倒挂。在中美两国经济周期与货币政策双背离的背景下,这种倒挂现象可能会持续较长时间且倒挂幅度较大。本文将分析此次中美利差倒挂的原因,探讨其对跨境资本流动、人民币汇率和货币政策的影响,在此基础上进行展望并提出政策建议。

自2000年以来,以2010年为界,可以把中美利差划分为两个截然不同的阶段。2010年之前,因为中美经济周期不同步、中国金融市场开放程度低,在资本管制下中美利率缺乏联动,中美利差波动较大,出现三次明显的利差倒挂,即2002年1月至2004年6月,2005年1月至2007年10月,2008年9月至2010年6月。2010年6月之后,随着人民币汇改重启,我国金融市场开放程度大幅提高,中美利率的联动性明显增强,中美国债长期维持正利差,十年期国债利差平均为1.28%。但是,从2022年4月11日开始,中美十年期国债开始出现利差倒挂,并于6月14日利差达到70BP。

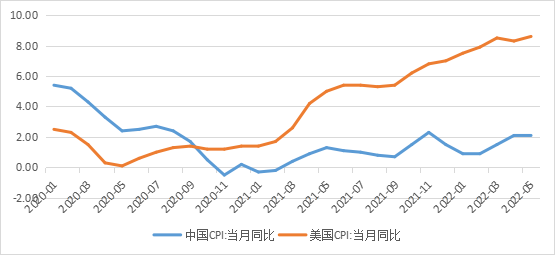

本次中美利差倒挂的直接原因是美联储加息引发美债收益率上涨,深层次原因是中美两国所处的经济周期和货币政策“双背离”。新冠肺炎疫情暴发以来,美联储采取量化宽松政策应对疫情冲击。随着美国宏观经济逐步复苏,美国扩张性货币政策的弊端逐步显现。2021年3月至2022年3月末,美国CPI从2%蹿升至8.6%,为过去40年以来的最高值。为抑制高通胀带来的影响,美联储开始进入加息通道,美国国债收益率随之开始快速上升。美国10年期国债收益率由2021年底的1.52%上升至2022年6月14日3.49%的高点。

与美国不同的是,虽然疫情对我国经济也产生了一定负面影响,但因为我国疫情整体防控较好,并未像美联储直接采取量化宽松的货币政策,而是注重货币政策和财政政策协同发力。我国在恢复经济的同时通货膨胀率依然比较温和,2021年以来,我国CPI同比涨幅基本都在2%以内(除了2021年11月和2022年4月和5月),货币政策空间较大。因此,现阶段我国货币政策的主要目标是通过向实体经济释放一定的流动性促进经济回归正常轨道。

综上所述,由于前期采取了激进的货币政策,目前美国经济温和扩张,就业较为充分,但通胀压力大,美联储经济目标更多是防“胀”,因而加息缩表,利率走高。而目前我国受“新一轮”疫情影响,二季度经济增速放缓,就业压力较大,通胀水平低,经济目标更多是抑“滞”,因而货币政策宽松,利率走低。在此背景下,经济周期和货币政策背离导致两国利率走势相反,因此出现利差收窄甚至倒挂的现象。

(一)跨境资本流动。随着中美利差的收窄倒挂,2022年以来我国资本流动方向逆转,资本流出压力加大,多项高频指标均显示出资本外流的明显迹象。

境外投资者减持人民币金融资产。在债券方面,自2021年初中美利差收窄以来,境外投资者持有人民币债券的增速明显放缓,并从2022年2月开始出现罕见减持:根据央行上海总部发布的境外机构持有中国银行间市场债券的数据,境外机构2—4月共减持3000亿元人民币债券资产。在股票方面,2021年以来境外投资者持有的沪深股票资产也明显减少,并出现三次明显减持,在一定程度上导致A股持续下跌。其中,2022年第一季度境外投资者持有的沪深股票资产减少7560亿元人民币;境外投资者持有股票占沪深股票市值的比例从2021年底的4.3%下降为2022年3月的3.96%。在人民币存款方面,2022年第1季度境外投资者持有的人民币存款累计减少1881亿元人民币,占其2022年初的11.33%。

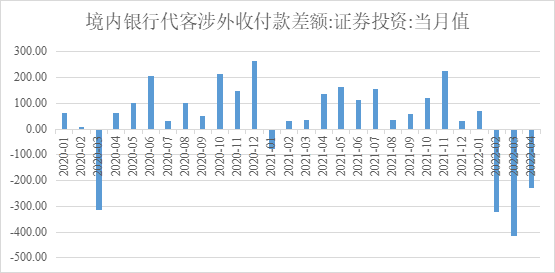

证券投资项下境内银行代客涉外收付款转逆差。2022年2月开始,证券投资项目涉外收付款由顺差转为逆差323亿美元,2—4月逆差总额达到966亿美元(图3),在短期内出现了大额净流出(上一次明显的净流出是疫情初期2020年3月)。

以上数据说明,本次中美利差缩窄或倒挂期间,出现了规模较大的跨境资本流出,这一方面造成我国金融市场的波动,另一方面,也对我国外汇储备规模产生一定的影响。今年1至4月,我国外汇储备规模出现四个月的连续下降,共减少1304亿美元。当然,美联储加息所带来的美元升值和美债价格下降是造成我国外汇储备规模下降的首要原因,但是,中美利差导致的资本外流也在一定程度上加剧了外汇储备的下降。

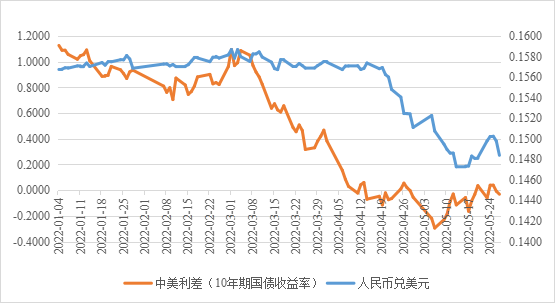

(二)加剧人民币汇率贬值。今年3月以来,人民币急剧贬值,人民币汇率从2022年3月1日最高的6.3014急贬至5月13日的6.7898,短短43天贬值7.75%。究其原因,从外部因素来看,俄乌冲突发生后,全球避险情绪加剧,资金回流美国,美元指数从2022年2月18日低点96急升至5月12日的105,这也导致人民币被动积蓄贬值压力。从内部因素来看,本轮疫情对我国的基本面产生显著扰动,国内供应链受阻,出口下滑明显。而中美利差倒挂又与内外部因素相互叠加,造成人民币汇率市场的明显波动。从图4中可以看出,2022年3月以来,随着中美利差急剧收窄并于4月11日开始出现倒挂,人民币兑美元的汇率也从4月开始出现明显贬值。

▲中美利差与人民币汇率(三)对我国的货币政策形成一定的掣肘。一方面,“不可能三角”理论认为,一国货币政策的独立性、汇率的稳定以及跨境资本的自由流动这三个目标通常不可能同时达成。从目前情况来看,中美利差收窄倒挂,人民币资产吸引力下降,资本外流,人民币贬值压力加剧。在此背景下,央行若采取宽松的货币政策推动国内利率下行,则会加剧中美利差倒挂,从而增强人民币贬值的预期。但是,国内目前稳增长的压力较大,保持宽松的货币政策环境又是必然选项。这就需要央行在内外部平衡之间做出一定的取舍,导致我国货币政策的实施难度加大。另一方面,中美利差倒挂导致资本外流,外汇占款减少,这会引发国内流动性被动收缩,从而影响我国宽松货币政策的实施效果。

本轮中美利差倒挂会持续多久主要取决于中美两国货币政策走向。预计在今后一两年内,中美货币政策大概率继续背离,中美利差可能持续倒挂。

(一)美国加息缩表方向已定。由于通胀居高不下,美联储决策者已形成共识,要尽快加息至中性利率水平(介于2.25%至2.5%之间)。根据美联储2022年3月的经济预测数据,2022—2024年,联邦基金利率预测值中位数分别为1.9%、2.8%和2.8%。目前美国联邦基金目标利率为1%,说明近两年内美联储都将保持紧缩的货币政策,并有望在2024年结束加息。另外,美联储5月份的议息会议宣布6月份开始“缩表”,前三个月每月减持债券475亿美元,三个月后减持额提高到950亿美元。美联储理事沃勒曾于2021年12月表示,美联储资产负债表占名义GDP的20%左右是合理的,而目前这个比例是37%。基于此,可以大概测算出美联储缩表的进程:若按5月议息会议纪要中披露的前三个月每月减持债券475亿美元,三个月后减持额提高到950亿美元并保持这个减持速度,以美国国会预算办公室预测的2022—2024年GDP名义增长率7.4%、4.5%和3.6%来测算,那么,大概可以推算出美联储将在36个月后将资产负债表缩减至合意水平,最终规模在5.69万亿美元左右。可以预见的是,届时随着美联储缩表的不断推进,美国国债的价格可能将进一步下跌,其收益率将继续攀升。

(二)中国货币政策锚定稳增长。当前我国最重要的任务是稳住国内宏观经济大盘,在“疫情要防住、经济要稳住、发展要安全”的要求下,我国着力保持流动性合理充裕。稳健的货币政策要灵活适度也意味着当前货币政策依然应锚定稳住国内经济大盘。

综上,在当前中美各自“以我为主”但又“相互交织”的金融政策背景下,如何趋利避害、采取相机抉择的政策工具对我国是一个不小的挑战。

第一,完善跨境资本流动的宏观审慎管理和微观市场监管体系,提高对资金异常流动的预警能力。应加大对短期资本外流的监管,防范短期游资撤离,关注地下资本转移行为,尤其需要关注隐藏在净误差与遗留项内的灰色资本外流动向,严厉打击违法跨境资本转移行为。必要时,进一步调整我国资本项目管理办法,保护外汇市场平稳运行。

第二,应当稳住出口基本盘。资金的跨境流动不仅涉及资本与金融项目,还涉及经常项目。其中,前者更多取决于本币资产的吸引力,受中美利差影响较大,而后者主要受净出口的影响。因此,一方面,在中美利差持续倒挂的背景下,应当更加重视支持外贸企业的发展,利用出口退税和外贸出口扶持政策等财税手段,稳住出口和相关就业的基本盘。另一方面,在宏观经济增速下行的同时,可以继续容忍人民币适当贬值,通过增加净出口提高经常项目顺差从而有效缓冲资本与金融项目的冲击。

第三,加强引导,避免人民币汇率出现大幅度波动。本次中美利差倒挂在资本与金融项目引发了较大规模的跨境资本流出,加剧了人民币汇率的快速贬值,应引起警惕。当前,人民币适当贬值对于出口有利,但是人民币汇率急贬会引发外汇市场“羊群行为”,资本外流与贬值预期容易形成自我加强的反馈循环,这对于我国金融市场稳定和经济平稳增长将造成显著不良影响。建议短期内在汇率波动较大的情况下,央行可以采用启动逆周期因子、调整外汇存款准备金率、调整远期售汇风险准备金和在人民币离岸市场进行干预等手段,以减少波动;从长期看,应加强市场预期引导,避免汇率与经济发展基本面脱节,减少人民币汇率异常波动对市场造成的干扰。近几年来,美联储加强货币政策前瞻性指引以避免金融市场动荡的做法值得我们借鉴。

第四,货币政策应以数量型工具为主。目前我国国内经济面临着较大的下行压力,除了要加快落实积极的财政政策之外,还要用好各类货币政策,尤其是数量型调控工具以稳定宏观经济。在货币政策的运用上,应坚持“以我为主,兼顾内外平衡”原则。从具体操作来看,囿于中美利差的影响,价格型工具(比如降息)的操作空间将面临多重限制,目前应更加注重降准、中期借贷便利(MLF)超额续作等数量型工具的使用,从而保持市场的流动性。主要是因为,降息将直接导致中美利差进一步倒挂,继续加大资本外流的压力。另外,目前我国正在实施一揽子政策以稳定经济大盘,财政部门正在加快地方政府专项债券发行和扩大有效投资,也需要保持金融机构流动性合理充裕。

相关推荐

-

无

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 电话:010-88227114

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号