官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

财务与会计 | 陈旻等:新保险合同会计准则通用模型计量下原保险服务业绩的核算

2020年6月,国际会计准则理事会(IASB)经过长达十多年的努力,最终公布了《国际财务报告准则第17号——保险合同(IFRS17)》的最终修订版。2020年12月,我国财政部正式印发与IFRS17趋同的《企业会计准则第25号——保险合同(CAS25)》。与IFRS17一致,CAS25(2020)也将于2023年1月1日开始实施。本文结合示例,解析保险合同负债通用模型计量下,原保险服务业绩的核算实务。

按CAS25(2020),保险企业收到保费时,不能立即确认收入,只能确认为一项保险合同负债。通用模型计量下,保险合同负债初始计量包括履约现金流量和合同服务边际,而履约现金流量由未来现金流量的估计、货币时间价值及金融风险调整以及非金融风险调整三部分构成。保险合同负债后续计量中,随保险企业履行合同义务、提供保险服务,在保险责任期内逐期确认保险服务收入、保险服务费用。

(一)保险服务收入的核算

1. 与当期服务相关的变动

CAS25(2020)要求,保险企业因当期提供保险合同服务导致未到期责任负债账面价值的减少额,应当确认为保险服务收入。与当期服务相关的变动导致未到期责任负债账面价值的减少的典型情形是实际赔付比预计赔付少。保险合同负债初始计量估计履约现金流时,对保险责任期内预计赔付要审慎估计,并进行折现以反映货币时间价值和金融风险调整。责任期内的实际赔付与预计赔付经常会有偏差。当期实际赔付比预计赔付少,相当于提升了保险合同利润,减少额应确认为保险服务收入。

2. 非金融风险调整释放

非金融风险调整,是指企业在履行保险合同时,因承担非金融风险导致的未来现金流量在金额和时间方面的不确定性而要求得到的补偿。保险合同负债初始计量估计履约现金流时,对未来现金流量进行折现(以反映货币时间价值和金融风险调整)后,应单独估计非金融风险调整。保险合同负债初始计量时估计的非金融风险调整,在保险责任期内逐期释放,确认为保险服务收入。

3. 合同服务边际的摊销

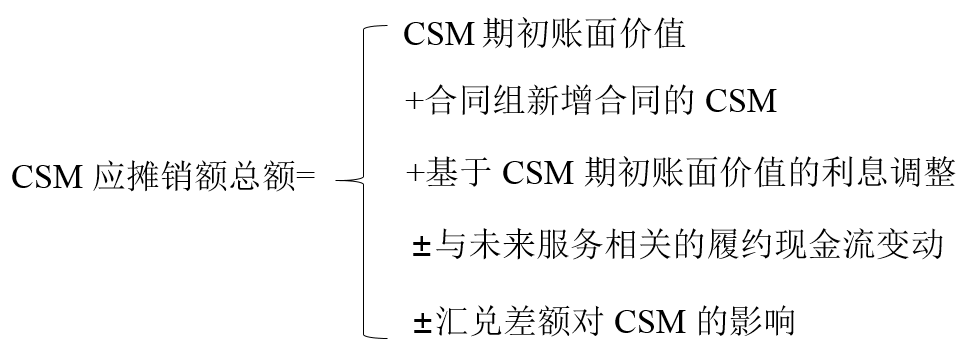

CAS25(2020)规定,应将具有相似风险且统一管理的保险合同归为同一保险合同组。保险企业在保险合同组初始确认时,未来履约现金流与合同组该日相关现金流合计为现金净流入的,确认为合同服务边际(CSM)。合同服务边际本质是保险企业尚未赚取的利润,将于未来通过提供保险合同服务完成履约义务,而逐步摊销确认为保险服务收入。摊销合同服务边际,是指将合同服务边际应摊销总额在当期和以后期间平均摊销。

图1 合同服务边际应摊销总额构成

合同服务边际应摊销总额如图1所示。其中与未来服务相关的履约现金流变动包括未来现金流量估计、未来非金融风险调整估计发生变更两种情形。与未来服务相关的履约现金流减少,增加了保险合同未来的盈利能力,调增合同服务边际;与未来服务相关的履约现金流增加,减少了保险合同未来的盈利能力,冲减合同服务边际。

4. 保险获取现金流量的摊销

CAS25(2020)要求,保险企业应当将保险合同组确认前已付或应付的、系统合理分摊至相关合同组的保险获取现金流量,确认为保险获取现金流量资产。后续保险企业应当将合同组内的保险获取现金流量,随时间流逝进行系统摊销,计入责任期内各个期间的保险服务费用,同时确认为保险服务收入。

(二)保险服务费用的核算

1. 亏损合同组的当期损失

CAS25(2020)要求,保险企业将亏损合同作为保险合同费用计入当期损益。亏损合同分首日亏损、后续计量亏损、新增亏损等不同情形。保险合同组初始确认时,履约现金流为净流出的即为首日亏损,保险企业应当将首日亏损计入当期损益。保险合同负债后续计量,与未来服务相关的履约现金流量增加额超过合同服务边际账面价值,即产生了后续计量亏损,亏损部分也计入当期保险合同费用。保险合同组新增合同导致原本盈利的合同组出现亏损,即新增亏损,亏损部分也计入当期保险合同费用,同时将该亏损部分增加未到期责任负债账面价值。

2. 与当期服务相关的变动

CAS25(2020)要求,因当期发生赔案及其他相关费用导致已发生赔款负债账面价值的增加额,以及与之相关的履约现金流量的后续变动额,应当确认为保险服务费用。与当期服务相关的变动导致未到期责任负债账面价值的增加的典型情形是实际赔付比预计赔付多。责任期内的实际赔付往往与预计赔付不一致,存在偏差。如果是当期实际赔付比预计赔付多,相当于降低了保险合同利润,其增加额应确认为保险服务费用。

3. 保险获取现金流量的摊销

如前所述,保险企业初始确认保险获取现金流量资产后,应当将合同组内的保险获取现金流量,随时间流逝进行系统摊销,确认为保险服务收入,同时计入责任期内各个期间的保险服务费用。

(三)承保财务损益的核算

保险企业的承保财务损益主要包括两大类:一是保险合同金融变动额,二是合同服务边际在当期计提的利息(如图1)。保险合同金融变动额,指货币时间价值及金融风险的影响导致的未到期责任债和已发生赔款负债账面价值变动额。换而言之,保险合同金融变动额即保险合同负债中根据货币时间价值及金融风险对估计的未来现金流进行折现的利息调整额的摊销。折现率为同组初始确认时、不随基础项目回报变动的现金流量所适用的加权平均利率。保险企业可以选择将保险合同金融变动额全额计入当期保险财务损益,或者将保险合同金融变动额分解计入当期保险财务损益和其他综合收益。合同服务边际在当期计提的利息,是合同服务边际期初账面价值按照合同组初始确认时确定的折现率计提的利息。合同服务边际在当期计提的利息调增合同服务边际,并确认为承保财务损益。

(四)利润表列报与披露

CAS25(2020)要求保险企业在利润表中分别列示与保险合同有关的项目:保险服务收入、保险服务费用、分出保费的分摊、摊回保险服务费用、承保财务损益、分出再保险财务损益。其中分出保费的分摊、摊回保险服务费用属于再保险合同范畴,本文不探讨。根据CAS25(2020)要求,保险企业的利润表简化重构如表1。CAS25(2020)全新改写了利润表内核,根据利润驱动因素区分保险企业的保险服务业绩和投资业绩,在利润表中予以反映。CAS25(2020)对混合保险合同的分拆提出了更加明确的要求。若存在投资成本,却无法从保险合同中明确拆分,则混合保险合同不得计入保险服务收入。如此一来,利润表中保险服务业绩将更稳健地反映保险企业主营保险业务的经营业绩。

表1 CAS25(2020)下利润表简化重构

保险服务业绩 | 保险服务收入 |

实际赔付减少 | |

其他保险服务费用减少 | |

非金融风险调整释放 | |

合同服务边际摊销 | |

保险获取现金流摊销 | |

保险服务费用 | |

亏损合同 | |

实际赔付增加 | |

其他保险服务费用增加 | |

保险获取现金流摊销 | |

分出保费的分摊 | |

摊回保险服务费用 | |

承保财务损益 | 保险合同金融变动额 |

合同服务边际在当期计提的利息 | |

投资业绩 | 混合保险合同的投资成分的拆分 |

适用其他相关准则的投资损益 | |

净利润 | 保险服务业绩+承保财务损益+投资业绩 |

其他综合收益 | 保险合同金融变动额的分解 |

适用其他相关准则 | |

综合收益 | 净利润+其他综合收益 |

本文借鉴IFRS17的示例,结合CAS25(2020)的要求,通过以下示例展示通用模型计量下原保险服务业绩核算实务。

例1:2020年3月1日,保险企业签发了100份保险责任期为3年的医疗保险合同,立即收到保费900元。保险责任期从保险合同签发时开始。保险企业预计未来现金流出为每年200元,合计600元。反映这些现金流特征的折现率为5%。对于保险合同金融变动额企业选择全额计入承保财务损益。初始确认时估计非金融风险调整为120元,在责任期内每年平均释放。

(1)第1年预期事项如期发生支付了医疗赔付200元。

(2)第2年发生的医疗赔付比预期少50元,保险企业调整第3年的未来现金流出估计为140元,非金融风险调整修改为30元。

(3)第3年如期支付了140元医疗赔付,保险责任期结束,保险义务解除。

保险企业所作的账务处理如下(单位:元,下同;数值计算均保留到整数):

(1)收到保费,初始确认为保险责任负债。未来履约现金流出的现值=200×(P/A, 5%, 3)=545(元)

借:银行存款 900

未到期责任负债——利息调整 55

贷:未到期责任负债——预计赔付 600

——非金融风险调整 120

——合同服务边际 235

(2)保险责任期第1年

①医疗赔付200元

借:未到期责任负债——预计赔付 200

贷:已发生赔款负债 200

借:已发生赔款负债 200

贷:银行存款 200

②未来履约现金流的利息调整摊销=545×5%=27(元)

借:承保财务损益 27

贷:未到期责任负债——利息调整 27

“未到期责任负债——预计赔付”余额=600-200=400(元)

“未到期责任负债——利息调整”余额=55-27=28(元)

未来履约现金流出的现值=400-28=200×(P/A, 5%, 2)=372(元)

③非金融风险调整释放=120/3=40(元)

借:未到期责任负债——非金融风险调整 40

贷:保险服务收入——非金融风险调整释放 40

④合同服务边际的利息计提=235×5%=12(元)

借:承保财务损益 12

贷:未到期责任负债——合同服务边际 12

⑤合同服务边际摊销=(235+12)/3=82(元)

借:未到期责任负债——合同服务边际 82

贷:保险服务收入——合同服务边际摊销 82

“未到期责任负债——合同服务边际”余额=235+12-82=165(元)

⑥保险获取现金流量的摊销=900/3=300(元)

借:保险服务费用 300

贷:保险服务收入——保险获取现金流摊销 300

(3)保险责任期第2年

①医疗赔付150元,少付50元

借:未到期责任负债——预计赔付 200

贷:已发生赔款负债 150

保险服务收入——实际赔付减少 50

借:已发生赔款负债 150

贷:银行存款 150

②利息调整摊销=372×5%=19(元)

借:承保财务损益 19

贷:未到期责任负债——利息调整 19

“未到期责任负债——预计赔付”余额=600-200-200=200(元)

“未到期责任负债——利息调整”余额=55-27-19=9(元)

未来履约现金流出的现值=200-9=191(元)

③调整与未来服务相关的履约现金流减少60元,预计赔付140元的现值是133元,不再是191元,减少了58元,增加未来盈利能力,调整合同服务边际。

借:未到期责任负债——预计赔付 60

贷:未到期责任负债——利息调整 2

——合同服务边际 58

“未到期责任负债—预计赔付”余额=600-200-200-60=140(元)

“未到期责任负债—利息调整”余额=55-27-19-2=7(元)

未来履约现金流出的现值=140-7=140×(P/F, 5%, 1)=133(元)

④非金融风险调整释放

借:未到期责任负债——非金融风险调整 40

贷:保险服务收入——非金融风险调整释放 40

⑤与未来服务相关的非金融风险调整估计减少10元,增加未来盈利能力,调增合同服务边际。

借:未到期责任负债——非金融风险调整 10

贷:未到期责任负债——合同服务边际 10

⑥合同服务边际利息计提=165×5%=8(元)

借:承保财务损益 8

贷:未到期责任负债——合同服务边际 8

⑦合同服务边际摊销=(165+8+10+58)/2=121(元)

借:未到期责任负债——合同服务边际 121

贷:保险服务收入——合同服务边际摊销 121

“未到期责任负债——合同服务边际”余额=165+8+10+58-121=120

⑧保险获取现金流量的摊销=900/3=300(元)

借:保险服务费用 300

贷:保险服务收入——保险获取现金流摊销 300

(4)保险责任期第3年

①医疗赔付140元

借:未到期责任负债——预计赔付 140

贷:已发生赔款负债 140

借:已发生赔款负债 140

贷:银行存款 140

②利息调整摊销=133×5%=7(元)

借:承保财务损益 7

贷:未到期责任负债——利息调整 7

③非金融风险调整释放

借:未到期责任负债——非金融风险调整 30

贷:保险服务收入——非金融风险调整释放 30

④合同服务边际利息计提=120×5%=6(元)

借:承保财务损益 6

贷:未到期责任负债——合同服务边际 6

⑤合同服务边际摊销=120+6=126(元)

借:未到期责任负债——合同服务边际 126

贷:保险服务收入——合同服务边际摊销 126

⑥保险获取现金流量的摊销=900/3=300(元)

借:保险服务费用 300

贷:保险服务收入——保险获取现金流摊销 300

例2承例1资料。保险责任期第2年实际赔付与预期不一致,而且与未来服务相关的履约现金流变动估计也发生变更:

(1)第2年发生的医疗赔付比预期多200元,保险企业调整第3年的未来现金流出估计为450元,第3年非金融风险调整由释放后的40元修改为88元。

(2)第3年如期支付了450元医疗赔付,保险责任期结束,保险义务解除。

保险企业所作初始确认和保险责任期第1年的账务处理与例1一致,责任期第2年和第3年的账务处理如下:

(1)保险责任期第2年

①医疗赔付400元,多付200元

借:未到期责任负债——预计赔付 200

保险服务费用——预计赔付增加 200

贷:已发生赔款负债 400

借:已发生赔款负债 400

贷:银行存款 400

②利息调整摊销=372×5%=19(元)

借:承保财务损益 19

贷:未到期责任负债——利息调整 19

③与未来服务相关的履约现金流增加250元,预计赔付450元的现值是429元,不再是191元,增加了238元,减少未来盈利能力,调减合同服务边际。

借:未到期责任负债——利息调整 12

——合同服务边际 238

贷:未到期责任负债——预计赔付 250

“未到期责任负债——预计赔付”余额=600-200-200+250=450(元)

“未到期责任负债——利息调整”余额=55-27-19+12=21(元)

未来履约现金流出的现值=450-21=450×(P/F, 5%, 1)=429(元)

④非金融风险调整释放=120/3=40(元)

借:未到期责任负债——非金融风险调整 40

贷:保险服务收入——非金融风险调整释放 40

⑤与未来服务相关的非金融风险调整估计增加48元,减少未来盈利能力,冲减合同服务边际。

借:未到期责任负债——合同服务边际 48

贷:未到期责任负债——非金融风险调整 48

⑥合同服务边际利息计提=165×5%=8(元)

借:承保财务损益 8

贷:未到期责任负债——合同服务边际 8

⑦确认亏损合同,把“合同服务边际”借方余额-113(165+8-238-48)确认为当期保险服务费用。

借:保险服务费用——亏损合同 113

贷:未到期责任负债——合同服务边际 113

⑧保险获取现金流量的摊销=900/3=300(元)

借:保险服务费用 300

贷:保险服务收入——保险获取现金流摊销 300

(3)保险责任期第3年

①医疗赔付450元

借:未到期责任负债——预计赔付 450

贷:已发生赔款负债 450

借:已发生赔款负债 450

贷:银行存款 450

②利息调整摊销=429×5%=21(元)

借:承保财务损益 21

贷:未到期责任负债——利息调整 21

③非金融风险调整释放

借:未到期责任负债——非金融风险调整 88

贷:保险服务收入——非金融风险调整释放 88

④保险获取现金流量的摊销=900/3=300(元)

借:保险服务费用 300

贷:保险服务收入——保险获取现金流摊销 300

相关推荐

-

无

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 电话:010-88227114

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号