近年来,我国各级政府高度重视推进土地和房产税体系改革,将其作为调节收入分配的重要抓手和稳妥推进新型城镇化建设的有力保障。我国香港和台湾地区在土地和房产税管理方面起步较早、经验较为丰富,分析其土地使用权的取得、房地产保有、房地产转移各环节中税(租)种的设置与搭配,并与大陆地区相关相关制度进行比较,有利于为完善大陆地区土地房产财税体系、加快推进房地产税改革提供借鉴。

一、我国香港特区土地房产财税体系

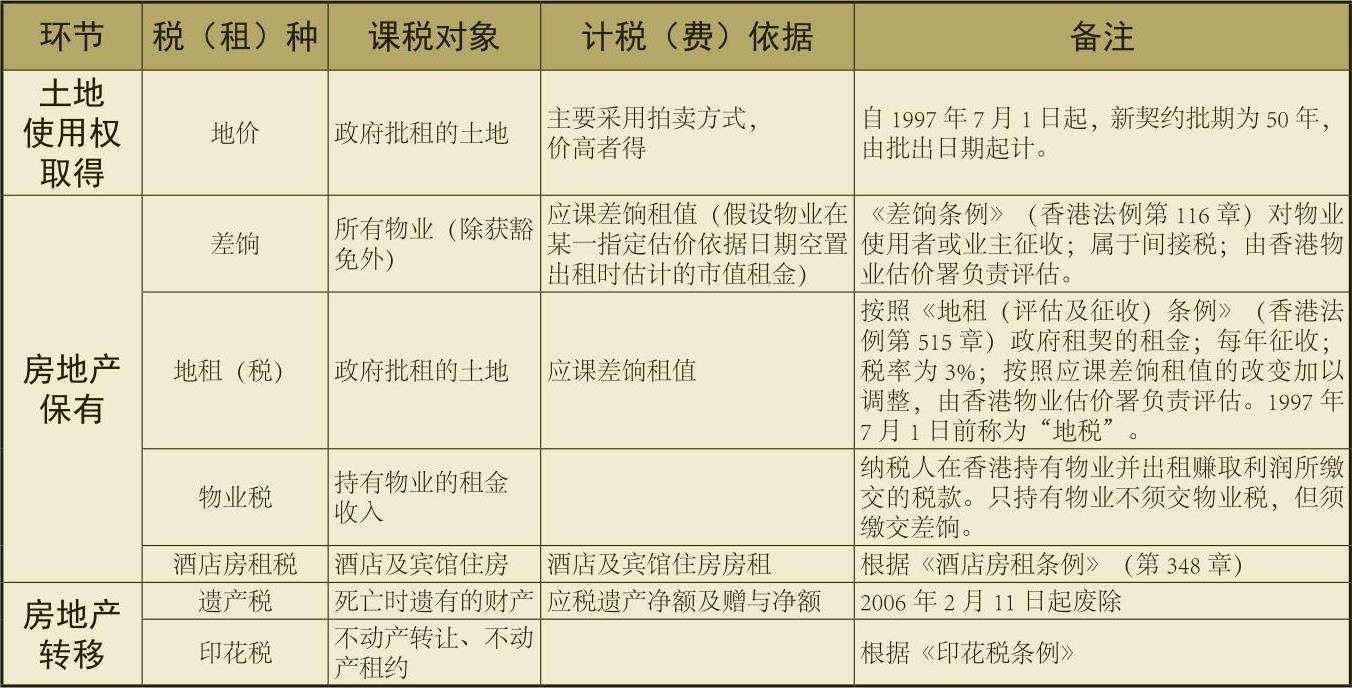

(一)我国香港特区土地房产财税体系完备。我国香港特别行政区政府通过土地使用权的租赁体系来管理稀缺、有限的土地资源。在土地使用权的取得环节,政府批租的土地需要缴纳地价,主要采用拍卖方式,价高者得。在房地产的保有环节,所有物业需按照应课差饷租值征收差饷税。应课差饷租值是假设物业在某一指定估价依据日期空置出租时估计的市值租金。对于政府批租的土地,承租人除了必须缴付地价外,还必须由批出日期起缴付相当于物业应课差饷租值3%的年地租。另外,纳税人在香港持有物业并出租获得的租金收入需缴纳物业税,但在计算应纳税额时允许抵扣支出,保有环节的差饷税和不动产税都被允许作为支出抵扣。对于酒店及宾馆住房房租征收酒店房租税。同时在房地产的转移环节设有印花税、遗产税,但为增强香港作为自由港的吸引力,2006年2月11日起遗产税被废除。

(二)香港特区政府土地房产财税收入稳定,且近年大幅增长。从图1中我们可以看出,自1998—1999财政年度以来,香港特区的地价收入和交易环节的印花税规模较大,同时波动也最大。为应对1998年亚洲金融危机,稳定土地的市场价格,香港政府发展出一种特有的官地拍卖制度,名为“供申请售卖土地一览表”制度,俗称“勾地表”制度,使得政府按照市场的需要提供土地。但从实际效果来看,相对保有环节的一般差饷收入,地价收入波动幅度很大。保有环节一般差饷波动幅度很小,对租金所得征收的物业税以及遗产税规模很小。

二、我国台湾地区土地房产财税体系

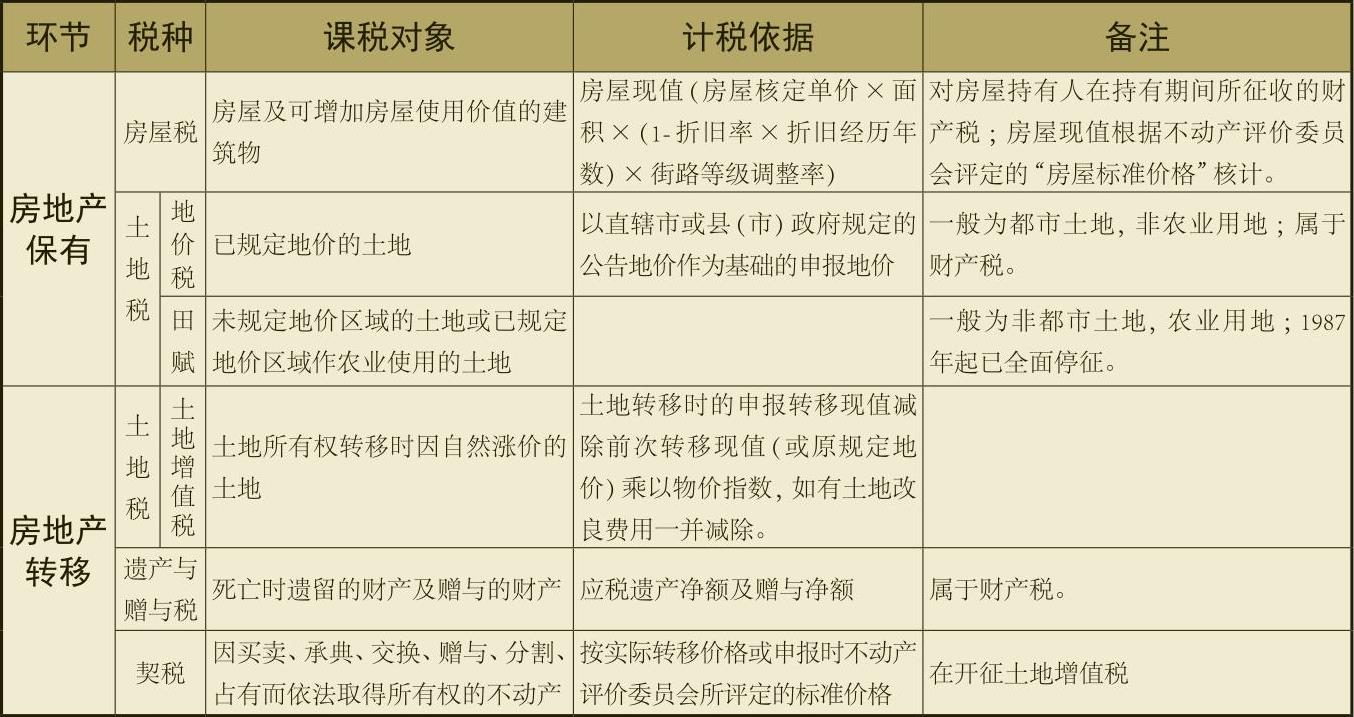

(一)我国台湾地区土地财税体系侧重保有与交易环节。台湾地区实行土地所有权私有制。在房地产保有环节对土地和房屋分开征税,对房屋及可增加房屋使用价值的建筑物按照房屋现值征收房屋税。房屋税的计税依据为房屋现值,根据不动产评价委员会评定的“房屋标准价格”核计,并根据房屋用途的不同采取不同税率。对土地根据不同用途征收地价税和田赋。其中,对未规定地价区域的土地或已规定地价区域作农业使用的土地征收田赋。但为减轻农民负担,增强台湾农业的竞争力,田赋已于1987年起全面停征。对于都市规定地价的土地征收地价税,地价税所课征的基准为申报地价。地价税对于一般用地采用累进税率,对于特别用地,如自用住宅用地、劳工宿舍用地、国民住宅用地以及公共设施保留地等采用较低的特别比例税率。在房地产的转移环节设有土地增值税,对因自然涨价的土地征收土地增值税。除了计税依据的设计,土地增值税税率的设计也体现调节收入分配、促进社会公平的作用。土地增值税按照用地类别分为一般用地和自用住宅用地,其中,自用住宅用地实行较低的比例税率,现为10%;一般用地则按照土地增值的比例实行累进税率,税率分别为20%、30%和40%。在房地产的转移环节设有契税,对因买卖、承典、交换、赠与、分割或因占有而依法取得所有权的不动产,按实际转移价格或申报时不动产评价委员会所评定的标准价格征收契税,但在开征土地增值税区域的土地,免征契税。除此之外,还设有遗产与赠与税。

(二)台湾地区土地房产财税体系各环节相互衔接协调。一是地价制度的设计上。台湾地区的地价制度分为公告地价和公告现值两种:公告地价每三年公告一次,必要时延长,作为申报地价及课征保有环节地价税的计税依据。公告地价低于市场价格,保有环节的财产税税负相对较轻。公告现值每年调整一次,是转移环节的土地增值税、遗产与赠与税的计税依据。公告现值每年1月1日调整,较接近市价,转移环节税负要高于保有环节的地价税。二是尽量避免各税种重复征税。保有环节虽然对土地和房屋分别征税,但房屋税的计税依据中已扣除地价部分,房屋税和地价税并不重复征收。转让环节针对不动产增值所得部分征收土地增值税,并将土地增值税作为资产交易所得税单列,在所得税中予以一定减免。

(三)我国台湾地区的土地房产财税收入较为稳定。税收收入规模较大的是土地增值税、地价税和房屋税,其中处于交易转移环节的土地增值税波动幅度最大,而保有环节的地价税和房屋税则呈现平稳增长的趋势,几乎没有波动。由于在税制设计上,土地增值税的计税依据为公告现值,接近市价,且累进税率较高,因此,土地增值税收入与房地产市场景气程度高度相关,在收入规模上波动幅度较大。台湾地区的遗产与赠与税以及契税的相对规模较小。

三、我国大陆地区土地房产财税体系

根据我国现行土地房产相关的法律法规,在土地产权的取得环节征收国有土地使用权出让金,并设有耕地占用税、契税及印花税三个税种。在房地产的保有环节分别对土地和房产征收城镇土地使用税和房产税,其中房产税主要是对生产经营用房产征税,按照用途不同分为按房产原(余)值从价计征和按房产租金收入从租计征两种方式。在房地产的转移环节,设有营业税、城市维护建设税及教育费附加、土地增值税、契税、印花税以及所得税等7种税(费)。土地房产财税收入中,土地使用权取得环节的土地出让成交价款收入规模最大,且增长迅速,规模持续扩大,转移环节的房地产业营业税(销售不动产)和契税规模靠前,而保有环节的房产税和城镇土地使用税则规模较小。

四、比较启示

通过对两岸三地土地房产财税体系制度设计的比较分析,我们发现:在土地产权的取得环节,香港特区和大陆地区都选择土地使用权出让制度,将土地使用权有偿、有限期地出让给土地使用者并一次性收取土地使用权出让金。在房地产保有环节,香港特区对房产统一征收,台湾地区和大陆地区则将土地和房屋分开征收。从实际运行情况看,香港特区和台湾地区保有环节的税收收入规模相比其他环节较大也较稳定,而大陆地区保有环节税收收入规模则相比其他环节较小。在房地产转移环节,两岸三地税种设置较为相似。从实际运行情况看,香港特区和台湾地区房地产转移环节的税收收入相比其他环节规模相对较小,波动较大,而大陆地区转移环节税收收入规模则相比其他环节较大。在各环节税种协调搭配方面,台湾地区保有环节对土地和房屋分别征税,但房屋税的计税依据中已扣除地价部分,房屋税和地价税并不重复征收;转让环节针对不动产增值所得部分征收土地增值税,也避免了重复征税。而我国大陆地区在转移环节对房地产交易转让收益同时设有土地增值税、所得税(个人所得税和企业所得税),属于对同一课税对象重复征税。同时,转移环节的营业税是对每年新增的房地产交易额以及新增的固定资产投资征税,销售不动产营业税及其附加属于对同一课税对象重复征税。为此,提出如下建议:

一是基本保留土地取得环节税种设置,如现有的耕地占用税和土地契税。当前我国在不动产所有权发生改变时向产权承受方征收的契税较为符合经济社会发展实际,建议继续保留。

二是重新设计房地产保有环节税制要素。如应改变房产税计税依据、扩大征税范围、设计税收减免等等,还应调整城镇土地使用税的征税对象和征税范围,由“城市、县城、建制镇、工矿区”扩大到包括农村地区的所有土地。对于不同土地用途通过税率设计区别开来,具体可以分为农业用地、工业和种养殖业用地、商业用地、住宅用地以及教育等公用设施用地。税率标准的选择可赋予地方权力机关一定的自主权。

三是精简房地产转移环节税种设置。我们大致构思出两种不同的土地房产税制体系改革方案(见表4)。方案一和方案二的最大区别是转移环节土地增值税是否单列。针对不动产增值所得部分征收的土地增值税,其本质上属于资产交易所得税,为了避免对同一所得重复征税,可以继续保留土地增值税,但需在所得税中规定不动产增值所得免税,加强税种之间的协调。也可以将其并入所得税中不单独开征税种,在所得税计税依据的核定上参考房产税的评估价格。财

责任编辑 张蕊

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2013年第23期 > 中国财政2013年第23期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2013年第23期 > 中国财政2013年第23期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号