内蒙古增值税税源主要分布在采矿业、制造业、批发和零售业、电力燃气及水的生产和供应业等四大行业,且这四大行业所缴纳的增值税占内蒙古增值税总额的比重几乎达到100%。这也导致四大行业增值税税负几乎均高于全国的平均水平。税负的高低会影响经济增长,经济增长又会影响税收增长。内蒙古作为享受西部大开发优惠政策的主要地区之一,作为我国能源和原材料重要基地,具有发展战略性新兴产业得天独厚的条件,应把适当的税收政策与经济发展相结合,在合理调整增值税税负的基础上积极壮大基础税源、巩固重点税源、培植潜在税源。

一、内蒙古增值税税源分析

(一)采矿业

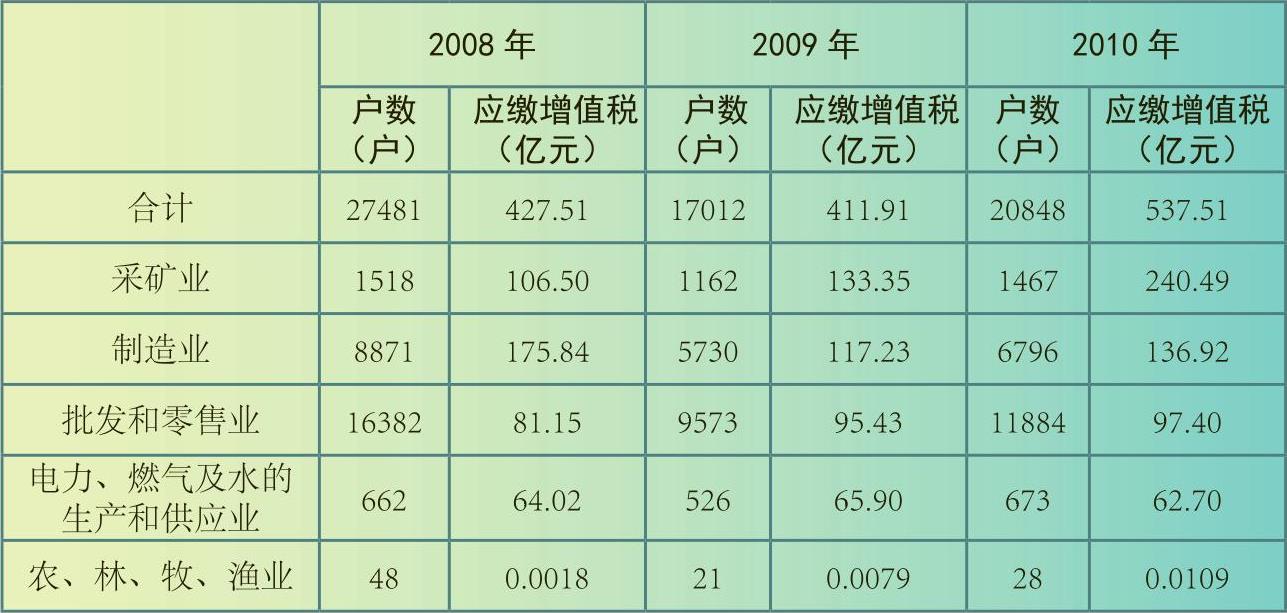

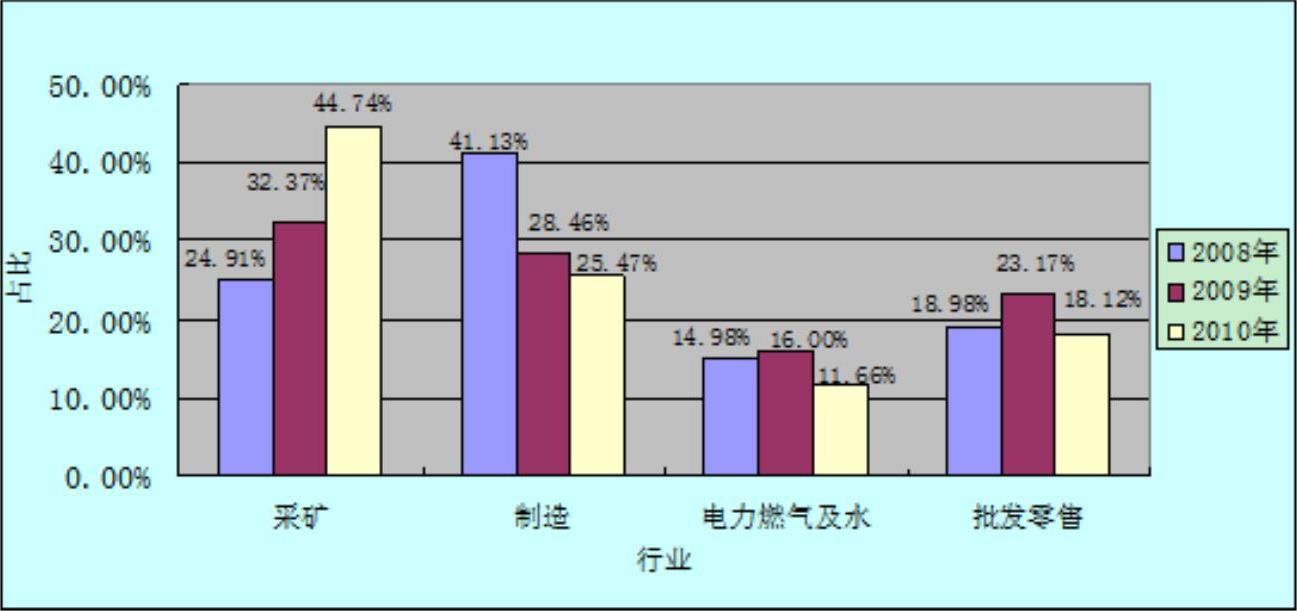

采矿业是内蒙古增值税税收的第一大来源。2008—2010年期间,内蒙古采矿业应纳增值税税额分别为106.5亿元、133.35亿元和240.49亿元,占同期全部应纳增值税总额的24.91%、32.37%、44.74%,这显示出内蒙古采矿业应纳增值税税额及比重呈现出迅速上升的趋势。同时,与同期全国采矿业增值税税额在全国增值税总额中所占的比重相比,分别高出10.41、20.26和30.58个百分点。这主要得益于内蒙古经济及全国经济的高速增长,带动了对能源和有色金属的需求。另外,由于全球资源型产品价格的一路走高,使得采矿业销售收入和利润都有大幅提高,从而使采矿业成为内蒙古增值税第一大税源。

(二)制造业

2008—2010年期间,内蒙古制造业应纳增值税额分别为175.84亿元、117.23亿元和136.92亿元,占同期全部应纳增值税总额的41.13%、28.46%和25.47%,这显示出内蒙古制造业应纳增值税税额及比重呈现出不断下降的趋势。同时,与同期全国采矿业增值税税额在全国增值税总额中所占比重相比,分别低出14.59、27.33和28.82个百分点。由此可见,虽然制造业是全国增值税第一大税源,但在内蒙古却是增值税第二大税源。其原因主要是内蒙古制造业规模偏小,产业布局不集中,没有具有自身特色和持续竞争优势的制造业产业集群。

(三)批发和零售业

2008—2010年,内蒙古批发和零售业应纳增值税额分别为81.15亿元、95.43亿元和97.40亿元,占同期全部应纳增值税总额的18.98%、23.17%和18.12%,这显示出内蒙古批发和零售业应纳增值税税额及比重呈现出相对稳定的趋势。同时,与同期全国批发和零售业增值税税额在全国增值税总额中所占比重基本一致。虽然批发和零售业是支撑内蒙古第三产业发展的主导力量,但是批发和零售业的发展较慢。主要原因是内蒙古的商品市场还不够发达,全国一些大型批发零售商业企业有的尚未引进或刚刚登陆内蒙古。而且批发和零售业的税负通常比其他行业低,因此,批发和零售业成为内蒙古增值税的第三大税源。

(四)电力、燃气及水的生产和供应业

2008—2010年,内蒙古电力、燃气及水的生产和供应业应纳增值税税额分别为64.02亿元、65.90亿元和62.70亿元,占同期全部应纳增值税总额的14.98%、16.0%、11.66%,这显示出内蒙古电力、燃气及水的生产和供应业应纳增值税税额及比重呈现出波动下降的趋势。同时,与同期全国采矿业增值税税额在全国增值税总额中所占比重相比,分别高出3.02、5.02和2.42个百分点。电力、燃气及水的生产和供应业是国民经济的基础产业,对内蒙古经济发展起着举足轻重的作用。但是,其市场的开放程度不高,竞争不够充分,在内蒙古经济中的比例相对较低。同时,电力、燃气及水的生产和供应业的增值税税负相对较高,制约了它的可持续发展。相对于采矿业、制造业和批发零售业而言,电力、燃气及水的生产和供应业对增值税总额的贡献率较低,成为内蒙古增值税的第四大税源。

二、内蒙古增值税税负分析

(一)采矿业

2010年内蒙古采矿业平均税负为9.24%,比同期全国采矿业平均税负7.58%高出1.66个百分点。从税收角度看,内蒙古采矿业增值税税负高于全国采矿业增值税税负平均水平的主要原因:一是在采矿业的进项税额与销项税额之比方面,2010年内蒙古采矿业为56.18%,比同期全国采矿业平均水平43.87%高出12.31个百分点。二是在采矿业的进项税额与计征增值税销售额之比方面,2010年内蒙古采矿业为7.54%,比同期全国采矿业平均水平8.88%低1.34个百分点。三是在采矿业的销项税额与计征增值税销售额之比方面,2010年内蒙古采矿业为16.99%,比同期全国采矿业平均水平15.81%高出1.19个百分点。在采矿业内部各行业也均高于全国的平均水平。进项税额与销项税额之比较高、进项税额与计征增值税销售额之比较低、销项税额与计征增值税销售额之比较高等,说明税额抵扣的较少,由此决定,税负就会较高。相反,税负就会较低。

(二)制造业

2010年内蒙古制造业平均税负为2.94%,与同期全国制造业平均税负3.07%相比,低出0.13个百分点,几乎一致。但在内蒙古制造业内部,各行业的增值税税负与全国相比差别较大,原因主要是:2010年,内蒙古在食品制造业、液体乳及乳制品制造业和装备制造业方面增值税税负低于全国平均水平是因为进项税额与销项税额之比(89.56%、89.51%、101.54%)高于全国平均水平(79.77%、81.28%、95.87%)、进项税额与计征增值税销售额之比(13.99%、13.86%、17.20%)高于全国平均水平(13.13%、12.97%、16.40%)、销项税额与计征增值税销售额之比(15.62%、15.49%、16.94%)低于全国平均水平(16.46%、15.95%、17.11%);而在石油加工及炼焦业、黑金属冶炼及压延加工业和有色金属冶炼及压延加工业方面由于进项税额与销项税额之比(73.43%、84.21%、90.03%)低于全国平均水平(79.80%、94.51%、94.85%)、进项税额与计征增值税销售额之比(12.39%、14.27%、15.30%)低于全国平均水平(13.49%、16.11%、16.71%)、销项税额与计征增值税销售额之比(16.87%、16.94%、16.99%)与全国平均水平(16.90%、17.04%、17.62%)几乎一致,则使增值税税负高于全国平均水平。

(三)批发和零售业

2010年内蒙古批发和零售业平均税负为2.82%,比同期全国批发和零售业平均税负1.42%高出1.40个百分点。从税收角度看,2010年,内蒙古在批发和零售业方面由于进项税额与销项税额之比(85.35%)和进项税额与计征增值税销售额之比(13.93%)大幅度低于全国平均水平(94.36%、15.65%),虽然销项税额与计征增值税销售额之比(16.32%)也低于全国平均水平(16.59%),但幅度较小,最终使增值税税负高于全国平均水平。

(四)电力、燃气及水的生产和供应业

2010年内蒙古电力、燃气及水的生产和供应业平均税负为4.94%,比同期全国电力、燃气及水的生产和供应业平均税负3.57%高出1.37个百分点。从税收角度看,2010年,内蒙古在电力、燃气及水的生产和供应业方面由于进项税额与销项税额之比(73.2%)和进项税额与计征增值税销售额之比(9.50%)均低于全国平均水平(87.24%、11.61%),销项税额与计征增值税销售额之比(12.98%)与全国平均水平(13.31%)几乎一致,使增值税税负高于全国平均水平。

三、合理调整内蒙古增值税税源与税负的对策

(一)运用税收政策,发展循环经济。内蒙古丰富的煤炭及其他矿产资源,对经济的发展起到了关键性的作用。但是,随着经济的快速发展,资源、生态和环境也在不断地恶化。同时,由于补偿机制不健全,导致了产业结构单一、发展后劲不足的状况。为实现内蒙古经济可持续发展,要大力发展循环经济。税收作为宏观调控和微观管理的重要政策手段,在发展循环经济中有着特殊的功能。所以,税务部门要充分发挥税收的调节作用,认真贯彻落实现行的鼓励资源综合利用、促进环境保护、节能减排、循环经济发展的税收优惠政策,促进发展循环经济。一方面,要完善增值税抵扣链条。将资源综合利用企业从外部购入或无偿取得的废渣等原材料、循环利用的内部废物等纳入增值税抵扣链条中,在核实购入量、使用量等数据基础上准予抵扣,从而降低企业税负,促进资源的循环利用;另一方面,制定税收优惠,合理拉开利用再生资源和资源综合利用与原生资源之间的税负差距,通过增加进项税抵扣,对发展循环经济给予税收优惠。

(二)利用增值税转型政策,加快发展制造业。按照增值税转型政策的规定,企业购置国产设备和引进国外设备在增值税抵扣方面享受同等待遇,为国内制造业的发展创造了更加公平的环境。2010年全国制造业对增值税的贡献率是55%,内蒙古制造业对增值税的贡献率仅为25%,相差30个百分点。由此可知,内蒙古制造业还处于发展阶段,与全国相比还有很大差距。所以,内蒙古应当抓住增值税转型机遇,以国家制造业调整振兴规划为指导,强化技术创新,加快技术改造,开发适销对路产品,实现制造业的快速发展。

(三)扩大电力行业增值税抵扣范围。电力行业是国民经济的基础性行业,对内蒙古及全国经济的发展具有举足轻重的作用。生产型增值税制下,电力行业增值税实际税负较其他行业高,并高于名义税率。实行消费型增值税后仍未改变这一格局。2009年新实施的消费型增值税制对固定资产进项税金的抵扣也仅限于其中的设备器具,这仍将造成电力行业与其他行业或企业之间因固定资产结构不同而税负不公。将电力行业的建筑物等纳入增值税进项税的抵扣范围,使电力行业的增值税税负有所降低,从而促进电力行业更快更好的发展。

(四)优化税源结构,巩固增值税重点税源。税源结构不尽合理将会制约税收的可持续发展,内蒙古增值税税源结构仍需优化。从各行业对增值税税收的贡献看,目前内蒙古的重点税源主要有煤炭开采和洗选业、黑色金属矿采选业、有色金属矿采选业、非金属矿采选业、黑金属冶炼及压延加工业、有色金属冶炼及压延加工业、电力热力的生产和供应业与煤炭及制品批发业。这些行业的增值税税负均高于全国,而且销售毛利率也均高于全国。由此可知,这些行业的盈利能力较强,而且对增值税税收贡献较大。所以说,这些行业是内蒙古的优势行业也是增值税税源的主要来源。但目前内蒙古增值税的重点税源行业主要是以资源和原材料为主,产品结构单一,产业链条短,对税收的可持续性贡献不高。内蒙古要依靠资源优势,不断提高科技含量,加大对资源和原材料的深加工和转化力度,促进多元化产业集群的形成,增强企业的综合经济效益,创造更多税收收入。

(五)发挥自身优势,壮大增值税基础税源。内蒙古要充分利用自身的资源优势,不断壮大增值税税源,将资源优势转化为经济优势。内蒙古大草原独特的资源为乳业的发展壮大提供了有力的保障,近年来内蒙古乳品加工企业规模不断扩大。2010年,内蒙古液体乳及乳制品制造业的增值税税负为1.71%,比全国同类行业的增值税税负3.23%低1.52个百分点,其销售毛利率为14.83%,比全国同类行业20.57%低5.74个百分点。由此可知,内蒙古液体乳及乳制品制造业的税负能力和盈利能力有上升空间,应当继续给予政策引导和支持,争取把内蒙古乳制品业做大做强,使其成为内蒙古增值税收入的重要支点。

(六)延伸产业链条,培植增值税潜在税源。装备制造业是为国民经济各行业提供技术装备的战略性产业,产业关联度高、吸纳就业能力强、技术资金密集,是各行业产业升级、技术进步的重要保障。内蒙古装备制造业具有一定基础,保持了较快的发展速度,但从总体上看,占整个工业的比重较低,带动作用较弱。从调查数据来看,内蒙古装备制造业的增值税税负为2.94%,比全国同类行业的增值税税负低0.13个百分点,其销售毛利率为9.52%,比全国同类行业低了4.59个百分点。说明内蒙古装备制造业的生产加工能力和盈利能力均低于全国同类行业。内蒙古应该加大对装备制造业的税收扶持力度,从而发展壮大装备制造业,并进一步加快调整优化产业结构,推动产业多元、产业延伸、产业升级,促进经济平稳较快地发展,从而增加增值税收入。

(七)加强税收征管,有效监控税源。内蒙古石油和天然气开采业的增值税税负为6.84%,比全国同行业增值税税负低0.18个百分点,而其销售毛利率达到44.95%,比全国同行业的销售毛利率高出7.86个百分点。造成这一现象的主要原因可能是对该行业的增值税税收征管存在一定的漏洞。所以要加强对该行业的税收征管力度,达到增加增值税税收收入的目的。随着企业所有制结构的调整、完善及纳税户大量增加,如何有效监管成为内蒙古税收征管模式中亟待解决的问题。要通过建立税源资料信息库,扩大稽查面,与工商部门共建信息网络,加大重点税源户的监管,加强税源调查,建立税收管理考核办法等措施,努力实现对所有纳税人实行有效的监管,从而最大限度地减少税收的流失。要结合执法责任制和过错追究制,建立健全科学合理的税源管理考核指标体系,实行税款征收数量指标和税源监控质量指标的双轨考核机制,达到对税源管理工作质量和水平的科学评价,敦促税源管理责任到人,有效杜绝与防范人为的税源管理漏洞。财

责任编辑 李永佩

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2012年第16期 > 中国财政2012年第16期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2012年第16期 > 中国财政2012年第16期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号