一、美国财政体制的基本特征

美国是一个联邦制国家,分联邦、州和地方政府三级。美国宪法规定,联邦政府拥有防务、外交、货币、邮政、征税、高级司法和内部安全的权力。各州政府拥有较大的自治权,主要是管理州内农工商、公路交通与其它行业,举办文教卫生、公共福利与其它民用事业,征税和组织警卫维持治安等。八万多个郡、市、镇、村和学校特区等地方政府机构有权处理本地事务。与政权体制相适应,美国建立了联邦、州和地方三级财政,其主要特征如下:

(一)财政收入以税收为主。

美国财政收入中最大的收入是所得税,包括个人所得税和公司所得税(均以累进税率课征),占美国政府财政总收入的60%左右。第二是销售税,占政府财政总收入的21%。第三是财产税,占政府财政总收入的13%。其他税收占6%.

(二)按照税种划分各级政府的财政收入。

在美国,各级财政自成体系,都有独立的税务机构。除关税由联邦政府掌握以外,各级政府有权课征其他一切税收。但州以下的地方政府不另搞税法,而是将地方税附加在州政府的税收上。

联邦政府的主要收入是所得税,占86%。州政府的主要收入是销售税和营业税,占60%多。地方政府的主要收入是财产税,占80%左右。美国各级政府间税种的划分并不是十分严格的,例如,联邦政府从对特殊商品和劳务的销售额征收特别消费税中得到了大量收入,州政府也征收所得税,地方政府也征收少量的所得税等等。但总起来看,按税种划分各级财政的收入仍然是美国财政体制的一个明显特点。

(三)联邦政府掌握大部分财政收入.

在美国政府的全部收入中,联邦政府的财政收入占57%;州政府的占26%;地方的仅占13%。但是,在政府支出总额中,州政府支出只占17%,地方政府支出却占28%。地方政府的财政收支差额由上级政府予以补助解决。联邦政府每年要给州和地方政府1,000亿美元左右的拨款,约占联邦政府国内支出的30%,州给地方政府的拨款约为1,100亿美元。州拨给地方政府的补助,60%用于学校的教育经费。

二、美国财政体制的协调手段

由于美国各级政府都有自己的财政,各级财政收支的内容和范围重叠交错,州和地方的财政收入不上缴,并依靠联邦政府一定的财政补贴,因而,各级政府间的财政关系特别是州和地方政府与联邦政府间的财政关系就显得比较复杂。为了妥善处理各级政府间的财政关系美国采取了许多协调手段。

(一)对共同税源采取的协调手段。

美国有一些税源在各级政府之间是不划分的,这就产生了共同税源。例如,对个人和公司所得税,联邦政府和州政府都可以征收.在这种情况下,对共同税源课税时,各级财政间就需要进行协调。虽然这种协调在各州之间是不一样的,但就各级财政之间的协调手段而言,主要有以下四种:

(1)税收追加。1972年,对个人所得税采取了税收追加的协调手段。经联邦和各州政府一致同意,通过了《1972年联邦税和州税的征收条例》。该条例规定,国税局有资格征收和支配州的个人所得税.在联邦政府征收州的个人所得税时,既可以直接对个人所得征收,也可以根据州的个人所得税占联邦税收的比例向州征收。由于原来在联邦总收入中减去了州的个人所得税部分,因此,联邦政府在直接征收州的个人所得税时,必须相应调整联邦课征个人所得税收入,即加上州所得税的净减免额。根据州的个人所得税占联邦税收的比例向州征税时,也要对课税收入作类似的调整。

(2)税收豁免。在联邦政府课税时,从经过调整的毛收入中豁免州和地方税,这也是保证联邦税制和州、地方财政体制之间协调的一种手段(特别在协调联邦与那些试图征收个人所得税的州的关系方面)。联邦政府通过免税来鼓励州政府利用特殊形式的税收。例如,只要允许州和地方政府征收个人所得税,就会强烈地刺激这两级政府转向更多地依靠所得税作为其收入来源。

(3)税收抵付.这是联邦政府对整个财政体制进行有效协调的一种手段。联邦遗产税是这种协调手段的一个典型例子。美国各个州之间在对死者转让的财产征税的差异,比其它各种州税要大得多,这就使人们从那些课高税率的州中向外迁居,到那些税率比较优惠的州去定居。这种联邦遗产税是对遗产的全部价值征税,但在交纳遗产税时,允许州作为对联邦税收义务的抵付。如果州政府不征收联邦所允许抵付的那部分税,个人就有义务向联邦政府交纳遗产税。由于税收抵付的办法起着鼓励下级政府勤于收税的作用(因为上级政府赋予下级政府抵付之权,若下级政府不积极收税,这部分税款将归上级政府所有),这就导致所有的州都对遗产课税,完全吸收联邦政府允许的抵付额。运用税收抵付手段,可以有效地决定州税税率的变动幅度。这种协调手段更适用于统一的政体。

(4)税收分享。税收分享作为一种协调手段,在联邦与州的财政关系方面,从来没有大范围地应用过,但它被广泛地用于州与地方政府机构之间的财政关系方面。税收分享的过程包括对税款的征集和管理,并且按规定在各级政府间进行分享。税收分享的根本目的是为某些特殊劳务筹集资金,使得地区之间财力均衡。

在州与地方财政体制中,分享税是集中征收的,这不仅仅是为了提高效率,而且,在分享过程中可以进一步保证实现州的某些财政目的。在实际执行税收分享时,必须根据人口、财产价值、学龄儿童人数、道路里程、地理区域,以及其它一些标准,分享集中征收的收入。

(二)联邦补助金手段。

这个协调手段主要是解决财政支出方面的问题,其理论依据是:征税的政府机构并非一定是支出公共资金的机构。如果在各级政府之间存在资金转移的情况,那么,建立一种对各级政府进行财政补助的体制,可以有效地解决财力平衡问题。

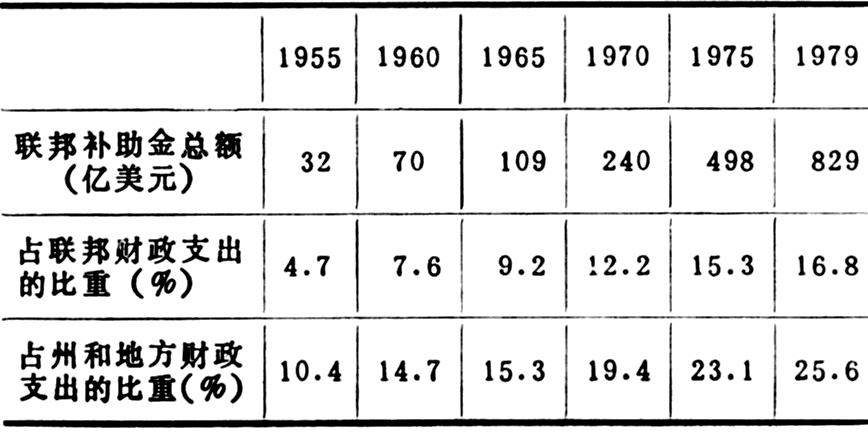

联邦政府对州和地方政府的财政补助,无论在联邦预算的支出中,还是在州和地方财政支出中,都占有极其重要的地位。第二次世界大战以后,联邦补助金的增长比较快,实际情况见下表:

联邦补助金按大类划分有两种形式,即有条件补助金和无条件补助金。在1980年财政年度中,联邦补助金为830亿美元,其中有条件补助金743亿美元,无条件补助金87亿美元。下面分别介绍这两种不同的联邦补助金。

(1)有条件补助金。是指专门用于州政府在经过选择的公共劳务方面的联邦支出。接受这种补助金的条件是:州政府必须按照规定的用途支出这笔资金。因此,各州接受这种补助金以后,只能用于建设高速公路、职业教育等方面。在联邦财政体制中,接受有条件补助金的州,在财政上的独立程度就大大低于无条件补助金或税收分享的州。有条件补助金的一种典型形式是“专项补助”。联邦政府不仅规定接受专项补助州的使用项目,而且还规定其必须按一定的比率支付一部分资金,才有资格接受补助金。这样就能促使州和地方政府将自己的收入直接用于那些容易取得联邦补助金的方面。有条件补助金会刺激州和地方政府以超过要求的劳务标准,完成公共劳务的项目。同时,对公共劳务的实际管理也可以保持在州和地方政府。在1980年的有条件补助金中,主要有三个项目:教育、培训、就业和社会劳务223亿美元;保健145亿美元;收入保险153亿美元。

(2)无条件补助金。美国国会通过的《1972年州地财政援助法》表明,在美国联邦制的历史上,联邦政府从七十年代就开始制定对州和地方政府无条件补助的计划。《援助法》规定:在1972—1976财政年度中,财政部不必经国会逐年批准,就可将302亿美元的联邦收入在五年内自动分配给各州。在各州所得到的补助金中,三分之一直接给州政府,三分之二给地方政府。使用这种补助金时,不要求州和地方政府“配合”承担一部分开支,但地方政府必须把补助金用于“优先项目”的支出(范围较广,如公共安全、环境保护、卫生、公共运输、社会劳务等等),不得用于其它联邦专项补助项目。

以后又出现了“特别收入分享计划”和“反周期收入分享计划”。无论哪种收入分享计划,都还是无条件补助金计划。但使用这种补助金,基本上不限制资金的使用范围,大大简化了繁琐的公文和管理程序。到卡特总统执政时,就不再给州政府补贴,全部都给地方政府,一般的市、县、镇都可以得到一些补助。联邦补助制度的改革,促进了州和地方财政的继续扩大,这对联邦制结构、财政制度和财政政策都产生了比较深刻的影响。

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1985年第07期 > 中国财政1985年第07期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1985年第07期 > 中国财政1985年第07期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号