摘要:

一、关于国家预算收入科目的设置

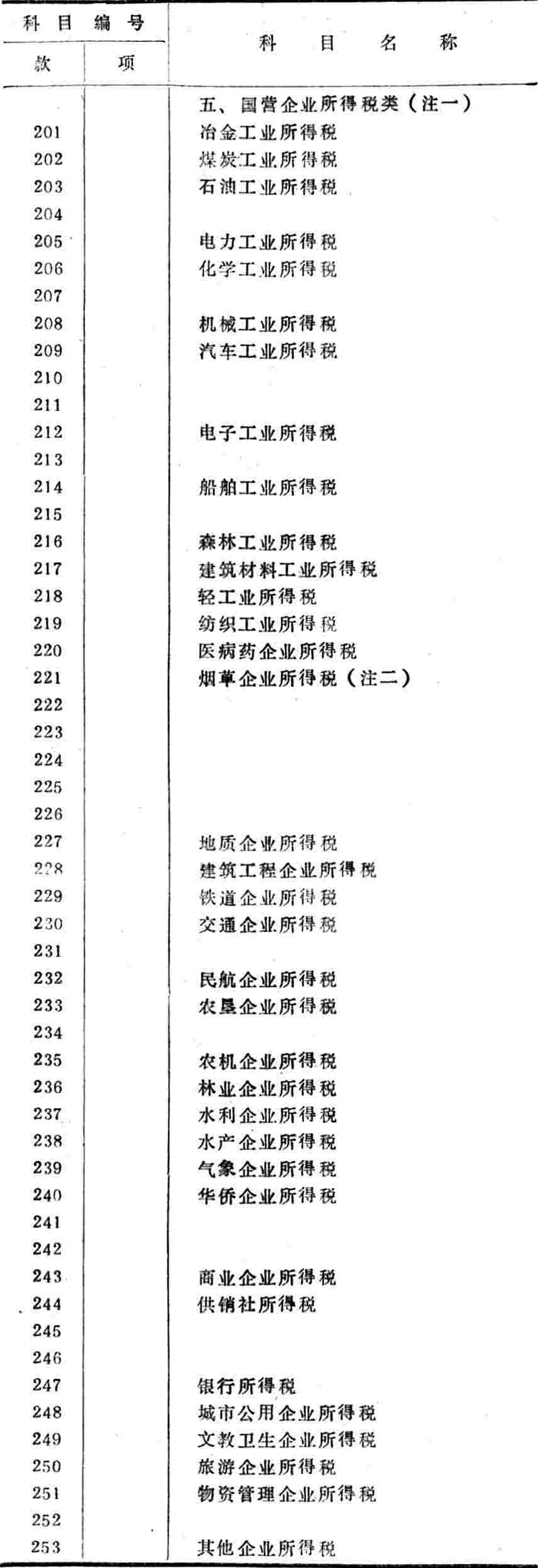

为了分别考核国营企业上缴利润和所得税计划的完成情况,并便于进行历史的分析比较,一九八三年国家预算收入科目增设“五、国营企业所得税类”,“类”下比照企业收入类的部门,分设“冶金工业所得税”、“煤炭工业所得税”……等三十五个“款”级科目(科目编号和名称见附件一)。凡属国营企业缴纳的“所得税”,均在本“类”各“款”统计、核算;实行利改税的国营企业缴纳的税后利润(含调节税、承包费,下同)和暂未实行利改税的国营企业缴纳的利润等企业收入,仍在“企业收入类”各“款”中统计、核算。预算外企业及其它非国营企业缴纳的工商所得税,仍在“各项税收类”有关各“款”中统计、核算。

一九八三年预算收入科目中,原来的五、六、七“类”,依次改为六、七、八“类”,其科目名称和“款”、“项”级科目编号均不变。

二、关于利改税后的预算缴款

实行利改税的国营企业,一九八三年五月底以前应上交国家的税利,仍按现行办法交库,帐务另作调整;从一九八三年六月一日起,实行利改税的国营企业应缴所得税和利润,分别按下列规定办理缴库手续。

1.各级国营企业缴纳的“所得税”,仍按企业的隶...

一、关于国家预算收入科目的设置

为了分别考核国营企业上缴利润和所得税计划的完成情况,并便于进行历史的分析比较,一九八三年国家预算收入科目增设“五、国营企业所得税类”,“类”下比照企业收入类的部门,分设“冶金工业所得税”、“煤炭工业所得税”……等三十五个“款”级科目(科目编号和名称见附件一)。凡属国营企业缴纳的“所得税”,均在本“类”各“款”统计、核算;实行利改税的国营企业缴纳的税后利润(含调节税、承包费,下同)和暂未实行利改税的国营企业缴纳的利润等企业收入,仍在“企业收入类”各“款”中统计、核算。预算外企业及其它非国营企业缴纳的工商所得税,仍在“各项税收类”有关各“款”中统计、核算。

一九八三年预算收入科目中,原来的五、六、七“类”,依次改为六、七、八“类”,其科目名称和“款”、“项”级科目编号均不变。

二、关于利改税后的预算缴款

实行利改税的国营企业,一九八三年五月底以前应上交国家的税利,仍按现行办法交库,帐务另作调整;从一九八三年六月一日起,实行利改税的国营企业应缴所得税和利润,分别按下列规定办理缴库手续。

1.各级国营企业缴纳的“所得税”,仍按企业的隶属关系和预算级次,分别入库。凭“国营企业所得税专用缴款书”办理缴库手续。

各级国营企业缴纳所得税后的应缴利润,仍按企业的隶属关系、预算级次和金库制度规定的“缴款书”办理缴库手续。

2.根据现行财政管理体制的规定,实行利改税后,原来利润实行地方和中央二、八分成的上划企业,它们交纳的所得税和利润、调节税仍由地方和中央实行二、八分成。其“所得税”的缴库凭证,按“上划中央国营企业所得税专用缴款书”办理缴库手续。

3.县办工业企业实行利改税后,因此而影响县财政原来应得的那一部分好处,省、市、自治区对下在财务会计上如何处理,由各地自行规定。

4.国务院批转财政部《关于国营企业利改税试行办法》下达前已试行利改税的国营企业,改按全国统一办法执行后,原来作为企业收入类缴库的各项税、费,自六月一日起,其预算缴款办法,均改按本规定执行。经批准暂时不改的,其应缴各项税、费,仍在“企业收入类”有关各“款”中反映。

三、关于一九八三年一月一日至五月底国营企业缴库利润等企业收入的帐务调整

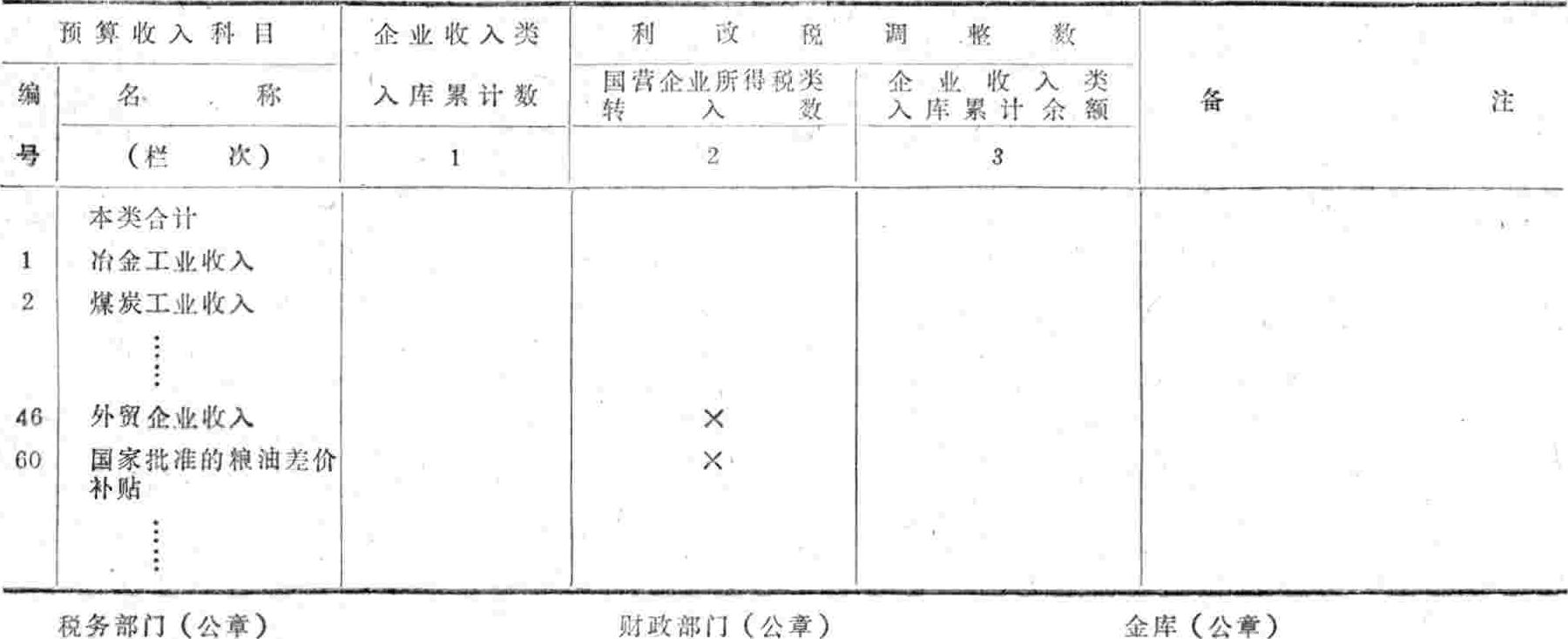

为了分清国营企业一九八三年一月一日至五月底止的应交所得税数字,县(市、区)财税部门(以税务部门为主),应按照国营企业利改税办法,对临交或征管的中央、省、地、县各级企业逐个进行清理,计算出各企业一至五月份应交所得税额后,编制“一九八三年一至五月国营企业利改税入库数字调整表”(表式及编表要求,见附件二)一式三份,送县(市、区)支金库签章后,一份退县(市、区)财税部门,据以调整县(市、区)财政总会计帐务,并据以通知有关基层企业调整帐务;两份留支金库,支金库以一份作为调整金库一至五月收入统计数字的依据,另一份由支金库层报上级金库,以便上级金库汇总本级一至五月国营企业利改税入库数字调整表,送同级财政部门据以调整财政总会计帐务。

一九八三年一至五月国营企业缴库利润等企业收入的帐务调整,至迟应于八月底以前办理完毕。

从一九八三年六月一日起,利改税的国营企业,实行税、利分别入库,分别统计和分别划解上报后,为了分清国营企业所得税当月收入数和一至五月份调整数,在办理转帐期间,各级财税机关和金库,应将一至五月份调整转帐数字,单独统计上报。中央级企业调整转帐的数字,由中央总金库按月分款汇总送财政部;地方企业调整转帐的数字,由各级财税部门根据同级金库转整数字层报省、自治区、直辖市财政厅(局),再由省、自治区、直辖市财政厅(局)按月分款汇总报财政部。

四、其他

国营企业交纳的所得税,是原来国营企业利润的转化。因此,地方财政对征收的国营企业所得税,均不计提工商所得税附加。

以上各点,请结合各地具体情况布置执行。这里需要强调的是,实行利改税是一件新的工作,把利改税的会计帐务数字搞清楚十分重要,否则,会影响利改税政策的检查和效果的分析。因此,务请各有关部门充分重视,认真办好。

注一:

①本类各“款”的部门口径,和“企业收入类同;

②本类各“款“,均按“企业收入类”“款”级科目设置,其中空号,有的是原有的空号,有的是暂时不实行利改税企业的空号;

③本类已列各“款”,有的并不是全行业都实行利改税,

未实行利改税的,仍使用“企业收入类”有关科目。

注二:

中国烟草总公司直属企业专用科目。烟草企业未上划中央前以及地方轻工系统的烟草工业的所得税使用“218轻工业所得税”科目。

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1983年第06期 > 中国财政1983年第06期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1983年第06期 > 中国财政1983年第06期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号