最近,财政部制定颁发了《财政支农周转金会计核算办法(试行草案)》,对财政支农周转金的清理、建账、核算、检查、决算等都作了具体规定。现就办法中的几个主要问题作一些介绍。

一、为什么要制定这个核算办法。近几年,全国许多地方,为了提高支农资金的使用效果,更好地支援农业生产的发展,将财政上的一部分支农资金,从无偿支援改为有偿支援,采取有偿拨付、有借有还、无息周转的办法。财政部于1981年,曾颁发《关于加强财政支农周转金使用管理的暂行规定》,总结了这方面的经验,提出了加强管理的要求。为了进一步管好用好这项资金,加强对这项资金的核算和结报工作,所以又制定了会计核算办法,要求从1983年起,在设立财政支农周转金的财政部门以及财政部门授权管理财政支农周转金的主管部门试行。

二、如何进行核算。财政支农周转金的性质,仍是财政资金,应当按照预算会计规定的原则,记账程序,采用资金收付记账法,进行核算。

核算办法中规定了“本级周转金”、“借出周转金”、“周转金存款”、“拨入周转金”、“拨出周转金”五个科目。在一般情况下,只需设前三个科目。但有些地区对周转金实行分级管理制度,财政部门既要管理本级的周转金,又接受上级委托代管拨入的周转金,为了反映清楚,就需要增设后两个科目,用来核算委托代管代放周转金的拨出和拨入。

“本级周转金”科目,核算由各该级财政支配管理的周转金。在支农资金作为有偿支援拨出的同时,就要入账,记入本科目。这是因为财政上第一次从预算上安排,将支农资金作为有偿支援拨给使用单位时,这种有偿支援的债权债务关系就发生了,周转金也就开始周转了,因此应当在账上加以反映,并做好管理工作。

“拨入周转金”和“拨出周转金”科目,核算上下级财政部门之间,或财政部门向受委托发放的单位拨出拨入的周转金,拨出单位用“拨出周转金”科目,拨入单位用“拨入周转金”科目。但如果财政部门收到上级拨入的周转金,并明确由本级支配管理的,应作为本级周转金入账,记入“本级周转金”科目,不应记入“拨入周转金”科目。

借出和收回的周转金,用“借出周转金”科目核算。如果是委托下级财政部门发放,又实行回收分成制度的,回收周转金时,在账户处理上,应先由委托发放部门记收回的全部资金,然后由上级财政部门将应留给下级财政部门的部分,由本级的周转金转为下级财政部门。下级财政部门应按同一数额,将上级拨入的周转金转入本级周转金。

这五个科目,除了“周转金存款”科目外,都要按照支农支出的款或项进行明细核算。对于“拨出周转金”和“借出周转金”科目,还要按拨出或借出的单位设立二级科目进行核算。

借出周转金的核算是个重点,仅进行一般的明细核算,还不能满足管理上的要求,因此在核算办法中规定还要设置“借出周转金登记簿”,用来登记借出周转金需要反映和考核的有关项目。使用此簿需要注意的是:每一笔款项的借出和收回的事项、金额必须记在同一行内(在会计上叫横线登记法),以便于检查。

在建立周转金账时,要对过去拨付的财政支农资金进行一次全面的清理,核实接受有偿支援的单位和金额,该收回的收回,没有收回的要入账。为了分清旧欠和新欠的周转金,对建账时清理出来尚未收回的周转金,要在有关科目中另设二级科目进行核算。

三、如何编制会计报表。核算办法规定了“财政支农周转金使用情况表”的季报格式(年报格式将按照年度财政决算的要求另行布置)。

季报表分为“实有周转金”、“借出周转金”和“实存周转金”三部分。“实有周转金”部分,反映财政支农周转金期初实有额,本期增加、拨入、拨出额,期末实有额,应根据“本级周转金”、“拨入周转金、”“拨出周转金”三个科目的核算数字填列。需要注意的是:“本期增加数”栏填列“本级周转金”科目的净增加数;“本期拨入数”栏填列“拨入周转金”科目的净拨入数;“本期拨出数”栏填列“拨出周转金”科目的净拨出数。

“借出周转金”各栏,根据“借出周转金”科目的期初、期末余额和本期付方、收方的发生额填列。为了区分旧欠和新欠,应将借出周转金期末数中包括的清理入账数另在“其中:清理入账数”专栏内填列。

“实存周转金”就是周转金存款。这一部可直接根据“周转金存款”科目的期初、期末余额填列。“实有周转金”余额减“借出周转金”余额,等于“实存周转金”余额。

各部门编制的季表、年报应报送上级或财政部门,年报还要附报反映经济效果的指标。县以上各级财政部门,应对下级财政部门或受托部门报送的报表逐级进行审核,汇总上报。在审核时要注意:对下拨、上交款项要核对是否相符;所列支出款、项是否正确;借出周转金是否按计划回收(管理和代放周转金的财政部门和主管部门应编借出周转金的回收计划,

年末,县财政局和公社财政所分别根据账上记录编制“财政支农周转金使用情况麦”,县财政局在市报上级或财政部门备查);对年报还应审查周转金是否发挥了应有的效果。在汇总报表时,要将本级的拨出周转金与下级财政部门或主管部门的拨入周转金相互抵销,以免虚增拨入、拨出数字。

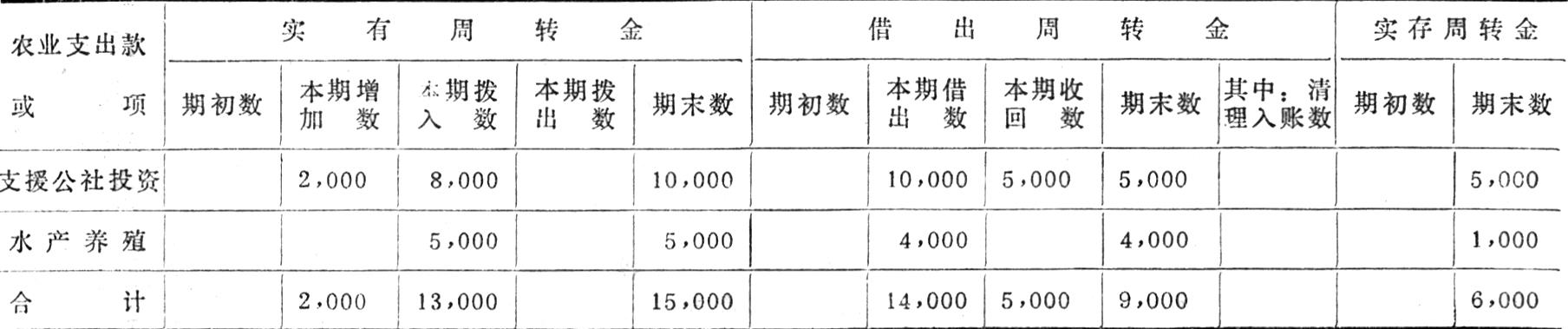

四、举例。例如某县财政局及其所属的甲公社财政所于1982年发生下列会计事项:①2月,县财政局建立财政支农周转金账,经清理发现1980年有偿拨给县水产局周转金2万元;②3月,县预算安排有偿拨给所属甲公社用于社办企业的投资1万元。并由该公社财政所代管;③4月,收回县水产局周转金1万元,并以其中的0.5万元拨给甲公社财政所作为水产养殖周转金;④甲公社收到款后,以其中0.4万元借给乙生产队,用于发展水产养殖;⑤11月,甲公社财政所收回社办企业周转金0.5万元,根据四、六分成的协议,将其中的0.2万元转为公社财政周转金,其余的0.3万元仍留在公社财政,继续代为发放。县财政局和公社财政所的账上应作如下记录:

核所属上报的报表后,还要连同自己编制的报表编制汇总报表。三张表的内容如下:

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1983年第03期 > 中国财政1983年第03期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1983年第03期 > 中国财政1983年第03期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号