影响工业企业产品利潤額变动的因素是十分复杂的,但主要的則为銷售数量、銷售产品結构、銷售价格、銷售产品成本和銷售产品应納稅金变动的影响。进行分析时,要求从复杂的因素中,找出各个因素对利潤可能发生的影响。

假設:某企业計划利潤額为27,800元,实际利潤額为45,900元,則获得了超計划利潤18,100元(45,900-27,800)。現在就来着手分析各个因素对利潤計划完成情况的影响。

(一)銷售产品数量变动的影响。

分析銷售数量变动对利潤額的影响,一般有两种方法:

甲法:假設报吿期銷售了甲、乙产品各300件;計划单位批发价,甲产品为600元,乙产品为750元。則按計划批发价格計算的实际銷售量是:

300×600元+300×750元=405,000元

假設报吿期計划銷售甲产品400件,乙产品200件;計划单位批发价,甲产品为600元,乙产品为750元,則按計划批发价格計算的計划銷售量是400×600元+200×750元=390,000元。报告期銷售数量完成計划的百分比即为:

(405,000÷390,000)×100=103.84%

銷售数量变动对利潤的影响即为:

(103.84%-1)×27,800元=1,068元(增)

乙法:先用报告期的計划銷售利潤額除以計划銷售量求出平均利潤率:

27,800÷390,000=7.12%

再用报告期的銷售量与計划銷售量的差額乘以平均利潤率即求得对利潤的影响:

(405,000元-390,000元)×7.12%=1,068元

(二)产品結构变动的影响。

产品結构的变动,是企业銷售計划規定的銷售各类产品的比重,与各类产品实际銷售的比重間发生的差异。确定这种因素的变动,在計算上是比較困难的,尤其在产品种类較多的企业,将每种产品逐一計算,工作很繁杂。通常計算这个因素的影响有四种方法:

甲法:假設按計划价格,在計划銷售量、計划結构下,甲产品銷售240,000元(400×600元),乙产品銷售150,000元(200×750元);則在計划結构下按計划价格計算的实际銷售量,甲产品为249,240元(240,000×103.84%),乙产品为155,760元(150,000×103.84%)。

假設按計划价格計算,在实际結构下,实际銷售量,甲产品为180,000元(300×600元),乙产品为225,000元(300×750元),則銷售产品的結构变化,甲产品为-69,240元(180,000-249,240),乙产品为69,240元(225,000-155,760)。

假設計划利潤甲产品为14,000元,乙产品为13,800元,則結构变化对利潤的影响,甲产品为-4,016元(-69,240×〔14,000÷240,000〕),乙产品为6,370元(69,240×〔13,800÷150,000〕),共計为2,354元(6,370-〔-4,016〕)。

乙法:假設实銷甲、乙产品各300件,单位計划利潤为甲产品35元,乙产品69元,則在实际銷售数量、实际結构、按单位計划利潤計算的計划利潤額甲产品为10,500元(300×35),乙产品为20,700元(300×69),合計31,200元。

假設甲、乙两种产品的計划利潤額共为27,800元,实际銷量为計划的103.84%,則在实际銷售量、計划結构下,按計划价格計算的計划利潤为27,800元×103.84%=28,846元(近似)。

两項計算結果的差額31,200元-28,846元=2,354元,即为由于結构变动影响利潤的数額。

丙法:假設計划商业成本和稅金的合計数,甲产品为226,000元,乙产品为136,200元;計划銷售量甲产品为240,000元(400×600),乙产品为150,000元(200×750);按計划价格計算,在实际結构下,实际銷售量,甲产品180,000元(300×600),乙产品225,000元(300×750)。則銷售計划完成百分比,甲产品为75%(180,000÷240,000),乙产品为150%(225,000÷150,000),平均完成103.84%。

按实际銷售額、計划結构、計划成本和計划价格計算的利潤,甲产品为:(240,000-226,000)×103.84%=14,538元

乙产品为:(150,000-136,200)×103.84%=14,330元

甲、乙产品利潤合計为14,538元+14,330元=28,868元。

按实际銷售額、实际結构、計划成本、計划价格計算的利潤,甲产品为:(240,000-226,000)×75%=10,500元

乙产品为:(150,000-136,200)×150%=20,722元

甲、乙产品利潤合計为10,500元+20,722元=31.222元。

根据以上計算,由于結构变动,影响了利潤2,354元(31,222元-28,868元=2,354元)。

丁法:上述三种方法,必須依据群細資料按每种产品分別計算,因此計算工作相当繁杂,尤其是产品种类較多的单位更难采用。在实际工作中,常用所謂“余額法”来确定銷售产品結构变化对利潤的影响,即从超計划利潤額中减去其他因素影响利潤的总額,所得余額即作为銷售产品結构变动影响利潤变动的数額。

这种計算方法虽在实际工作中采用,但从分析的目的来說是有缺点的,因为不能发現其他因素計算中的錯誤。如果其他因素的影响計算有錯誤,則得出的銷售产品結构变动的影响亦随之錯誤。其次,这种計算方法不能从本質上評价銷售产品結构变化对利潤的影响。因为有时总的銷售計划虽完成了,可能其中某些产品的銷售計划幷未完成,用“余額法”就不能够发現这种情形。

(三)銷售成本变动的影响。

产品的完全成本,包括工厂成本和非生产支出两部分,在分析对利潤变动的影响时,应分別进行。

(1)工厂成本变动的影响。假使实銷甲、乙产品各300件;单位計划工厂成本,甲产品为500元,乙产品为600元;单位实际工厂成本,甲产品为475元,乙产品为570元。則:

实际銷售量的計划工厂成本=300×500元+300×600元=330,000元

实际銷售量的实际工厂成本=300×475元+300×570元=313,500元

由于工厂成本变动,影响利潤数額16,500元(330,000元-313,500元=16,500元)。

(2)非生产支出变动的影响。一般在分析中往往将按实际銷售量計算的实际非生产支出和按实际銷售量計算的計划非生产支出的差額,作为影响利潤变动的数額。我認为这样計算不能說是正确的。因为在非生产支出中,有一部分是依計划銷售量完成程度作同比例增减的,通称可变費用;另一部分則不随計划銷售量完成程度而增减,通称不变費用。应将計划非生产支出中的可变費用部分用計划銷售量完成百分比修正后,再与实际非生产支出相比較。

假設实际非生产支出为2,700元;計划非生产支出为3,200元,其中可变費用为2,050元,不变費用为1,150元。則非生产支出变动,对利潤的影响为:

2,050×103.84%+1,150-2,700=578元

銷售成本对利潤的影响,合計为17,078元(16,500元+578元=17,078元)。

(四)銷售价格变动的影响。假設按实际批发价格計算的实际銷售量为397,500元(300×600元+300×725元),按計划批发价格計算的实际銷售量为405,000元(300×600元+300×750元)。則价格变动影响利潤-7,500元(397,500元-405,000元=-7,500元)。

(五)銷售产品应納稅金变动对利潤的影响。假設按計划价格計算的实际銷售量为405,000元,按計划价格計算的計划銷售量为390,000元(400×600元+200×750元)。

假設报告期計划单位稅金,甲产品为60元,乙产品为75元。則按計划銷售量計算的計划稅金額是:

400×60元+200×75元=39,000元。

假設报吿期的实际单位稅金,甲产品为60元,乙产品为58元。則按实际銷售量計算的实际稅金額是:

300×60元+300×58元=35,400元。則应納稅金变动对利潤的影响为:

405,000÷390,000×39,000-35,400=5,100元

(六)影响銷售利潤計划完成情况分析总結表:

影响銷售利潤变动的因素 增加 减少

(1)产品銷售数量变动 1,068

(2)銷售产品結构变动 2,354

(3)銷售产品成本变动 17,078

(4)銷售产品应納稅金变动 5,100

(5)銷售价格变动 7,500

合計 25,600 7,500

利潤变动 18,100

平衡 25,600 25,600

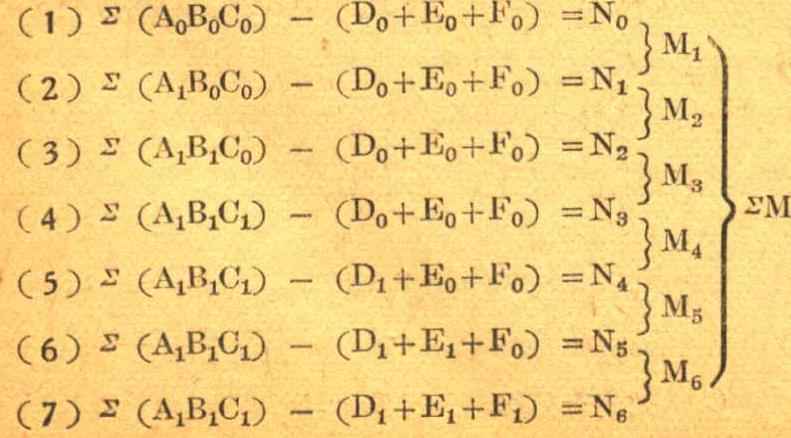

(七)用連鎖替代法分析产品銷售利潤。前述的分析方法虽然比較准确,但計算工作相当繁瑣,費时太大,尤其产品种类較多的企业,用这种方法計算是很困难的。可是在实际工作中如能应用連鎖替代法的公式,来分析产品銷售利潤計划的完成情况,就可基本消除这个缺点。

連鎖替代法把影响銷售利潤的各个因素对銷售利潤的影响的計算公式排列起来,計算时,将有关数字代入,即可求得答案。

假設,用以下符号代替各項数字:

A=产品銷售数量 B=产品銷售結构

C=銷售产品的企业批发价格

D=銷售产品的工厂成本

E=銷售产品的非生产支出

F=銷售产品应納稅金N=产品銷售利潤

O=計划数I=实际数

M1=产品銷售数量变动对利潤的影响

M2=产品銷售結构变动对利潤的影响

M3=产品銷售价格变动对利潤的影响

M4=銷售产品工厂成本变动对利潤的影响

M5=銷售产品非生产支出变动对利潤的影响

M6=銷售产品应納稅金变动对利潤的影响

∑M=各因素变动影响利潤的总和,即計划銷售利潤与实际利潤的差額

公式如下:

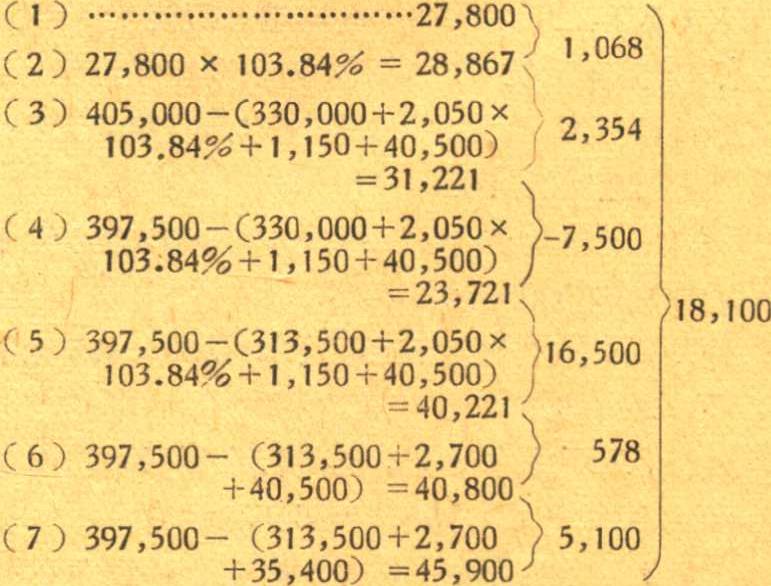

現将有关数字代入这些公式:

影响利潤的因素是多方面的,分析方法也是复杂的,上面的分析計算,只能帮助我們了解各个因素的基本动向,了解哪些因素起了主导作用,哪些因素的影响是次要的,使我們得到初步結論。我們还必須在这个結論的基础上作进一步的分析,才能具体了解利潤額变动的原因。

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1957年第10期 > 中国财政1957年第10期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1957年第10期 > 中国财政1957年第10期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号