当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1957年第06期 > 中国财政1957年第06期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1957年第06期 > 中国财政1957年第06期文章 > 正文改进区、乡解款手續

时间:2020-05-14 作者:曾瑞森

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

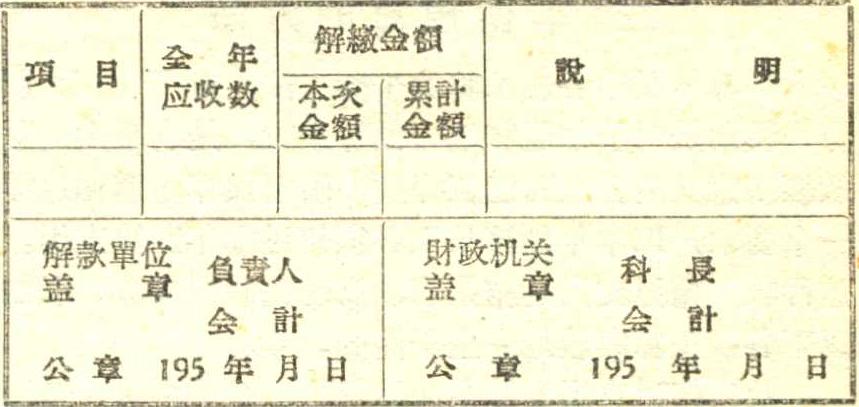

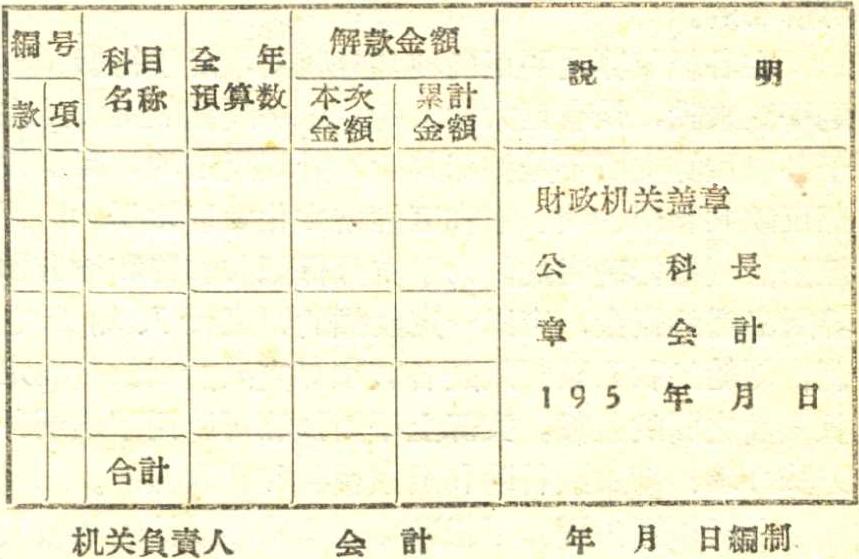

有些地区的人民銀行营业所沒有兼办国家金庫的任务,所以不收納区、乡須向县財政科办理的繳款。但是这項解款手續,單位会計制度上沒有明确規定,因此在执行上比較混乱。有时区、乡財会人員把預算內的收入汇解入其他存款戶,或者把預算外款項汇解入預算存款戶,发現錯誤后就要从这个戶头撥入另一个戶头,使县(市)总会計在帳务处理上增加許多不必要的分录和手續,旣浪費了帳頁,也浪費了人力。同时,我們采用的区、乡上解款項时所用的“信汇委托書”备注欄較小,不可能將款項性質逐一塡写清楚,在解款时都要写个便函,县財政科再按照便函上所列款項性質和科目,塡具繳款書入庫,如果区、乡有时忘了写便函,財政科便无法分清預算科目和款項性質,就必須去信或去电話查詢,使款項不能及时入庫,不但影响了資金調度,而且浪費时間和人力。按照規定,区、乡应定期編报收入計算表,往往由于区、乡財会人員业务水平較低,弄錯預算科目,使县財政科不便核对,形成上下帳目不符。

根据上述情况,我們四川省珙县財政科設計了一种“解款淸單”,分預算內和預算外兩种,(格式附后)。每次解款时,复写一式三份,一份留底,二份上报县財政科,財政科与“信汇委托書”核对相符后...

附件下载:

附件下载:【打印】

相关推荐

-

无

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 电话:010-88227114

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 电话:010-88227114

- 邮编:100036

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号