摘要:

(一)

“財政”月刊1956年第3期刊載陶省隅同志写的“关于国营企业提取企业奬励基金問題的研究”一文中,对改进企业計奬依据提出三个方案。在这三个方案中,陶同志主張采用工資总額。我覚得,陶同志在分析工資总額作为計奬依据的优点方面,有些地方是可以商榷的;在缺点方面,也有遺漏的地方,特提出和同志們共同研討。

(1)以工資总額作为計奬依据,能否彻底解决同业苦乐不均的問題?

陶同志在談到工資总額的第一个优点中,認为工資总額“能彻底解决苦乐不均的現象”。个人認为,工資总額在这方面,只是比現行办法稍好一些,但是,它并不能彻底解决这一問題。因为,各企业的工資水平,有高有低,而且差額还很大,因而苦乐不均的現象仍会存在。例如,1956年上海人民美术出版社的平均工資是1,783元,山东人民出版社的平均工資是648元,則上海人民美术出版社所提的奬金,势必大于山东人民出版社2.8倍(当然,这里有些地区物价的因素)。又如,1955年湖北京剧团的平均工資是1,118元,河南京剧团是532元,則湖北京剧团所提的奬金,又將大于河南京剧团2.1倍。他們都是同类型的企业,劳动强度、劳动条件都相同,而他們的福利待遇,却將悬殊几倍。由此可見...

(一)

“財政”月刊1956年第3期刊載陶省隅同志写的“关于国营企业提取企业奬励基金問題的研究”一文中,对改进企业計奬依据提出三个方案。在这三个方案中,陶同志主張采用工資总額。我覚得,陶同志在分析工資总額作为計奬依据的优点方面,有些地方是可以商榷的;在缺点方面,也有遺漏的地方,特提出和同志們共同研討。

(1)以工資总額作为計奬依据,能否彻底解决同业苦乐不均的問題?

陶同志在談到工資总額的第一个优点中,認为工資总額“能彻底解决苦乐不均的現象”。个人認为,工資总額在这方面,只是比現行办法稍好一些,但是,它并不能彻底解决这一問題。因为,各企业的工資水平,有高有低,而且差額还很大,因而苦乐不均的現象仍会存在。例如,1956年上海人民美术出版社的平均工資是1,783元,山东人民出版社的平均工資是648元,則上海人民美术出版社所提的奬金,势必大于山东人民出版社2.8倍(当然,这里有些地区物价的因素)。又如,1955年湖北京剧团的平均工資是1,118元,河南京剧团是532元,則湖北京剧团所提的奬金,又將大于河南京剧团2.1倍。他們都是同类型的企业,劳动强度、劳动条件都相同,而他們的福利待遇,却將悬殊几倍。由此可見,工資总額是不能彻底解决苦乐不均的現象的。

(2)以工資总額作为計奬依据,是否可以体現按劳受奬的原則?

陶同志在談到工資总額的第一个优点中,認为工資总額“还可以体現按劳受奬的原則”。个人覚得,这点也可以商討。因为在各同一类型里面的企业,其平均工資有高有低,因而在甲类企业(指劳动强度較强和影响职工健康較大的一类企业)中的平均工資低的某些企业所提的奬金,將少于乙类企业(指劳动强度弱和不影响职工健康的一类企业)中平均工資高的企业。例如:上面所說的上海人民美术出版社和湖北京剧团,他們所提的奬励基金,势必多于重工业等部門中平均工資較低的一些企业(較低的平均工資只有700元左右)。由此可見,工資总額是不能体現按劳受奬这一原則的。

(3)以工資总額作为計奬依据,有无其他缺点?

个人認为,除陶同志所談的一个缺点而外,它还有几个很不合理的缺点:第一、就是它給职工生活困难多的企业(平均工資低,則生活困难的职工当会多些),分配很少的救济金,而給职工生活寬裕的企业(当然,在平均工資高的企业里也有少数生活困难的职工),分配很多的救济金,实欠合理。第二、工資总額組成內容很多,如冬煤津貼、房租津貼、非在册人員工資、………等,占各企业的工資比重幷不一致;因而开支此类工資較多的企业,便多提了企业奬励基金,开支少者,奬金也就少了。尤其象冬煤津貼这一类的工資,烤火地区的企业,便可因此而多提奬金,亦欠合理。

从上述情况看来,工資总額不但不能解决苦乐不均这一問題,而且还有很不合理的地方。那么,工資总額是否是“利多弊少”,以及作为計奬依据是否适宜,似可考虑。

(二)

为彻底解决目前存在的苦乐不均这一問題,特提出一个新的方案,和同志們来共同研討。

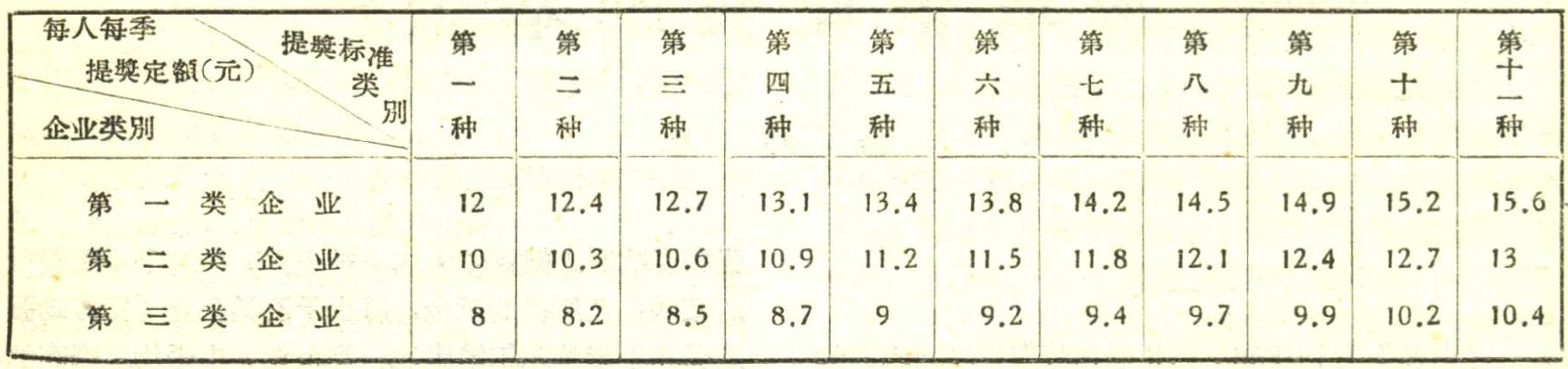

个人認为,生产人員总数是可以作为計奬依据的。生产人員总数作为計奬依据的具体做法,是根据各企业劳动强度的强弱、影响职工健康程度的大小、………等情况,把企业分为几大类,然后再按照1956年工資改革所訂的11种工資标准,訂出11种(必要时可酌加几种)分类的提奬定額。为明了起見,举例說明于下:

假設我們把所有各种不同类型的企业,共划分为三大类,并根据滿足企业一般福利設备等方面的需要,对物价及生活水平低的地区,暫訂第一类企业每人每季提奬定額为12元,第二类企业每人每季提奬定額为10元,第三类企业每人每季提奬定額为8元,則分种分类的提奬定額訂定如下:

在企业具备了法定的提奬条件以后,便可根据生产人員总数与規定的提奬定額,計提企业奬励基金。此外,企业还可按照一定的比例,在他們的超計划利潤中,提取超額完成計划利潤的超計划利潤奬金。

本方案的优点是:(1)旣能彻底解决目前存在的苦乐不均問題,又能彻底实現按劳受奬、公平合理。(2)不但能使企业可以提取与各該地区物价、生活水平相适应的奬励基金,而且提奬額与企业的需要也相适应。因为奬励基金大部分是用于职工集体福利等方面,其需要开支多寡,是与职工人数成正比的,故較合理。(3)能鼓励所有企业爭取超額完成計划,解决了現行办法中不能刺激某些企业(利潤額大的企业)超額完成計划的缺点。

本方案的缺点是:企业在以往年度所取得降低成本的成績,不能納入本年內計提奬金,失去了現行办法能給企业在降低成本方面更大的刺激。

以本方案和陶同志所提的三个方案对比来看,个人認为,还是本方案利多弊少一些。

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1957年第06期 > 中国财政1957年第06期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1957年第06期 > 中国财政1957年第06期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号