根据全國農業基本合作化的新情况,硏究和草拟新的農業稅法,是当前一項重大的任务。而新稅法的根本問題是今后几年內的農業稅負担比例問題。这一問題不僅关系到國家建設資金的積累,而且关系到農業生產的發展和農民生活的改善。我們希望各地同志展开对这一問題的硏究討論。現在,把作者所知道的有关这一問題的各种意見和若干材料,初步整理出來,并提出一些个人的看法,作为各地同志研究的参考。

在研究今后的農民負担比例之前,回顧一下过去的負担比例是必要的。在國民經济恢复时期,全國農業稅征收額(包括正稅和地方附加——下同)占農業实產量(包括粮食作物和技術作物——下同)的平均比例,1950年为12.29%;1951年为14.5%;1952年为13.2%。这对于平衡國家預算、穩定物价、支援抗美援朝战爭,起了重要的作用。但是,有些地方反映負担較重。在國民經济恢复时期結束以后,國家財政經济狀况已經根本好轉,抗美援朝战爭也已停止,党和政府为了進一步發揮農民生產的積極性,規定从1953年到1955年把農業稅征收总額穩定在1952年征收数額的水平上。由于農業生產不断發展,農業稅負担占農業实產量的比例也就减低下來:1953年为11.98%%,1954年为12.47%,1955年为11.67%。預計1956年和1957年農業稅占实產量的比例还可能低于1955年的水平。这种穩定農民負担的政策,对于發展農業生產以支援國家建設和逐步改善農民生活起了良好的作用。預計第一个五年計划期间,農民負担的平均比例可能在11.5%左右。

那么,今后几年內的負担比例,以多少为适当呢?

三种意見

据我所知道的,主要有三种意見:

第一种意見:今后几年內的農業稅負担比例应当保持第一个五年平均的負担比例(全國平均11.5%左右),或者再提高一些;今后農業稅負担增加的速度应当高于農業生產上升的速度。理由是:第二个五年計划期間,農業生產比第一个五年繼續提高,農民的負担能力更强了,而國家建設所需要的資金也更多了。所以,今后几年应当保持第一个五年的負担比例或者略加提高。为什么要使今后負担增加的速度高于農業生產增長的速度呢?因为第一个五年計划期間,各年度負担比例的特点是先高后低,1953年为11.98%,到1956年降低到10.5%左右。如果今后几年要达到第一个五年平均比例11.5%,势必要使今后負担增加的速度超过農業生產增長的速度。

第二种意見:今后几年內的農業稅負担比例应当保持目前的負担比例(1956年平均10.5%左右);今后几年農業稅負担增加的速度应当与農業生產增長的速度大体相等。理由是:要实現中央关于農業社收入60%——70%分配給社員的政策,按目前的負担比例,若干地方已感到困难,若提高到第一个五年的平均比例,則会有更多地方感到困难。而且,負担增加的速度超过農業生產增長的速度,对于在生產發展的基礎上爭取90%以上社社員增加收入也是不利的。

第三种意見:今后几年的農業稅負担比例应当略低于目前負負担比例(例如全國平均10%左右);今后几年內農業稅負担增加的速度应低于農業生產增長的速度。理由是:目前農村經济情况的一个重要特点是農業合作化剛剛实現,合作社家底薄、投資大。在这一生產改組的时期,國家应当从稅收上給予适当照顧,不宜使負担与生產等速增加。今后几年內的征收額不宜每年提高,最好是每隔二、三年提高一次,而且提高幅度不可过大。

以上三种意見,哪一种为适当呢?这应当以它是否符合党和政府在農業稅負担問題上的政策,作为衡量的标准。

硏究農業稅負担的政策标准

党和政府在農業稅負担問題上的政策标准是什么呢?就是关于農業社收入分配中國家、集体、个人利益兼顧的政策。中共中央向第八次全國代表大会的报告中指出:“保証農業生產發展的一个重大問題,是必須保証農民在生產發展的条件下能够增加收入。党中央要求全國的合作社,在初办的几年內,在正常年景的情况下,爭取90%的社員增加收入,而以后,在發展生產的基礎上,一般社員都可以逐年增加收入。……國家的稅收也应当保持在一个适当的比例上。我們应当坚持兼顧國家利益、集体利益和个人利益的分配政策”。中共中央和國务院在1956年9月12日發布的“关于加强農業生產合作社的生產領導和組織建設的指示”中对于这一政策作了如下的闡述和規定:“集体利益是个人利益的基礎。但是,如果过分强調集体利益,不能适当地照顧个人利益,結果也必然会損害集体利益。因此,生產与分配,國家利益、集体利益与个人利益必須正确地結合。中央提出要把合作社收入的60%%—70%分配給社員,爭取90%的社員都能增加收入,就是实現这种正确結合的具体保証”。中央所規定的关于合作社的上述分配政策,是巩固農業合作社的重要条件,是促進農業生產發展的有力武器。这一政策,要求我們在農業稅負担問題上,旣考慮到國家的需要,也考慮到集体和个人的需要。旣照顧到農民的長远和根本利益,也照顧到農民的眼前和局部利益。以下,就根据这一政策,对上述三种意見加以初步的分析和硏究。

全國農業稅負担比例与負担額的增長速度問題

根据前述中央規定:在農業合作社的收入中,國家、集体部分应占30%%—40%%,社員个人部分应占60%—70%。一般說來,全國平均比例,國家和集体部分应占35%%左右,社員个人部分应占65%左右。前述三种意見,哪一种符合这一要求呢?現在試就手头的一些材料,計算如下:(一)國家部分:

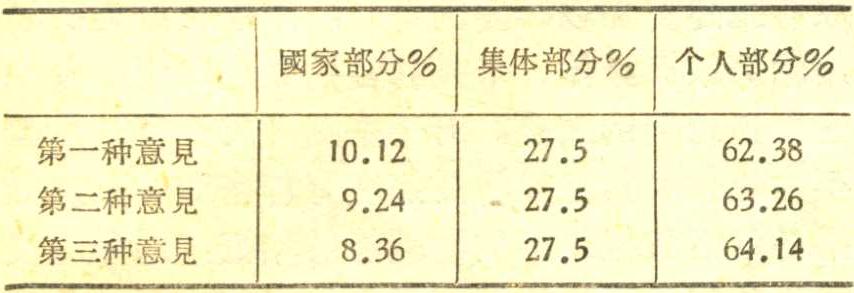

按照上述三种意見,農業稅負担比例分別为:11.5%(或者再高一些)、10.5%和10%。不过,这是按稅額占粮食作物和技術作物的產値計算的。此外,農業合作社的收入中还有一部分“其他植物栽培收入”,如林木特產、水生植物等等,約占農業合作社全部植物栽培收入的12%(根据國家統計局材料估算)。如果把这一部分收入算入,按上述三种意見,農業稅負担比例則各为10.12%、9.24%和8.36%。(二)集体部分:

(1)公積金和公益金:按高級農業社示范章程第43条的規定,公積金不超过8%,公益金不超过2%,共計不超过10%。关于目前的水平,根据1955年二十七个省、市的26,935个農業社的統計材料,公積金占4%,公益金占1%,合計占5%。中共中央和國务院“关于加强農業生產合作社的生產領導和組織建設的指示”第五部分規定“今年(1956年)一般地区不超过总收入5%”。

(2)生產費用:各地区、各种作物生產費用所占比例是不同的。現在只能先按全國農業生產費用的平均数字算一个大帳:

甲、根据國家統計局的初步統計材料計算,生產費用約占農作物正產物產值的22%左右(如果把稻草、麥秸等副產物計入農作物產值內,則生產費用占20%左右。但是,在計算收入和負担的比例时,一般是不計算稻草、麥秸等副產物的)。

乙、全國二十七个省、市26,935个農業社1955年生產費用的統計,全國平均为22.2%,其中15%—20%的有十个省,20%—25%的有十四个省。另外,三个直轄市的郊区达到28%—35%%(主要种植蔬菜)。

(3)管理費用:高級農業社示范章程第40条規定:生產管理費(不包括社务工作报酬和补貼)不得超过0.5%。另据1955年二十七个省、市26,035个農業社調查,管理費用平均占0.8%%。估計今后由于勤儉办社方針的進一步貫徹,可能降到0.5%%。

根据上述材料,公共基金可按5%計算;生產費用可按22%計算;管理費用可按0.5%計算,三項共为27.5%。(三)社員个人部分:

在國家部分——農業稅負担的三种不同比例下,社員个人所得部分也有所不同。表示如下:

从上表看出,在農業合作社的收入中,國家和集体部分所占比例与社員个人部分所占比例,按照第一种意見为37.62%与62.38%;按照第二种意見为36.74%与63.26%;按照第三种意見为35.86%与64.14%。当然,上表所依据的調查材料是不够全面、不够精确的,計算結果自然也不够确切。但是,我們依然可以大体看出:以前述中央关于國家、集体和社員个人分配比例的要求來衡量,第一种意見,國家和集体部分的比例偏高些,社員个人部分的比例偏低些(全國平均62%%强,如果按各地不同情况考察,必有相当多的地区达不到60%);第二种意見,特別是第三种意見,大体接近中央关于農業合作社分配政策的要求。

上面只是就全國范圍的平均数字來計算的,只能看出一个总的輪廓。地区間的差别被掩盖了。因此,还必須進一步硏究不同地区間不同的負担比例。

各地区間農業稅負担的安排問題

在農業合作化实現之后,農業稅調剂農村各階級居民收入的作用消失了。但是,農業稅适当調剂各地区間農民收入的作用則要保留下來。因此,今后全國似应一律施行比例稅制,而对不同地区規定不同的稅率。对于各地区負担比例的安排,应当在原有負担基礎上,根据各地經济情况加以适当調整,以便实現党和政府的关于兼顧國家利益、集体利益和个人利益的分配政策。現在,我們先來研究一下目前各地区農業社收入中國家、集体和个人分配的比例。

目前,農業稅最高稅率为常年应產量的30%,最低稅率为5%。常年应產量一般低于实际產量。農業稅負担占实际產量的比例,最高25%%,最低4%(个別超过25%的或低于4%的暫不論及)。为了便于分析比較,我們設定五种負担比例:4%、8%、12%、18%、25%。关于農業合作社的集体支出:据26,935个農業社的調查材料,生產費用一般在15%—25%之間(个別低于15%或超过25%的,暫不論及),为了便于分析比較,我們設定三种情况:15%、20%、25%。加上5%的公共基金和0.5%的管理費用,集体支出为20.5%、25.5%、30.5%。在五种負担比例和三种集体支出比例之下,共有15种情况。在这15种情况下,國家、集体与个人部分所占百分比如下:

从上表可以看出,目前有些社的社員个人部分在70%以上;有些社在60%—70%之間;还有些社达不到60%%。在达不到60%的社中,包括:①負担比例25%%的農業社,不論集体支出多少,社員收入均不及60%;②負担比例18%的社中,集体支出在一般水平或一般水平以上的,社員收入达不到60%;③負担比例12%的農業社中,有少数集体支出較大的,社員收入也低于60%。

这就說明:負担比例較高的社,需要适当降低負担比例。

当然,从上表也可看出,在負担比例較高社降低負担比例之后,也还不可能使每一个社都达到把60%的收入分配給社員的要求。前表顯示,即使把最高負担比例降低到12%,仍有个別集体支出較大的社达不到60%。我國農村經济是很不平衡的,以1955年若干調查材料为例,黑龍江省1,244个農業社每戶社員平均实际收入369.7元;河北省2,002个社,每戶社員平均收入280.9元;貴州490个社,每戶社員平均收入只有157.8元。这些材料虽然不能代表各該省全面情况,但可以說明各地農業社收入是存在懸殊現象的。如果把富庶地区原來較高的稅率过分降低,使各地負担比例差距过分縮小,那么,就会把富庶地区的負担过多地轉移到不富庶的地区,或者是过多地影响國家收入。这都是不适当的。

那么,在这里又發生一个問題:既然負担比例高的不能降低过多,將來也会有少数農業合作社,社員个人收入达不到60%。这是一个关乎政策的重大問題。有人提出:关于合作社收入60%—70%分配給社員的规定,是为了在農業生產發展的基礎上实現90%以上社員逐年增加收入的政策。我們应当根据党的政策精神結合具体情况灵活运用。例如:在比較富庶的地区,稅率虽然較貧瘠地区为高,但已比本地区过去的稅率适当降低,而又能做到90%以上社員增加收入,那么这些社的个人收入部分略低于60%是可以的。另一方面,在貧瘠地区,農業稅稅率較低,社員个人收入部分超过70%,也是合理的。这一意見是否适当,請討論。

原來負担比例低的地区,今后可否予以提高呢?这要分別不同情况來处理:一种是農民生活比較貧困的地区,今后負担比例不应提高,有的还要适当降低;另一种是种植經济作物較多或者評定常年產量較低,生產發展較快的地区。对于这种地区应当适当提高其負担比例。但是,提高負担幅度不能过大,否則將影响到農業合作社在生產發展的基礎上爭取90%以上社員每年增加收入这一政策的执行,影响到这些地区的農民的生產情緒。过去查田定產工作中,某些地区負担增長过猛發生不良影响的敎訓是应当記取的。

負担比例下降的部分与負担比例提高的部分能否相抵呢?有的同志認为有困难。理由是:①根据60%—70%的收入分給社員的原則,某些負担比例偏高的地区要較快地降低;根据在生產發展的基礎上爭取90%以上社員增加收入的要求,負担比例低的地区,却只能較緩地逐步提高;②負担比例高的地区一般是產量高,征收額大的地区(有的縣可征一億斤左右),所减稅額可能較大;而負担比例低的地区,則是一般地区或中下等地区,所增稅額可能較小。但究竟能否相抵,希望各省同志通过对本省各种不同类型地区負担情况的具体研究和計算,來回答这一問題。

总之,对于各地区間的負担比例,应当在原有基礎上加以必要的調整,才能更好地实現兼顧國家、集体、个人利益的分配政策。各地区負担比例的調整,对于全國(或全省)負担平均比例和負担額增長速度有着密切关系。如果各地区負担比例的增减能够相抵,則今后農業稅負担的平均比例可以保持目前水平,負担能够与生產等速增長,采用前述第二种意見是有条件的;如果負担减少的部分超过負担增加的部分,則各地平均的負担比例就要低于目前水平,負担增長速度要低于生產增長速度。

各年度間農業稅負担的安排問題

根据前述关于農業稅負担比例和增長速度的三种意見,对于各年度間農業稅負担的安排也有所不同。茲分別表示如下(假設:某省1956年实际產量为100億斤,以后每年遞增6%,原來負担比例10.5%):

(一)按第一种意見安排各年度的負担(三年平均負担比例为11.5%,負担增長速度大于生產增長速度):

(二)按第二种意見安排各年度間的負担(三年平均負担此例为10.5%,負担与生產等速增長):

(三)按第三种意見安排各年度農民負担(三年平均負担比例为10%;負担在三年內穩定):

从上列各表中看出:

按照第一种意見,負担額每年增加1.1億斤到1.3億斤,生產每年遞增6%,負担每年遞增11%。三年中生產增長19.1%,負担增長35.52%。

按照第二种意見,負担額每年增加6,000万斤到7,000万斤,生產与負担每年都是遞增6%。三年中生產与負担均增長19.1%。

按照第三种意見,負担額在1957年增長7,500万斤,即增長7%,以后即穩定三年不变。

我的初步看法是:为了促進農業生產的發展,第一种意見是不宜采用的。因为負担增長速度过快,对于農業合作社在生產發展基礎上爭取90%以上社員增加收入这一政策的貫徹,会發生不利的影响。第二种意見,負担与生產等速度增長,从原則上說是可行的,是符合公私兼顧的原則的。但是在農業社初办的几年內,生產投資較大,底子較薄,这种办法是値得愼重考慮的。特别是1953年以后,“增產不增稅”的口号深入人心,如果今后年年增稅,必須用很大的力量向農民宣傳解釋,否則,可能使農民生產情緒發生波动。第三种意見,將負担一次提高(提高幅度要适当)后穩定下來,对于生產更为有利。不过在積累資金方面要少一些。再从農業稅征收工作的繁簡來看,采用第一种意見和第二种意見,一般說來,宜于按实际產量征稅,而采用第三种意見,宜于按常年產量征稅。如果按实际產量征稅,則需要年年調查。在今后几年內,農業合作社的会計制度还不很健全,而且農業稅干部沒有查賬的經驗,調查实际產量是比較繁重而生疏的工作。从今年个別地区試办按实际產量征收的情况來看,生產隊与農業社隱瞞產量的現象是比較普遍的。这一工作并不像我們过去所想像的那样簡單。如果按照常年应產量征收,一般可以在原訂常年应產量基礎上,参照几年來農業生產發展的实际情况和执行中的反映,加以适当提高和調整。一次調整之后,一般三年不变,比之每年調查实际產量要簡便得多了。

有的同志提出:按第二种意見确定三年的征收总額,但不采取逐年遞增的办法,而采取一次提高征收額以后,三年穩定不变的办法。按照这种方案,以前例計算,从1956年到1957年要增加12.4%(从10.5億斤增加到11.8億斤),跳躍性太大了一些。又有的同志提出:稅率从高訂定,常年应產量和稅率三年不变,减免額由大而小,稅額年年增加,以达到第二种意見的要求。按这种方案計算,第一年减免額占20%左右,最后一年减免額占9%左右,相差甚大。而且头兩年稅率有很大虛假性,也是値得研究的。

这里还要說明:根据前面关于各地区間負担安排問題的分析,在采用第二种意見的情况下,一部分原來負担比例偏高的地区,負担增長速度必然低于生產增長速度;另一部分原來負担比例偏低的地区,負担增長速度要高于生產增長速度。只有兩者在征收額上抵平的情况下,各地負担平均增長速度才不致低于生產平均增長速度。

总之,如果能够每年調查实际產量,使征收額随着生產的發展而逐年增加,而又不致影响農業生產,那就可以采用前述第二种意見,使今后几年保持目前的負担比例。如果要使征收額在一次适当提高之后穩定几年,按常年產量征收,就要采用前述第三种意見,使今后几年的負担比例略低于目前的負担比例。究以何者为宜,望各地同志通过对本地区今后各年度征收額和負担比例的計算,進一步加以研究。

綜上所述,根据党和政府关于農業合作社收入分配的政策标准和農業社初办几年的經济情况,如果今后几年內的農業稅負担增長速度超过生產增長速度、我認为是不适当的。那么,在今后几年內,应使負担与生產等速增長呢?还是使負担增長速度略低于生產增長速度呢?这是一个很复雜的問題,需要進一步加以硏究。对于这一問題的硏究,应当从党和政府关于兼顧國家利益、集体利益和个人利益的分配政策出發,从目前和今后几年內農村經济的特点出發。在研究中旣要考慮到全國或者全省的平均負担比例和負担額的平均增長速度,又要考慮到不同地区負担的安排問題以及各年度間負担的安排問題。以上是关于这一問題的初步研究和个人看法,是否妥当,請同志們指正。

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1956年第03期 > 中国财政1956年第03期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1956年第03期 > 中国财政1956年第03期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号