随着经济社会发展,政府财力不断增强,公共服务供给效率问题越来越受到社会关注。政府能否提供高效和公平的基本公共服务,是维护经济持续发展和社会稳定的关键因素之一。经研究证实,基本公共服务供给效率与财政体制存在密切的关系。经济分权理论认为,财政分权改革赋予地方政府独立决策权,可以更好满足本地居民公共服务偏好,因而可以提高基本公共服务效率,但分权也会产生外部性和地区基本公共服务差距等问题。转移支付是财政分权体制的重要组成部分,在调节地区间基本公共服务差距,提高公共服务供给效率,弥补外部性方面发挥重要作用,是地区基本公共服务供给的重要影响因素。自1994年分税制改革以来,我国初步建立起相对规范的转移支付体系,调节了各地区基本公共服务供给。但转移支付在缩小各地区基本公共服务供给差距、提高基本公共服务供给效率等方面尚不能令人满意。此外,当前研究大多基于省际和地级市数据,基于县级数据的研究相对较少,而县级政府是基本公共服务的主要承担者和提供者,因而研究县级数据的意义更加突出。

转移支付提升基本公共服务效率的功能未能充分发挥

财政分权制度有力推动了基础设施建设和经济发展,但也会带来外部性、收入分配差距和公共服务质量等问题,转移支付存在的依据就是弥补财政分权不足,调节收入分配差距,解决外部性以及横向纵向财力失衡问题,尤其通过专项等条件性转移支付改善落后地区福利性公共物品供给,既保证效率又兼顾公平。尽管转移支付能够促进资源有效配置,缩小地区财力差距,但在实践中却没有达到预期效果。转移支付提升基本公共服务效率的功能未能充分发挥,其中重要原因在于转移支付体系本身存在一些问题。一是大量转移支付资金用途严格设定,限制了地方自主性的发挥,削弱了地方政府信息优势,这可能会影响地方财政支出的灵活性,降低地方政府对地方居民公共需求的反应性。二是转移支付分配带有一定随意性,导致地方政府预期不稳定,容易造成“粘蝇纸效应”,从而导致转移支付资金使用效率降低,增加了地方政府支出的不确定性,导致地方财政管理和支出效率降低。

欠发达地区财力薄弱,对转移支付依赖度相对较高,转移支付对欠发达地区公共支出的影响更大。当转移支付规模占地方支出比重过高时,会导致地方政府支出缺乏自主性和灵活性,因而转移支付对欠发达地区公共支出效率影响幅度要大于发达地区。我国财政转移支付包括税收返还、一般性转移支付和专项转移支付三类,其中税收返还数额按照既定公式计算,地方政府往往将其视为地方自有财力,其对公共支出效率的影响主要取决于自身支出效率。一般性转移支付没有规定资金支出用途,理论上有利于地方政府更好满足地方居民公共需求,但我国一般性转移支付既包含均衡性转移支付这类无条件转移支付,又包含大量有条件类转移支付。因而,一般性转移支付对公共支出效率的影响未知。专项转移支付规定了资金支出领域,且资金分配相对不规范,随意性较大,这类转移支付随意性会导致地方支出的随机性,因而不利于公共支出效率的提高。

基于上述分析,我们得到如下理论假设:一是转移支付降低了地方政府支出效率;二是转移支付降低地方政府支出效率存在地区差距,其对欠发达地区影响更大;三是不同转移支付项目对公共支出效率的影响不同,专项转移支付会显著降低地方政府支出效率。

基本公共服务效率分析研究

效率的研究方法有三类:一是参数方法,即随机前沿分析;二是非参数方法,即数据包络分析(DEA);三是半参数方法。它们各有优缺点,适用的对象有所不同。本文研究主要采用DEA超效率模型测度我国基本公共服务支出效率。根据研究需要,本文选取两个输入指标和三个输出指标。输入指标包括教育、医疗和社会保障支出,财政供养人口两个指标,前者表示基本公共服务资金投入指标,后者表示基本公共服务人员投入情况。输出指标包括每万人中小学学生数、每万人医院卫生院床位数和每万人福利院床位数,分别表示我国教育、医疗卫生和社会保障产出情况。选取2000—2007年全国2000多个县级单位数据,包括县及县级市,但不包括市辖区。根据计算,总体看,我国东部地区基本公共服务效率大于中西部地区。那么这种差异受到哪些因素的影响,转移支付是否对地区基本公共服务效率有显著影响?

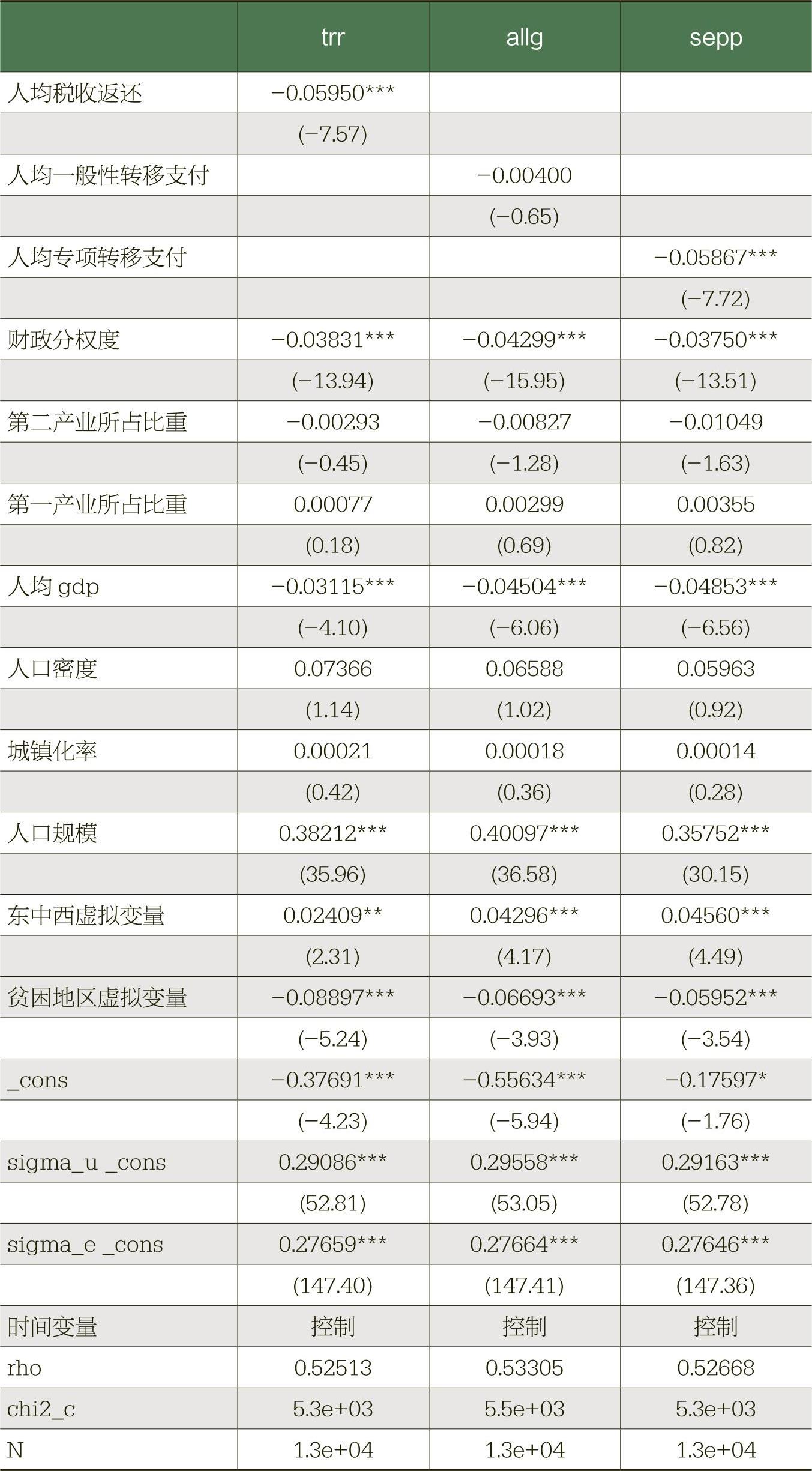

本文采用面板tobit模型进行分析,总体看,转移支付对基本公共服务效率存在负向效应,其系数在1%水平上显著,即随着转移支付不断增加,地方政府基本公共服务支出效率随之下降,转移支付显著降低了地方公共支出效率。这证实了本文研究假设一“转移支付降低了地方政府支出效率”。分析显示,人均转移支付系数为0.12641,表示每增加一单位转移支付,地方公共支出效率会降低12.641%。

我们进一步根据各地区转移支付依赖度,将转移支付依赖度低于全国平均水平的视为财政流出地区,将转移支付依赖度高于全国平均水平的地区视为财政流入地区。一般情况下,转移支付流入地区多为欠发达地区,而财政流出地区则多为发达地区。据此进行分组回归分析,转移支付对财政流入地区和流出地区公共支出效率的影响均在1%水平上显著,这进一步说明了转移支付确实显著降低了地方政府公共支出效率。不同地区对比看,转移支付对财政流入地区公共支出效率的降低作用更加显著。这证实了本文研究假设二“转移支付降低地方政府支出效率存在地区差距,其对欠发达地区影响更大”。由于转移支付降低了公共支出效率,其对财政流入地区作用更加显著,因而转移支付会相对扩大了公共支出的地区差距。而且这种差距的扩大更多是由于欠发达地区公共支出效率下降幅度大于发达地区,不仅不利于公共服务均等化,也不利于基本公共服务提供。

我们进一步分析不同转移支付项目对地方政府公共支出效率的影响,分析表明不同转移支付对公共支出效率的影响不同。其中,税收返还对公共支出效率影响为负,且在1%置信水平上显著,一般性转移支付影响同样为负,但并无显著,而专项转移支付对公共支出效率的影响则在1%水平显著为负。这说明不同转移支付项目对地方政府公共支出效率的影响不同,证实了本文研究假设三“不同转移支付项目对公共支出效率的影响不同,专项转移支付会显著降低地方政府支出效率”。

税收返还系数显著为负,这与理论预期不同,理论上,财政分权会带来地方政府公共支出效率的提高,使地方政府更好满足辖区内居民公共支出需求。但由于我国实行行政集权政治体制,地方政府更多对上不对下,因而对地方居民公共支出需求响应不足,同时地方政府支出缺乏人大、媒体和第三方组织的监督,从而导致地方政府支出效率相对低下,因而财政分权没有显著提高地方政府公共支出效率。

专项转移支付则显著降低了地方基本公共服务支出效率。专项转移支付在分配中的随意性和可操作性较强,导致地方政府支出的不可预期性,诱使地方政府采取机会主义,从而降低了地方政府支出效果。而且,相对于中央政府,地方政府更了解辖区内居民公共需求,因而中央规定了专项转移支付资金的具体使用用途,会影响地方政府支出项目安排,降低了公共支出效率。

一般性转移支付系数为负,但并不显著。其原因在于我国一般性转移支付本身并不是无条件的转移支付。需要强调的是,系数不显著并不代表一般性转移支付对公共支出效率没有影响,需要对不同一般性转移支付项目做进一步分析才能了解一般性转移支付对公共支出效率的影响。

研究结论和启示

本文基于2000多个县经济社会财税数据,以教育、医疗和社会保障三个基本公共服务为例,测度了基本公共服务支出效率,并进一步根据支出效率,基于面板tobit模型,研究了转移支付对地方政府公共支出效率的影响。研究表明:我国基本公共服务效率存在地区差距,东部地区高于中部地区,西部地区最低;转移支付显著降低了基本公共服务支出效率,且对欠发达地区的影响大于发达地区;不同转移支付项目对公共支出效率影响不同,专项转移支付显著降低了地方公共支出效率。

虽然当前转移支付促进了各地区的财力均等化,但其在效率方面还存在一些问题。由于转移支付不完善、不规范等问题,总体看降低了地方公共支出效率,对地方支出行为产生了不利影响。这就需要对转移支付制度进行改革,构建科学、客观和成体系的转移支付分配和监督体制,并以结果导向型转移支付为导向,改革转移支付体系。同时,要进一步合理划分事权和支出责任,激发地方积极性,改变地方对转移支付的依赖。

责任编辑 李艳芝

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2017年第11期 > 中国财政2017年第11期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2017年第11期 > 中国财政2017年第11期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号