营改增全面推行使得全国近七成的税收收入来自于共享税,我国已名副其实地进入“大共享税”时代。共享分税制中最为核心的问题是如何“分好税”,尤其是全面营改增后,增值税收入分享体制的完善至关重要。以国际视角来总结共享税发展经验和探求规律,发现德国共享分税制与我国有较多的相似之处,其运行完善的增值税分享制度为解决我国全面营改增后增值税新分享方案的制度缺陷提供了较为可行的经验启示。

中德共享分税制的对比分析

纵观世界各国,共享分税制在实践中呈现两种模式。第一种是以地方专税为主,共享税为辅。对流动性强的税基和主要税种实行共享,但共享税收占各级政府收入比重并不具绝对优势,地方财政收入主要来自于地方专税,日本即是这种模式的代表。日本地方专税占税收总额比重约为35%,各级政府均拥有主体税种,地方主体税会贡献本级政府约70%的税收。考虑到日本各级政府有主体税种,且增值税占比小(2014年日本消费税仅占总税收收入的28.59%),与我国营改增之后增值税共享税占大头、短期内地方主体税种缺失的情况差异较大,并且日本近些年财政陷入危机,因而其税制不宜作为本文参考对象。第二种模式是采取共享税为主、地方专税为辅的大共享税体制。各级政府通过大共享税按比例分成,共享税收入往往超过了地方专税的比重,典型代表国家为德国。德国虽是联邦制国家,但其国家结构却呈现出逐步增强的单一制趋势。最初德国采用分离型税收模式,二战后将增值税、营业税、个人所得税及公司所得税四大主体税种纳入共享体系,两德统一后仍秉承“税收立法权集中、执行权分散”原则完善各级税收体系,预算体制相对集权,与我国较为接近,且德国财政体制很好地发挥了稳定经济、平衡财政的作用,对我国应对营改增后大共享税财力格局带来的问题有重要借鉴意义。

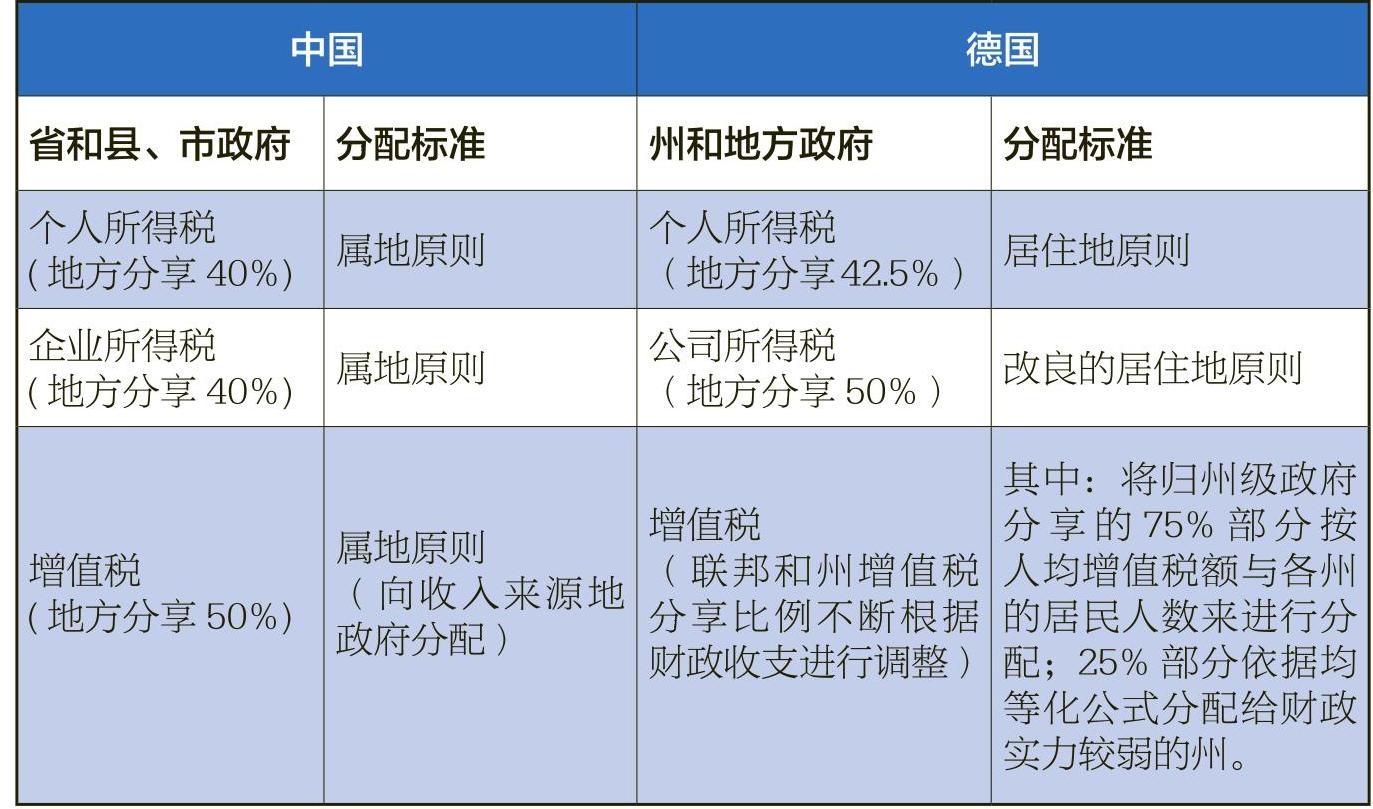

我国与德国财政制度有许多相似的地方,尤其是在共享税制度方面。第一,共享税税种方面,德国以增值税、营业税、个人所得税及公司所得税四大税种作为共享税,而我国营改增后,在原本以增值税、个人所得税、企业所得税为主要共享税的基础上,也将营业税税源纳入共享范围,共享税税种构成与德国相似。第二,共享税收入比重方面,2013—2015年德国共享税收入占税收收入的78.35%、联邦税收收入的67.44%、地方税收收入的93.59%来自于共享税,而我国“十二五”期间三个比例均值分别为68.18%、69.46%、66.87%,共享税收入已超过各级政府专税收入,且与德国水平相近。第三,所得税共享税的收入分配方面,德国和我国都根据属地原则将共享税收入按既定比例在中央政府与地方政府之间分配。

我国与德国在所得税共享税税种分配方式上相同,但是在共享税中占比最大的增值税收入分配上却有很大的差异,主要表现在增值税收入的分配标准和政府间收入划分两方面。首先在分配标准上,我国根据属地原则将增值税收入向收入来源地政府分配,地方分享在本地征收增值税的50%。而德国将归州级政府分享部分的75%按各州人口数量平均分配,每个州获得的这部分增值税收入与其是否来源该地无关。其次,在增值税收入政府间划分上,我国仅涉及中央与地方的纵向收入划分。过渡期增值税收入划分方案中无论是中央通过税收返还的方式将上划收入返还给地方以保持地方既有财力不变,还是中央将增长部分通过转移支付的方式用于向西部地区倾斜分配,都仍属于政府间纵向财力转移。而德国增值税划分在纵向划分的基础上还加入了州与州之间的横向财力转移,规定将归属州收入的剩余25%部分转拨给财政实力较弱的州。其中各州财政实力强弱通过财政能力指数与财政需求指数来衡量。财政能力指数=该州州级税收收入+64%×地方税收收入,州财政需求指数=全国人均州和地方税收收入×该州人数×人口修正系数。财政能力指数大于财政需求指数的富裕州按其财政能力高于平均水平的程度,将其富余部分按一定累进比率向贫困州转移,以期将贫困州财政能力提升至平均数的92%。

因此,我国增值税收入以属地原则为分配标准、忽视地区差异以单一比例进行中央与地方纵向划分的方法,会带来增值税税收与税源背离加剧、地区间财力扩大等问题。而德国增值税收入划分制度却能很好地消除上述问题。首先,由于增值税税负承担者主要为消费者,而消费量一般与人口数正相关,所以德国以人口数为依据分配收入的做法使得承担增值税税负多的地区获得相应更多的增值税收入,遵循了受益原则,能够有效缓解属地原则下增值税税收与税源背离问题。其次,德国以人口、各州及地方税收收入计算的财政能力指数为依据进行政府间横向及纵向财政资金转拨,将各地区财政状况差异考虑在内,避免了一刀切的收入分配方式带来的财力差距扩大问题。

德国共享税分享体制对我国的启示

第一,地方分享增值税收入的分配原则应由目前的生产地原则向消费地原则转变,目标是最大限度地保持增值税税收中性,这将有利于缩小地方财力差距及稳定地方财力,促进供给侧改革与经济发展方式转型,促使地方政府职能转变。可参考德国经验,改变当前以单一比例进行中央与地方增值税收入划分的方法,依据各地区常驻人口、财政支出水平、收入水平等指标,因地制宜地确定各地区与中央增值税分享比例,同时建立谈判沟通机制缓解矛盾冲突。

第二,增值税分配制度设计中适度考虑横向财政平衡功能。我国间接税比重过高而直接税比重过低的税收结构存在“重效率、轻公平”的问题。由于在短期内直接税的比重较难快速提升,可借鉴德国将横向财力平衡功能引入增值税收入分配的独特做法,在条件成熟时将一定比例的增值税收入用于横向财力平衡,依据消费水平、常驻人口、财政收支、产业差别等因素合理确定各地区参与横向调节的规模和方向。但是应注意在制度设计时加入激励机制,以克服可能对地方政府的负激励和软预算约束问题。未来地方分享的增值税收入要与中央“因素法”转移支付有机融合,不仅保证了地方政府有稳定和常态的税收收入来源,也为我国进一步完善共享分税制提供了现实保障。

【本文系国家社会科学基金项目“经济社会双转轨背景下中国房地产税改革的制度环境研究”(11CJY091);湖南大学2014年资政课题“解决‘营改增’改革引发湖南地方财力缺口的对策研究”】

责任编辑 张敏

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2017年第04期 > 中国财政2017年第04期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2017年第04期 > 中国财政2017年第04期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号