2019年6月10日,中共中央办公厅、国务院办公厅联合发布《关于做好地方政府专项债券发行及项目配套融资工作的通知》。同年9月4日,国务院常务会议明确将按规定提前下达2020年专项债券部分新增额度,同时明确以省为单位,专项债资金用于项目资本金的规模占该省份专项债券规模的比例可为20%左右。这是我国实施积极财政政策进行经济逆周期调节,以及精准补短板促进高质量发展的重要举措。但是,由于地方政府债券尤其是专项债券的新增额度较大,在债券市场存量资金基本稳定的条件下,可能会对其他市场主体的债券融资产生一定的挤出效应。为此,可以尝试借助我国大力实施的金融开放,适时推进地方政府债券的国际化,以吸引国际增量资金,缓解地方政府债券对其他市场主体的挤出效应。

地方政府债券的现状

自2015年新预算法实施后,省级政府具有举债权,可以自发自还地方政府债券(包括一般债券和专项债券)。2015年,全国发行地方政府债券共计3.8万亿元,2018年发行4.2万亿元,具体如表1所示。

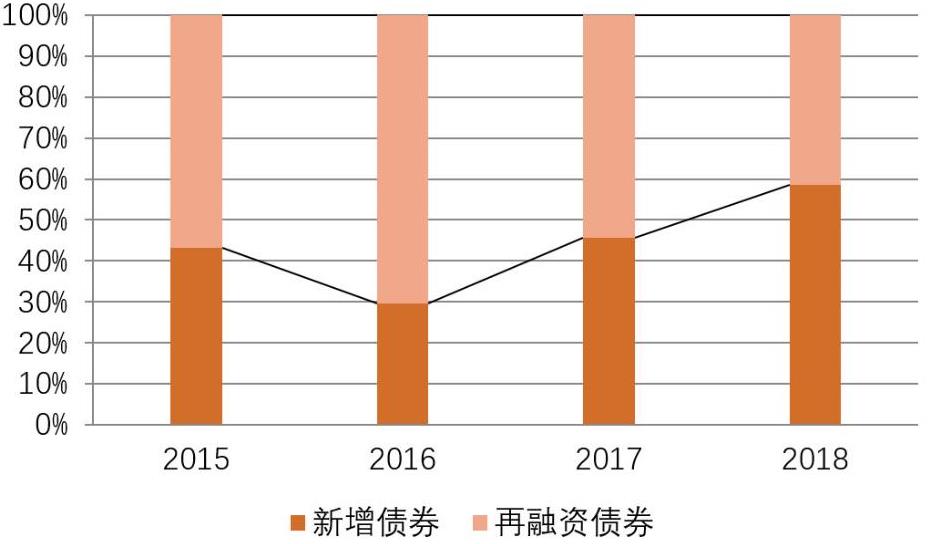

结合图1,2015—2018年,地方政府债券的新增债券呈上升趋势,2018年新增债券占当年发行额的59%。再融资债券(含置换债券)主要体现在2015、2016年,分别占到当年发行额的57%、70%。由于再融资债券只是对以往融资的周转,并没有产生新的投资量,所以每年新增的投资量主要体现在新增债券上。新增债券在每年发行额中所占比重呈逐年上升趋势,充分体现了债券结构的优化,表明更多的债券资金用于实际投资,能有效提升工程量,起到稳投资和稳增长的作用。

地方政府债券是财政与金融协同作用的载体,是新时代地方政府利用金融市场实现财政融资的主要工具。当前,地方政府债券的发行市场主要是银行间债券市场和交易所市场,2019年3月底,小部分地方政府债券份额开始推行商业银行柜台市场发行。根据交易所发布的数据,当前地方政府债券的投资人97%为银行。

自2015年到2019年10月底,地方政府债券的加权平均期限为6.24年,加权平均年化利率为3.53%(根据Wind的地方债券数据加权平均计算所得)。资金投向上,各地募集的新增一般债券主要用于交通运输、农林水利、市政设施、科教文卫、机场建设、水利枢纽、易地扶贫搬迁等公益性项目建设;新增专项债券主要用于土地储备、棚户区改造、收费公路、轨道交通、医疗卫生、污染防治、供水供气、城乡发展和生态保护等有一定收益的公益性项目。

地方政府债券的时代使命与流动性问题

(一)夯实积极财政,实现逆周期调节。专项债券2019年的新增规模为2.15万亿元,2019年9月,国务院常务会议提前下达的2020年专项债券新增额度约为1.29万亿元(2.15万亿元的60%)。考虑到总需求增长走弱、政策调整空间短期受限,地方专项债券扩容成为短期逆周期政策主要的“调节器”。由于项目专项债券的品种日益丰富并可作为重大项目资本金,而且不纳入财政赤字,成本也较低,目前专项债已成为地方政府债券的支柱。为此,2020年的新增专项债券额度可能会大幅突破2019年的2.15万亿元。就一般债券而言,2019年新增一般债券为9300亿元,考虑到调节财政压力的需要,预计2020年的一般债券额度应有一定幅度增长。综上,2020年全年新增的地方债券总额度应该会在2019年基础上有所提高。专项债券2020年新增额度的提前下达,一方面能够督促地方尽早开展专项债项目筹备和申报工作,促使项目及早具备开工条件。另一方面,能够有效提高专项债的投资撬动作用,有效形成扩大固定资产投资、加快投资进度的良好预期,进而实现逆经济周期调节的功能。

(二)精准补短板,促进高质量经济发展。2019年9月4日,国务院常务会议确定了加快地方政府专项债券发行使用的措施,带动有效投资支持补短板、扩内需。会议明确,扩大专项债使用范围,重点用于铁路、轨道交通、城市停车场等交通基础设施,城乡电网、天然气管网和储气设施等能源项目,农林水利,城镇污水垃圾处理等生态环保项目,职业教育和托幼、医疗、养老等民生服务,冷链物流设施,水电气热等市政和产业园区基础设施。提前下达的专项债资金额度不得用于土地储备和房地产相关领域、置换债务以及可完全商业化运作的产业项目。这些专项债券拟投资的领域都是关系到区域经济发展、重大民生和社会稳定的关键短板领域,通过带动有效投资促进高质量经济发展。

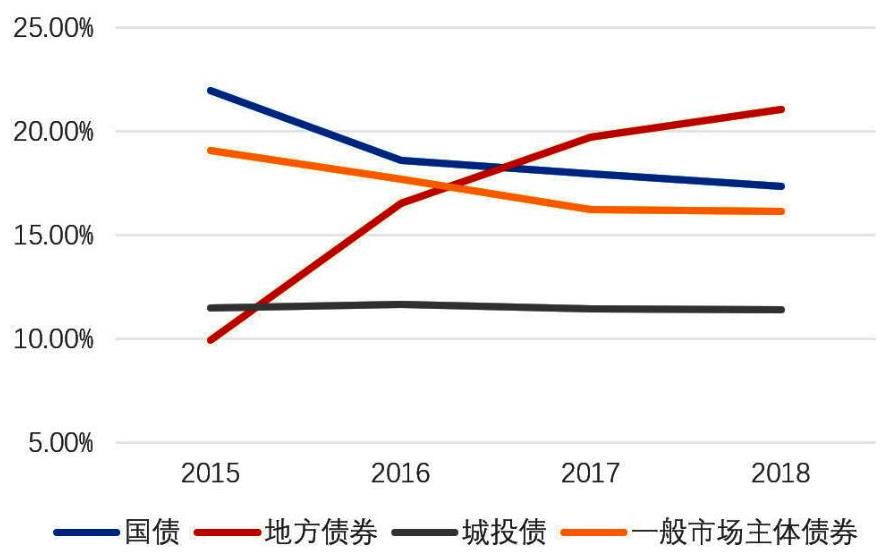

(三)未雨绸缪确保流动性,防范挤出效应。2015—2018年,在我国的债券市场中(含银行间市场和交易所市场),地方政府债券余额占整个债券市场余额的比例呈逐年上升趋势。根据图2,该比重由2015年的9.95%上升到2018年的21.07%。相比之下,城投债余额的占比非常稳定,基本保持在11.5%附近;而国债与一般市场主体的债券存量占比呈逐年下降趋势,其中一般市场主体的债券从2015年的19.1%下降至2018年的16.16%,国债从2015年的21.99%下降至17.35%(见图2所示)。债券市场中其他剩余部分主要是央行票据和各类金融债券,其比重基本保持在35%附近。综上,可以直观的看出,随着地方政府债券在债券市场中占比的逐年递增,一般市场主体的债券占比逐年下降,这表明地方政府债券的快速增长可能会对一般市场主体的债券融资产生一定的挤出效应。为此,随着专项债券规模的持续扩大,我们需要从跨期、跨主体的角度关注其可能产生的市场挤出效应。

根据专项债券的特征,其规模的持续扩大可能产生以下几方面影响:一是改变了我国债券市场品类结构,除了企业类债券,债券市场长期以来以国债和政策性金融债为主,随着专项债券规模持续增长,地方政府债券在规模上已超越国债,成为影响我国债券市场走势以及利率水平等基础经济变量的关键因素。二是专项债券介于利率债和信用债之间,债券市场的各类机构投资人对其认定是否是利率债的标准并不统一。这一方面可能会挤压信用债市场,即对一般市场主体的债券融资产生一定的挤出效应;另一方面会影响银行等机构投资人的风险资本占比情况,进而影响专项债券的投资人结构。三是专项债券的二级市场流动性不足,投资人配置地方政府债券资产时会考虑对流动性的占用情况,可能会影响地方政府债券的持续健康发展。为此,须配套相应的货币政策,在保障地方政府债券规模持续增长的同时,维持债券市场资金的相对充盈,确保流动性,弱化甚至避免挤出效应。

金融开放与地方公债国际化

当前,地方政府债券主要在国内债券市场发行。为缓解地方债的持续增长对一般市场主体债券融资的挤出效应,有效夯实并提升地方债券对经济逆周期调节的效能,在我国进一步促进金融开放的背景下,可鼓励地方政府债券投资人的国际化,同时适时推进地方政府债券的境外发行。截至北京时间2019年11月11日午间,美国10年期国债收益率报1.945%,中国10年期国债收益率报3.289%。面对中国“高利率”的优势,外资不断涌入中国债市,过去两年,随着债市开放不断深入,境外投资者在中国国债方面的比重已近10%(数据来自Wind数据库)。外资对中国同业存单、政策性金融债(国开债)的持有量也维持在较高水平,但对地方政府债券和其他信用债的布局较少。为此,应采取有效措施提升我国地方政府债券对境外投资人的吸引力。

(一)鼓励国际投资人积极参与境内债券市场,实现投资人多元化。在国内现有的银行间和交易所债券市场,引导、鼓励外国金融机构和外国投资人投资购买地方政府债券。2019年11月7日,国务院发布《国务院关于进一步做好利用外资工作的意见》指出,在金融业方面,加快金融业开放进程,全面取消在华外资银行、证券公司、基金管理公司等金融机构业务范围限制,丰富市场供给,增强市场活力;2020年取消证券公司、证券投资基金管理公司、期货公司、寿险公司外资持股比例不超过51%的限制。国家外汇管理局发布了《关于完善银行间债券市场境外机构投者外汇风险管理有关问题的通知》(征求意见稿),正在积极推动便利境外机构投资者参与银行间债券市场投资。这些措施都将有效提升我国债券市场投资人的多元化和国际化。同时,这也要求我国地方政府债券等债券产品的设计、信用定价、信息披露和交易规则等更加符合国际通行规则,增强境外投资人对我国债券产品的认知度和认可度。

(二)适时推进境外市场发债,通过金融市场引进外资。积极推进在境外债券市场(如香港资本市场)发行以外币计价的地方政府债券。由于在境外市场发行地方政府债券不占用我国境内债券市场的资金,不会对其他市场主体的债券融资产生挤出效应,所以境外发行地方政府债券获得的资金属于增量资金,同时也是我国通过债券资产吸引外资的重要方式。按照境外资本市场的要求和规则,地方政府债券的发债主体和项目主体在债券申请、资金使用、信息公开、项目建设和运营、偿还计划等方面都会更加审慎、更加规范。同时,在境外发行地方政府债券的过程中,还会引入国际债券承销机构、国际评级机构和其他国际第三方服务机构,能够帮助更多的境外投资者了解中国、认识中国。这也是我国的地方政府,尤其是地市级政府(专项债券一般会列明项目主体及所属地市)借助境外发债向全球推介自己的重要途径。一方面,将境外资金引进来;另一方面,将特色迥异的各个地方推向世界,促进文化、经贸的国际交流和发展。

(三)把握风险,且行且稳定。地方政府债券的国际化虽然能带来增量资金支持,但也存在一定风险。因此,在推进地方政府债券国际化、享受金融开放红利的同时,须及时识别、把握相关风险,以稳定地发挥地方政府债券国际化带来的积极效应。可能产生的风险主要有以下几点:一是地方政府债券国际化促使我国金融市场与全球金融市场联动,可能会将国际金融风险带入国内。二是国际化带来的增量资金可能会引发频繁的汇率波动、利率波动和国内通货膨胀,严重时甚至可能引发萧条型通货膨胀。三是对我国的货币政策、财政政策带来更多不确定因素。四是地方政府债券的国际化如果把握不好,可能会打乱人民币国际化节奏。总之,我们既要抓住金融开放的机会促进地方政府债券的国际化,也要维护好金融市场稳定,进而保障我国经济社会总体稳定。

(四)配套政策措施。地方政府债券国际化的有序尝试,离不开以下配套措施(包括但不限于):统筹协调好国内金融市场的流动性,既要保证地方政府债券的及时足额认购,又不影响整个债券市场的资产配置和流动性;参照国际标准,打造地方政府债券金融产品,吸引国际投资人,同时鼓励有条件的省份逐步稳妥尝试赴境外市场发行地方政府债券;积极尝试地方公债与国债的境外发行相配套,通过试点,逐步走向国际化;利用好当前的离岸人民币交易中心,适时推进地方政府债券的境外发行。

责任编辑 张蕊

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2020年第06期 > 中国财政2020年第06期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2020年第06期 > 中国财政2020年第06期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号