当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2019年第06期 > 中国财政2019年第06期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2019年第06期 > 中国财政2019年第06期文章 > 正文2018年全国各省政府性基金收入情况

时间:2020-01-15 作者:席鹏辉 中国社会科学院财经战略研究院

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

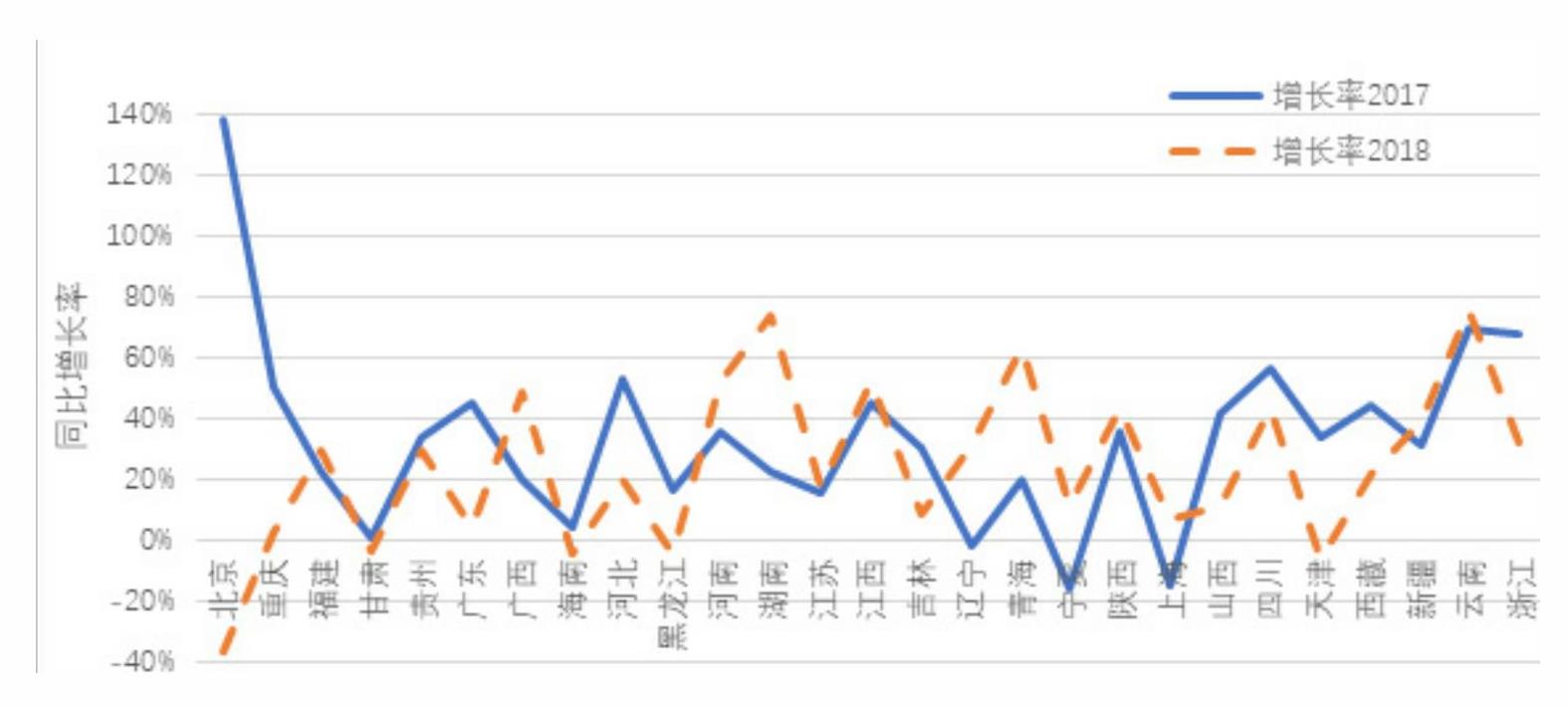

政府性基金预算收入是我国财政收入的重要组成部分。2018年,全国政府性基金预算收入是75405亿元,占一般公共预算收入、基金预算收入和国资预算收入之和的比重达到28.82%。2018年地方政府性基金预算收入规模为71732亿元,占全国政府性基金预算收入比重是95.13%,其中土地使用权出让收入为65096亿元,占比为90.56%。地方政府性基金预算收入是地方财政的重要补充来源,2018年地方政府性基金收入与地方一般公共预算收入的比值为1:1.36。表1是2018年各地区政府性基金预算收入规模的基本情况,由于预算执行情况仍未公开,或公开报告中不包括全省数据,因此山东省、湖北省、安徽省及内蒙古自治区的政府性基金收入信息缺失。

可以看出,2018年各省基金预算收入规模排名与一般公共预算收入规模基本一致。其中,浙江、江苏和广东三省份的规模均超过5000亿元,而西藏、宁夏、青海、黑龙江、海南以及甘肃地区的收入规模均低于500亿元,差距较为明显。2018年中,浙江、江西、重庆和河南四个省市的一般公共预算收入规模低于基金预算收入规模,表现出对土地财政相当的依赖度,其中浙江省政府性基金收入规模超过一般公共预算收入的规模超过2000亿元。同时,上海、北京、广东等一些...

附件下载:

附件下载:【打印】

相关推荐

-

无

京公网安备 11010802030967号

京公网安备 11010802030967号