规模:差距较大

一般公共预算收入是财政收入的主要组成部分,是政府提供公共服务的基本收入来源。根据财政部公布数据,2018年全国一般公共预算收入达到183352亿元,在一般公共预算收入、政府性基金预算收入和国有资本经营预算收入之中占比达到70.07%。表1是2018年各省份一般公共预算收入规模的基本情况。从表1可以看出:2018年超过5000亿元的省份包括广东、江苏、上海、浙江、山东及北京6个地区,其中广东省的一般公共预算收入规模最大,达到12102.90亿元,占全国收入比重达到6.6%;同时,各省份收入均值为3158.20亿元,低于均值水平的省份达到21个,其中,西藏、青海、宁夏、海南和甘肃五个地区的一般公共预算收入低于1000亿元。财政收入整体上表现出“东部发达、中西部落后”的基本格局。

增长:优于上年

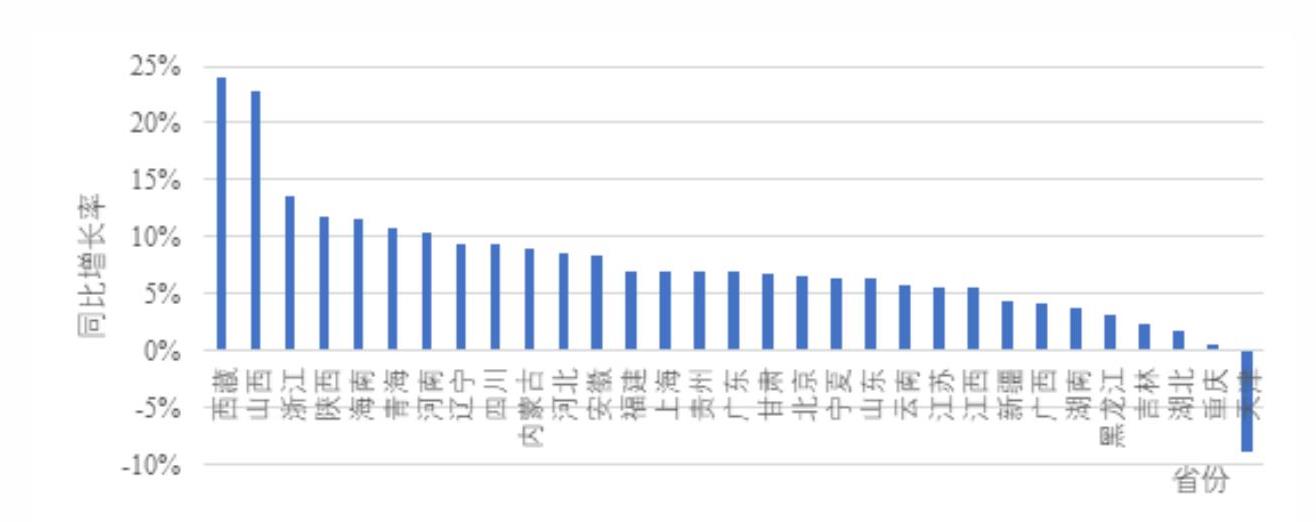

图1为各省份的一般公共预算收入的同比增长率基本情况。从图1来看,2018年一般公共预算收入同比增长率超过10%的包括西藏、山西、浙江、陕西、海南、青海和河南7个省份,增长率低于5%的包括天津、重庆、湖北、吉林、黑龙江、湖南、广西和新疆8个省份,其中天津一般公共预算收入出现负增长,重庆、湖北地区的一般公共预算收入与去年基本持平。整体来看,2018年31个省份一般公共预算收入总和的同比增长率为7.04%,而2017年同比增长率均值为4.85%,可以得到的一个基本判断是,2018年各省份的财政状况明显优于2017年。需要警惕的是,一些收入贡献大省的增长速度出现下降,如广东省下降2个百分点,北京市下降0.34个百分点;收入增长乏力较为明显的省份有新疆、黑龙江和河北等地区,这些地区收入增速出现了明显下降。

结构:持续优化

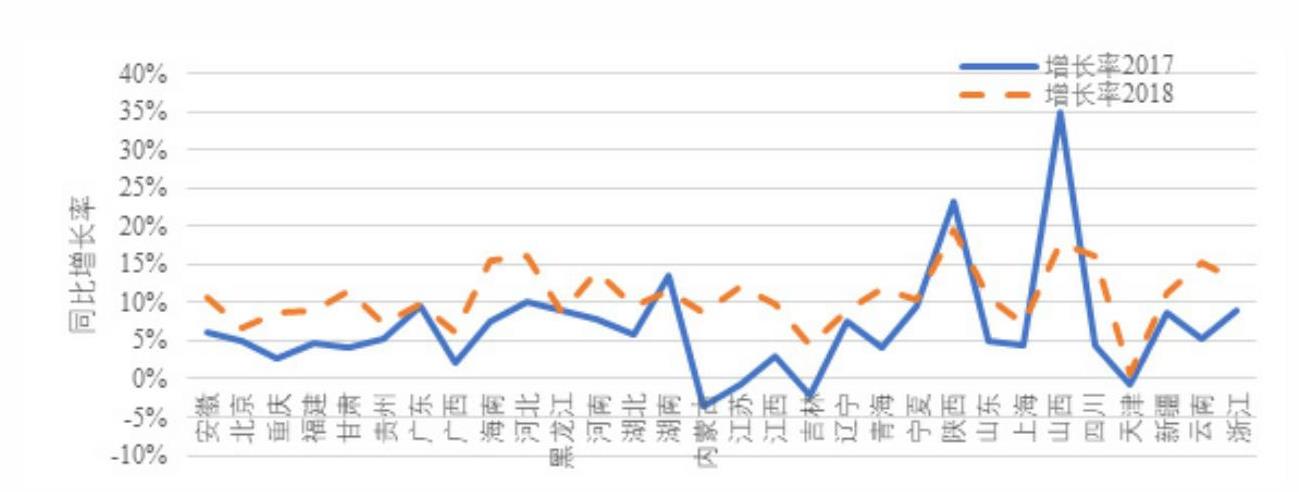

一般公共预算收入由税收和非税收入构成,对一般公共预算收入结构的分析有利于进一步认识2018年财政形势变化的具体表现和原因。在全国一般公共预算收入中,税收收入占比85.3%,非税收入占比为14.7%。图2是2017年和2018年各省份税收收入同比增长率。

从图2不难看出,2018年税收收入增长率整体高于2017年份,2018年税收收入得到更快速增长。具体的看,2018年各省税收收入总和同比增长率达到10.57%,相较于2017年的6.13%提高了4.44个百分点。受益于全国去产能政策推行和深入,煤炭和钢铁等原材料价格上涨对资源丰富地区带来了巨大的财政收益。在2017年和2018年两年中,山西、陕西以及河北等省份税收收入保持了最快速增长。如陕西、山西和河北三省的2018年税收收入同比增长率分别达到19.43%、17.76%和16.20%。税收收入增长相对较低的地区包括天津、吉林、广西、北京和上海等地区,其中天津的税收收入几乎维持零增长水平,为0.81%。不过,难以将2018年税收收入的整体快速增长归因于原材料等上游产品的价格上涨,广东、江苏、上海、浙江、北京、山东等一些非资源型却税收贡献率超大省份的税收收入也得到了较快速的增长,且超过2017年水平,本文认为这与“营改增”全面推进带来的增值税抵扣链条完整和金税三期工程实施所引起的中国税收征管力度空前提高密不可分。

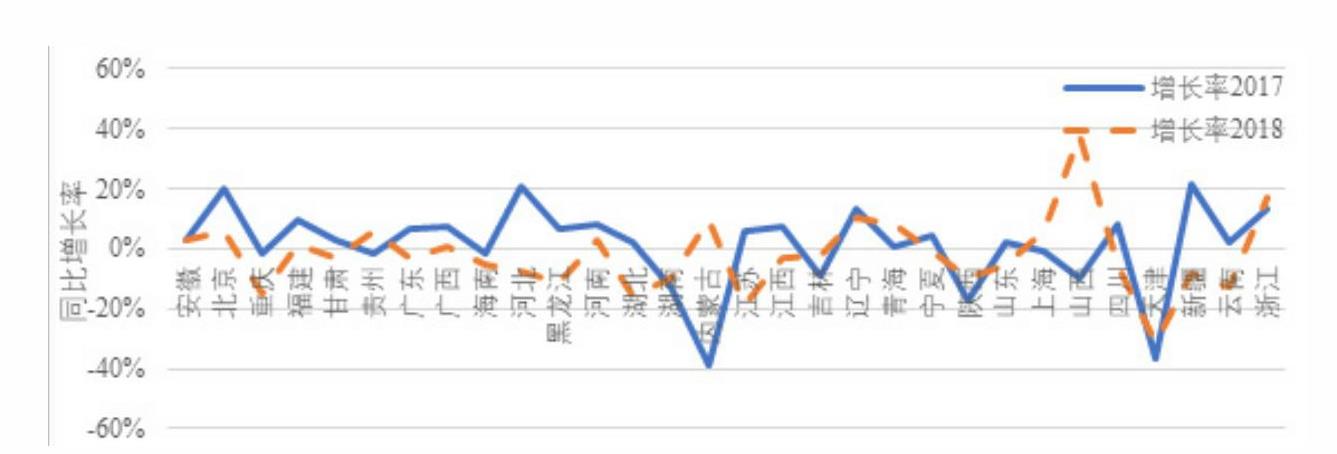

图3是2017年和2018年各省份非税收入增长率的基本情况。可以看出,2018年非税收入增长率整体上低于2017年,其中,2018年30个省市的非税收入规模为21878.83亿元,而2017年非税收入规模为22733.55亿元,同比降低3.76%。这一方面与非税收入的收入弥补性职能有关,在税收收入得到快速增长的情况下,非税收入的增速得到缓解;另一方面,在减税降费的背景下,一些行政事业性收费得到规范和清理,相当部分地区积极推进涉企行政事业性收费零收费。

小结

2018年地方政府一般公共预算收入得到了快速发展,规模和增速得到明显提高。根据其结构的分析来看,这主要得益于2018年税收收入的快速增长。在税收征管不断强化的税务背景下,结合当前逆周期宏观政策的实施,2019年继续实施大范围减税拥有充分的逻辑和财力基础。当然,在这个过程中,要注意不同省份财力发展的苦乐不均,个别省份的一般公共预算收入在2018年有明显下降,此时应积极利用中央性转移支付,防范地方财力困境造成的政府“越位”或“缺位”。

责任编辑 张蕊

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2019年第05期 > 中国财政2019年第05期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2019年第05期 > 中国财政2019年第05期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号