地方人均财政收入能力的分析与度量

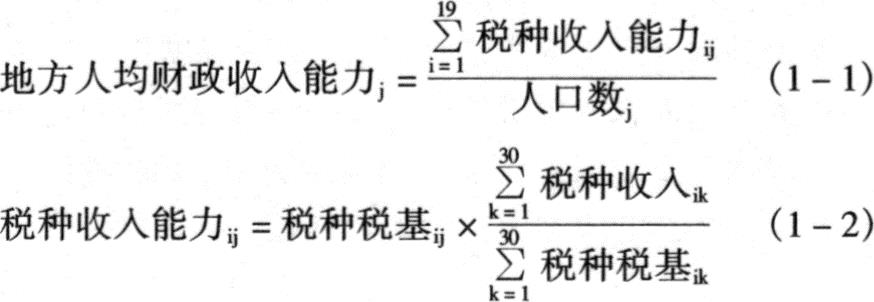

“地方人均财政收入能力”的概念,从横向均衡角度理解,一般被定义为某地方政府按全国地方平均水平的n项税基与税率的乘积所计算的财政收入与其人口之比。这种人均财政收入能力是地方的平均水平。人均财政收入能力是计算支出需求差异的一个重要指标,反映了人均财政收入的贡献程度。

对财政收入的分析可以从多个角度进行,如财政收入的形式、财政收入的来源、财政收入的规模和结构等。按收入形式划分,我国政府的财政收入可分为税收收入、依照规定应当上缴的国有资产收益、专项收入以及其他收入。根据这种分类形式,对地方财政收入能力的客观度量应将财政收入所组成的各种收入要素进行逐项分解,按照公平、客观的原则予以衡量。但这样做势必增加工作量和体制设计的难度,考虑到设计成本和财政收入形式变化等原因,对财政收入的度量应适当简化。

我国税收收入占财政收入的比重,从1985年至1997年13年间均在93%以上。随着“费改税”的进一步实施,税收收入占财政收入的比重还会继续增大。由此可见,舍弃财政收入中其他构成收入部分,用税收收入作为财政收入的替代形式,能够比较充分地反映地方的财政收入水平。

在测定地方人均财政收入能力时,不能以各地的实际税收收入作为衡量地方财政收入能力的标准,而应以各地的客观税收收入能力为依据。税收等于税基乘税率,由于不同地方总量税基中结构不同,相同规模的税基,税收收入能力可能存在着较大的差别。如在两个税基规模相同的省份,一个省份农业产值占较大比重,另一个省份工业产值占较大比重,则后者的税收收入能力一般高于前者。其原因就在于农业税率比工业低得多。每一个国家的不同地区都存在着这种地区产业布局不均衡的情况,因此在测定人均财政收入能力时,应以各地的客观税收收入能力为依据。只有这样,地方财政收入能力的度量才能大致体现公平,从而鼓励地方努力增收节支,提高财政资金的使用效率。

从我国现行的税收收入分税种类来看,可分为五大类,23个税种。在计算地方财政收入能力时,扣除中央税中的消费税、关税和由地方决定是否征收的屠宰税、筵席税外,还有19个税种是地方或与中央共享税。假设这19个税种的税基是能够统计并且每个税种不存在差别税率,那么在扣除共享税中属于中央的部分后,地方人均财政收入能力的计算可以用如下公式实现(假定全国为30个省份):

(i为某税种,i=1,2,…,19;j为转移支付测算省份,j=1,2,…,30)

公式(1-1)是测算某省份人均财政收入能力的公式。假设北京市财政收入包括19个税种,那么测算北京市人均财政收入能力时:i=1,i=19,19个税种收入能力之和除以人口数,基本上就是北京市人均财政收入能力。以上公式计算的公平性体现在(1-2)公式中右边的第二部分,它将地方某税种收入与该税种的税基相除,得出的该税种收入与税基比率就是地方的平均水平,然后以某省该税种的实际税基与该税种的平均比率相乘,得出某税种的财政收入能力,n个税种收入能力相加,就构成了某个地方全部税种的财政收入能力。这种分税种测算人均财政收入能力只与地方的税基相关,而与其税收努力程度(实际税率)无关。如果一个省份努力增收,使其有效税率高于全国平均水平,根据以上公式计算,该省份的人均财政收入能力并不因此上升,它所得到的转移支付也不因此而减少。所以这种体制能够鼓励地方政府增加财政收入。相反,如果在计算人均财政收入能力时使用各地的实际税率,一个地区增加税收努力便会增加其财政收入能力,从而减少其所得的转移支付,这样便会出现“鞭打快牛”的现象。

采用以上方法测算人均财政收入能力方法简单,具有公平的效果,但这种测算方法需要得到精确、详细的有关税基数据。由于我国目前统计指标体系尚不完善,需要的税其数据难以满足测算要求,因此,当务之急是要建立和完善税基数据统计指标编报体系。只有这样,才能解决多年来存在的税基不完整、收入分散化问题;才能提高编制税收计算的准确性,改进预算管理;才能限制地方政府对贯彻税收政策的干预,保护国家财政收入,才能为规范化转移支付的实施做好数据准备。

地方人均公共服务支出需求及成本差异的分析与度量

(一)地方人均公共服务支出需求计算公式

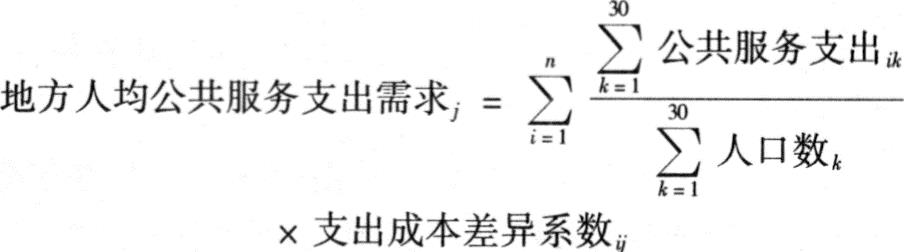

“人均公共服务支出需求”一般被定义为某地方政府以全国平均水平提供公共服务所需要的人均支出。我国地域广阔、人口众多,影响公共服务支出成本的因素是多方面的,即使各地人均财政收入能力相当或基本相同,由于各地对公共产品的需求程度以及提供公共产品所耗费的成本各不相同,财政支出需求也会产生差异。例如人口的密度与人口的分布问题、经济环境问题以及地理环境问题等等,所有这些因素均可以对公共服务支出成本产生影响。如何对影响公共服务支出成本进行量化,是客观度量地方人均公共服务支出需求的关键所在。如果将所有因素对地方财政支出成本的影响因素作为支出成本差异,那么我们可以给出地方人均公共服务支出需求的计算公式:

测算支出成本差异系数的必要的资料常常是难以收集的,有些是不全面或不连贯的,需要通过调查才能得到。而调查得到的结果由于统计或其他方面的原因,误差较大。所以地方人均公共服务支出需求评估所要求的判断因素要比财政收入能力评估要多得多。例如,教育中服务“水平”是一个变量,它可以影响提供教育服务的成本。最典型的是中学教育与初级教育相比,年级越高,班级规模越偏小,需要的服务(如图书馆和实验室)越昂贵。因而,学生的年龄结构通过这些成本影响因素,影响各地提供服务的支出需求;又如,人口分布是影响提供地方服务的另一个成本影响因素:为人口非常稀少的地区提供服务要比为人口相当集中的地区提供服务的成本高得多。距离越远,长途电话费用越高,与差旅方面相关的服务如乘汽车、火车或飞机的费用更贵,货物运输或转运货物的平均成本更大,并且对在边远和人口稀少地区工作的人员支付的补偿费用也可能很大。要解决这些问题,关键在于选择适当的方法。

(二)支出成本差异系数的计算方法

在以往对地方支出成本差异系数(或权重)的计算方法中,通常采用的有因素分析法、系数法和回归分析法。因素分析法是通过对影响某一经济发展过程众多因素的分析、计算,来达到确定经济发展目标和计划指标的方法。系数法是根据两个相互联系的经济过程或相关指标之间长期形成的稳定的比率(系数关系)及其可能变化,确定计划期有关指标的方法。例如,在一定生产技术水平和经济结构条件下,能源消费增长率与工农业生产(或社会总产品)增长率之间有相对稳定的比率,可称为能源弹性系数;一定时期电力增长率与工农业生产增长率之比,可称为电力弹性系数;一定时期某一商品需求量的变动率与价格变化率之比,可称为需求的价格弹性,等等。因此,利用弹性系数的相对稳定性,就可以测算有关指标之间的数量关系。回归分析法是运用经济理论和数学、统计学方法,来研究经济活动的数量关系及其规律的学科,是以经济学关于经济关系的理论作为假设条件,以反映现实经济生活的数据资料为依据,运用数学和数理统计方法,建立反映经济关系的数学模型,通过模型的求解和运算,进行经济结构的定量分析、经济预测和政策评价。利用以上三种方法测算地方人均公共服务支出需求成本的影响系数,必须以现实经济生活中的定量数据资料为依据。由于财政转移支付制度设计中许多公共服务支出成本的影响因素是难以定量描述的决策问题,这类数据无法收集,如人口分布对公共服务支出需求成本的影响、地理环境对公共服务支出成本的影响、贫困县和贫困人口对公共服务支出成本的影响等等,所以用以上三种方法是难以客观度量这些因素影响公共服务支出成本的权重系数的。因此,采用什么方法将定性影响公共服务支出成本的因素进行量化,是客观度量地方人均公共服务支出需求的核心问题。

美国运筹学家(T.L.Saaty)于70年代提出的层次分析法(简称AHP),是一种定性分析与定量分析相结合的较新的多目标决策方法,可以用于计算各种因素影响公共服务支出需求的支出成本差异系数。此方法把决策问题按总目标、各层子目标、评价总则直至具体的选择方案的顺序分解为不同的层次结构,然后利用求判断矩阵特征向量的办法,求得每一层次的各元素对上一层次某元素的权重,然后再用加权的方法递阶归并出各选择方案对总目标的最终权重来。这里所谓“权重”是一种相对的量度,它表明各选择方案在某一特定的评价准则或子目标下的相对程度,以及各子目标对上一层目标(或总目标)而言重要程度的相对度量。它特别适合用于只有分层交错的目标系统,而且目标值又难于定量描述的决策问题。

(三)人均支出需求与收入能力的差异

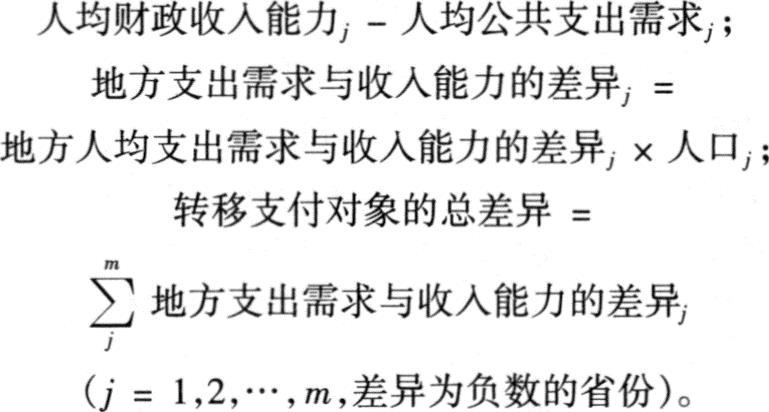

客观计算人均支出需求与收入能力的差异,是缓解地区间财政能力差异、保证落后地区的公共服务达到基本水准而进行转移支付的重要依据。通过以上对地方人均财政收入能力与支出需求的度量,可以计算出地方人均支出需求与收入能力的差异、地方支出需求与收入能力的差异。差异是负数的地方就成为转移支付的对象,对此进行汇总,就构成了转移支付对象的总差异,其计算公式如下:

通过以上公式的计算,确定了转移支付对象及转移支付对象在支出需求与收入能力方面的缺口总额,可以为转移支付资金的合理分配提供定量依据。(未完待续)

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1998年第10期 > 中国财政1998年第10期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1998年第10期 > 中国财政1998年第10期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号