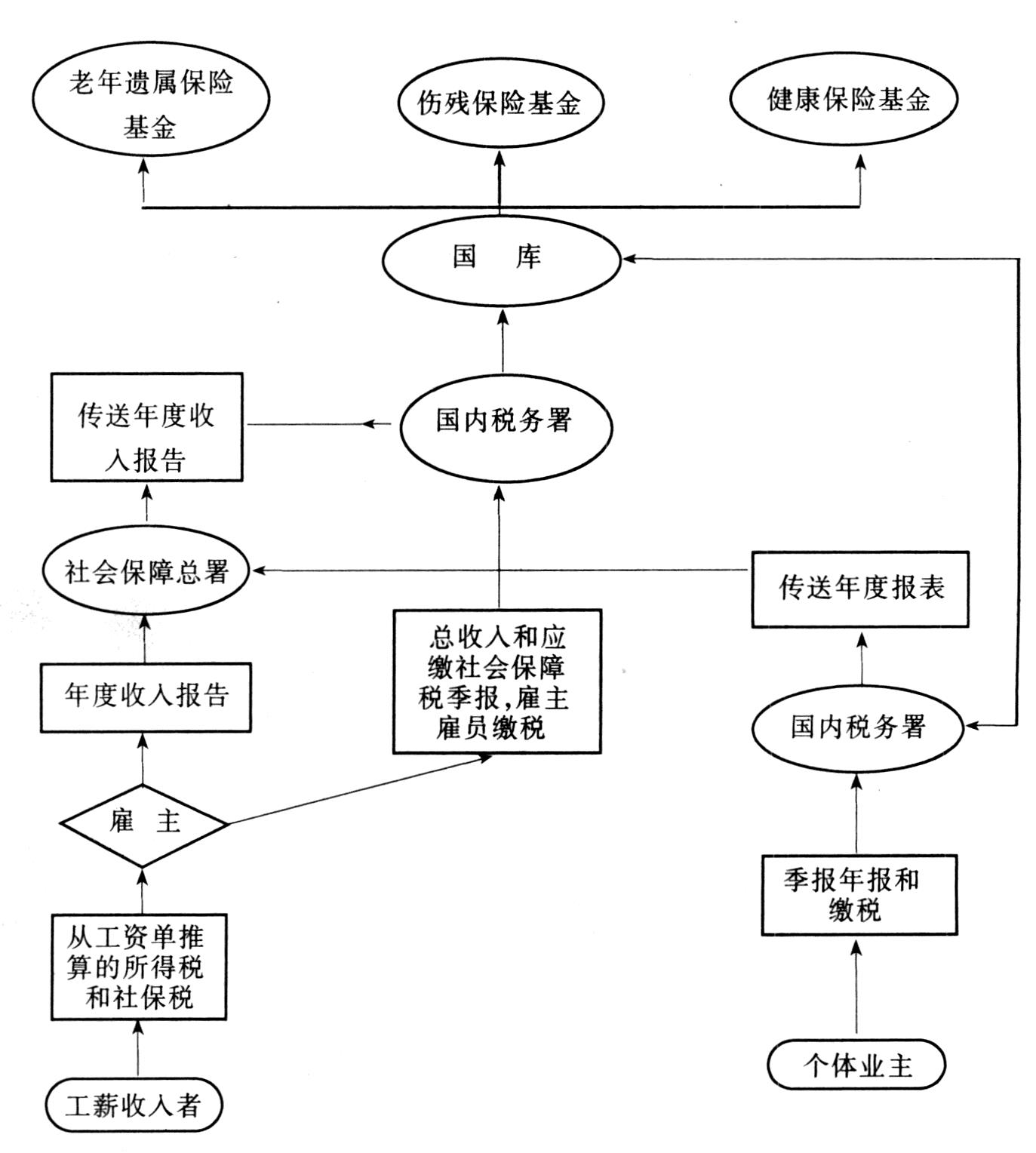

一、社会保障基金的流程

美国联邦社会保障体系由老年遗属保险、伤残保险、医疗保险组成。社会保障基金的流程主要包括以下几个环节:

(一)纳税人向国内税务署缴税

美国社会保障基金的来源是工薪税(也称社会保障税)。工薪税的纳税对象是工薪收入或营业收入,分别由雇员、雇主和个体业主缴纳。

雇员和雇主。雇员应缴的个人所得税和工薪税由雇主在支付雇员工资时代为扣缴。雇主必须向国内税务署报季报,填报三个表(分别登记一般雇员、家庭佣工和政府雇员),这些表只填报这一时期的工资总额和其应缴税收总额,不填报每一雇员应税收入;同时向其预缴税。雇主还要向社会保障总署提交年度收入报告。年度报告包括每一雇员详细的社会保障税的应税收入(雇佣250个以上雇员的雇主需向社会保障总署报送磁盘资料,以便汇总),社会保障总署按照社会保障编号纳入每个人的收入记录中。收入记录中包含雇主和个体户申报的收入总量和申报的时期。社会保障总署把这些资料转给国内税务署,以便检查缴税额是否准确。当预缴税的数量与年度收入报告计算的结果不一致时要作出调整。

个体业主。由于个体业主无雇主和雇员之分,税款完全由本人负担。个体业主要向国内税务署报季报和年报,并按季向国内税务署估算预缴社会保障税。他们每年申报所得税时,要进行汇算清缴,若估算预缴不足必须补缴,若多付要退还或结转到下一年。国内税务署每年把个体业主资料转送到社会保障总署。

(二)国内税务署把税款存入财政部国库,分配并转入三项基金

缴税由国内税务署征收后都要存入国库,立即自动转为信托基金。从1983年5月到1990年11月,预缴的老年遗属保险、伤残保险缴税总额在每月的第一天转为信托基金。从1990年起,缴税只是在每个季度的开始才转为信托基金。各个社会保障项目缴税的准确数量开始并不知道,因为老年遗属保险、伤残保险、医疗保险及个人所得税在国内税务署收到的季报中并未分项列出。国库要按老年遗属保险的工薪税率和伤残保险的工薪税率分配并转入到两项基金中去。

(三)支付保险费

社会保障总署按月向财政部通告受益人姓名和其应得收入,由国库支付保险金。老年遗属保险、伤残保险的受益人收到其保险金的日期通常在每月第三天,如果第三天正是周末或假日,则顺延至下一个工作日。若通过计算机直接转帐支付,国库按转帐的日期结算。各个基金在保险金支付日兑现国债并偿还国库。

二、美国联邦社会保障基金的投资管理

(一)由现收现付向部分积累转变——加强投资管理的必要性

老年遗属保险建立时以现收现付的方式筹集资金,积累很少,最多时50年代达到GNP的5%。到1965年,结余降至只够一年支出,并一直下降至1982年和1983年,当时的结余不足支付两个月的保险金。在1935至1983年间,信托基金资产不到联邦总债务的5%,只有70年代早期达到10%。资产的利息收入只是总收入中的一小部分,不到5%。因此,信托基金投资并不重要。到80年代早期,工薪税增长了,对保险金收入也开始征税,并提高了退休年龄,社会保障基金开始实行部分积累。信托基金的结余呈扩大趋势。1994年,老年遗属保险基金收入为3283亿美元,伤残保险基金收入为528亿美元,两项基金总收入为3811亿美元;而当年老年遗属保险总支出是2841亿美元,伤残保险支出为389亿美元,两项总支出为3230亿美元。老年遗属保险基金及伤残保险基金总资产增加了581亿美元,达到4364亿美元。因此,对如此庞大的基金资产进行投资成为美国社会保障基金管理的重要任务。

(二)建立信托基金管理委员会

美国在建立老年遗属保险和伤残保险基金的时候,也同时建立了信托基金管理委员会。信托基金管理委员会的成员包括作为信托基金常务受托人的财政部长、劳动部长、健康及人力资源部部长、社会保障总署署长、两个由总统任命并由参议院确认的公共代表。

(三)投资和兑现政策

1、投资政策。信托基金投资政策的框架和许多细节是在立法中确定的。1935年社会保障法案通过以来颁布的法律和管理政策至今仍然有效。其中规定:

(1)财政部长是主管信托人,要对信托基金的投资负完全责任。主管信托人必须把暂不需要开支的那部分资产进行投资。

(2)信托基金只能投资于美国政府发行的债券或由政府担保利息和本金的债券,这些债券可在初次发行中以发行价购买,或以市场价购买未到期债券。

(3)财政部被授权发行特别债券,在初次发行中只能由信托基金购买,这可以是短期“负债证书”或其他期限较长的债券。

(4)与其他债券不同,特别债券可在到期前的任何时候以其票面价值(即初次购买价)加应计利息兑现。因此,特别债券的提前兑现不会带来资本的增加或减少。

(5)如果主管信托人认为购买上市债券对公众有利,可以购买上市债券。实际上,购买上市债券数量极其有限。

(6)1935年的法律规定了特别债券的固定利率。不久利率就开始用公式计算,以美国未到期债券的优惠利率为依据。目前的利率计算公式从1960年开始应用,以4年以后到期的所有上市债券的市场平均利率为计算依据。

(7)自1965年起,信托基金的收入立即被投资到短期特别债券,即在第二年6月到期的负债证书。第二年6月30日,到期的负债证书要开始滚动,作为特别证券进行再投资。

2、兑现政策。债券兑现中的管理政策有:

(1)只有在信托基金支付保险项目支出时,才可在到期前兑现拥有的债券。不能为获取更高利率提前兑现债券、进行再投资,或为与保险项目支出无关的目的提前兑现。

(2)当支付保险项目时,特别债券可以按到期的顺序兑现,从最早到期的债券开始;有同样期限的特别债券可按利率顺序兑现,从最低利率的债券开始。如果有特种债券可以兑现,上市债券不能提前兑现。

(四)基金投资管理的原则

信托基金投资的立法和管理政策坚持以下四个原则:

1、不干预私人经济;

2、只投资于有利于基金安全的工具;

3、在信托基金和国库之间的财务往来中保持中立;

4、主管信托人在投资和管理决定中要坚持审慎原则。

附:美国联邦社会保障基金流程图

(责任编辑 何杰平)

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1997年第03期 > 中国财政1997年第03期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1997年第03期 > 中国财政1997年第03期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号