摘要:

素称“锦绣江南”的江苏南部农村,由于乡镇工业发展起步早,乡财政(含镇财政,下同)也建得较早。其中,苏州市所属吴县在1978年就全面建立了乡财政(当时叫公社财政)。十年来,多财政机构不断充实加强,体制不断完善提高,工作重点开始向综合管理型转移。从苏南的情况看,我们认为目前乡财政建设中存在这样两个问题。

一是乡财政管理模式问题。

建立一个什么样的乡财政管理模式,各地都在做不懈的探索.有人以教科书上的理论套乡财政,把乡财政管理范围囿于国家预算一块,结果是束缚了乡财政的手脚;有人认为乡财政是财政与财务的混合体,把乡财政管理力量捆在繁琐的财务堆里,削弱了财政分配职能。

我们认为,确定乡财政管理模式,首先要考察农村经济现状。从苏南的情况看,目前农村经济结构起了很大变化:一是从单一的粮食经济发展到以粮为主,农、副、工全面发展的商品经济,粮食经济比重逐年下降,农村财政收入主要来源于乡镇企业;二是乡村一级经济日益壮大,特别是乡一级财力增长很快;三是近两年农村个体经营户发展迅猛,调节社会分配问题日渐突出。这些变化,又带来了两个比较明显的经济现象;一是预算内资金比重下降,预算外资金急剧上升,预...

素称“锦绣江南”的江苏南部农村,由于乡镇工业发展起步早,乡财政(含镇财政,下同)也建得较早。其中,苏州市所属吴县在1978年就全面建立了乡财政(当时叫公社财政)。十年来,多财政机构不断充实加强,体制不断完善提高,工作重点开始向综合管理型转移。从苏南的情况看,我们认为目前乡财政建设中存在这样两个问题。

一是乡财政管理模式问题。

建立一个什么样的乡财政管理模式,各地都在做不懈的探索.有人以教科书上的理论套乡财政,把乡财政管理范围囿于国家预算一块,结果是束缚了乡财政的手脚;有人认为乡财政是财政与财务的混合体,把乡财政管理力量捆在繁琐的财务堆里,削弱了财政分配职能。

我们认为,确定乡财政管理模式,首先要考察农村经济现状。从苏南的情况看,目前农村经济结构起了很大变化:一是从单一的粮食经济发展到以粮为主,农、副、工全面发展的商品经济,粮食经济比重逐年下降,农村财政收入主要来源于乡镇企业;二是乡村一级经济日益壮大,特别是乡一级财力增长很快;三是近两年农村个体经营户发展迅猛,调节社会分配问题日渐突出。这些变化,又带来了两个比较明显的经济现象;一是预算内资金比重下降,预算外资金急剧上升,预算外资金成了小城镇公共事业建设资金的主要来源;二是由于缺乏统一的调控机制,出现了多头抓经济、抓财力分配的现象,超额分配严重,而超额分配又带来超前消费、超前投入等问题.使积累和消费、农业基础和工业主体这两对矛盾更加突出。上述各点说明,必须有一个综合管理部门对乡镇的益济进行统一调控、财力进行统一管理.从另一方面讲,乡财政作为国家财政的基层单位,应该具备国家财政的“全部内容”,也就是说,乡财政必须突破传统观念,不能只管预算内资金,也要管预算外资金,乡财政应该成为综合管理型财政,管理多镇的综合财力。

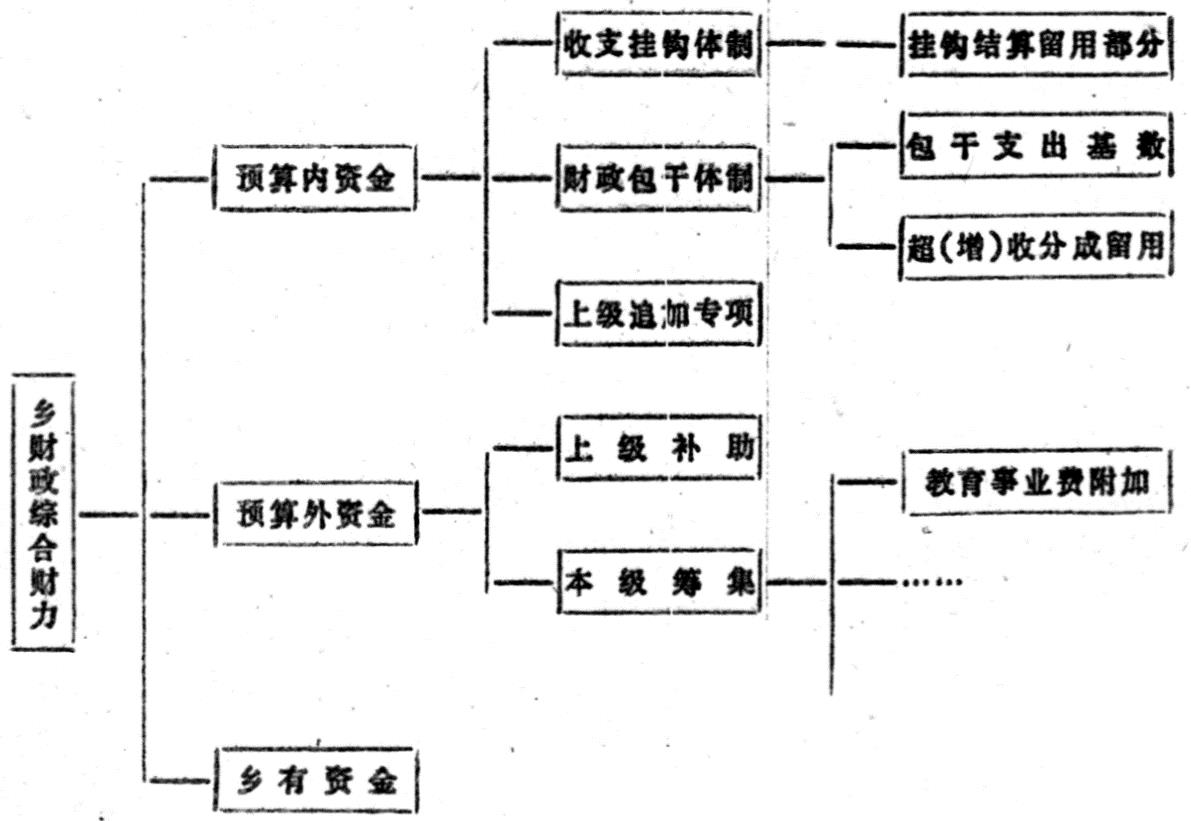

什么叫综合财政?按我们的理解,综合型财政就是从相互联系的社会再生产过程,对人、财、物要素等进行综合考查、合理分配,简言之,就是对一个地区的整个财力进行量的综合分配.

从广义上说,乡财政综合财力包括预算内资金和预算外资金两块,但从狭义上说,可以把广义的预算外资金分为预算外资金和多有资金。苏南的乡财政综合财力构成如下:

二是乡财政机构设置问题。

从纵向关系来看,我国是个农业国家,来自农村的财政收入将逐年增多,为了加强对乡财政的管理,我们建议,第一,财政部增设农村财政管理司,主管乡财政综合财力预决算、人员培训等工作。第二,围绕逐步建立分级分税制的财政体制改革的中心内容,在“划分税种、核定收支,务级包干”的总格局下,可以考虑把地方固定税收划给多财政征收,其原来的税收人员转入乡财政.税务机关只负责征收中央税收和中央与地方共享的税收。

从横向关系看,主要是协调好同乡镇企业及主管部门的关系。在这方面总的要求是:协助工作,提供服务。一是政策服务。要积极宣传党和国家的财经方针和财政法规、财务制度,在不违背财政法规的前提下,帮助企业解决生产经营中的难题。二是资金服务。在综合财力支出管理上,要下功夫压缩非生产性开支,特别是非生产消费性开支;积极融通引进资金促进企业生产发展。

在内部关系上,主要抓好两项工作。一是建立一个完整的乡财政核算体系,这项工作包括设计会计科目、会计帐薄、会计报表,规定核算方法,配备会计人员和建立乡级金库。二是实行定岗定员定责,建立以目标管理责任制为中心的各项制度,并以定量考核为主。按照苏南乡财政工作任务和业务量为准,每个财政所以定编7人为宜。一般可设置:(1)所长岗位。全面负责乡财政的工作。(2)总会计岗位。乡财政管理综合财力后,应将“预算总会计”改为“总会计”。乡财政总会计的职责是:处理日常会计事务,按规定报送会计报表,指导本所会计核算,监督本乡财务管理。(3)农业“三税”专管员岗位。该岗位可定1-2人,其岗位职责是:执行农业“三税”政策,搞好计征基础资料,办理农业“三税”征解核算,做好农业税减免落实工作。(4)乡镇企事业财务专管员岗位。这个岗位的职责是:抓好乡镇企事业财务指导,组织财务会审和报表汇编,搞好乡有资金收交。(5)农村教育事业费附加征收岗位。筹措农村教育事业费附加是增加农村教育经费的一项措施,乡财政应该担起这个责任。吴县自1985年以来,已征收农村教育事业费附加1500万元,其征收工作全部由乡财政负责,并配备了专职征收员。(6)农业财务专管员岗位。这个岗位的职责,一是指导和监督村合作经济组织财务,二是管好用好农业发展基金。

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1989年第06期 > 中国财政1989年第06期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1989年第06期 > 中国财政1989年第06期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号