一、工业企业成本预测的意义

大家知道,凡需支付一定费用的经济活动,都有个成本管理问题。而成本预测,就是人们为了掌握成本管理的主动权,在成本实际形成之前,根据已经掌握的成本信息,运用科学的定量和定性分析的方法,对未来一定时期内某项成本的升降趋势、可能达到的成本水平及成本效益指标,所进行的测算、分析和判断。工业企业的成本预测主要是产品成本的预测,具体包括可比产品成本的预测、不可比产品成本的预测和成本效益指标的预测等。

成本预测是成本管理体系的首要环节。科学地进行成本预测,具有三方面意义:首先,可以为企业领导者正确进行生产经营决策提供重要依据。因为,一项生产经营方案的成本的高低,往往在很大程度上决定着该方案的效益水平,成本低,则效益高,成本高,则效益低,因而成本的高低就成为企业领导者选择最佳生产经营方案的重要依据。第二,可以为企业财务部门正确编制成本计划提供参考数据。企业在编制成本计划之前,必须根据国家下达的成本指标,深入挖掘增产节约的潜力,反复进行成本指标完成程度和一系列有关数据的测算、分析和判断,从而既把国家下达的成本指标纳入了成本计划,又为正确编制成本计划创造了条件。第三,可以为顺利执行成本计划指出方向。成本预测可以预测长期目标,也可以预测短期目标,还可以在执行成本计划的过程中,根据已经完成的程度,结合出现的新情况,预测成本的变动趋势,从而为企业采取预防性措施指出方向。

二、产品成本预测的方法

(一)可比产品成本的预测

可比产品成本的一个重要特点,在于它具有可比性。国家对可比产品进行考核的主要指标是该类成本的降低率。因此,企业预测的主要目标自然也是成本降低率。其主要预测方法有因素测算法和价值分析法。

1.因素测算法

因素测算法,是一种以基期的实际成本为基础,主要通过对预测期内影响成本升降因素的分析,来测算可比产品成本的方法。应用这种方法进行预测,要经历四个步骤:定基、测算、汇总、判断。

(1)定基:确定预测的基数。前已指出,可比产品成本预测的主要目标是成本降低率,因而必须首先确定一个具有“可比性”的基数。这个基数,应是“预测期产量(或计划产量)的基期(或上年)实际总成本”,可用下式进行测算:

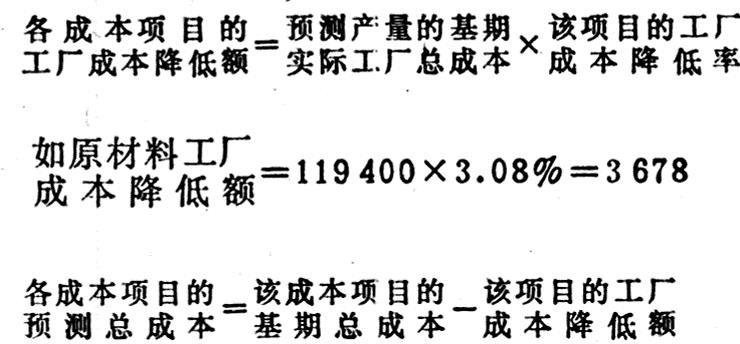

例如:甲产品基期实际总成本为99500元,预测期产量增长20%,则

99500×(1+20%)=119400(元)

即甲产品预测期产量的基期实际总成本为119400元(以下各因素测算均以甲产品为例)。

如果预测时基期实际总成本数据尚不完全具备,则可采用教材介绍的另一种方法

48

46加以预计。

如果企业的可比产品保持在两个品种以上,可以先按品种逐一测算,然后加总求得全部可比产品的“预测期产量的基期实际总成本”。

(2)测算:测算预测期各项因素影响的成本降低率。在预测期内,如果可比产品的材料消耗定额降低和价格变动,劳动生产率和设备利用率提高,管理费和废品损失减少等,都会不同程度地影响有关成本项目和产品工厂成本的降低率。因此,应按成本项目逐一进行测算。测算的基本方法如下式:

应特别注意上式的两个要点:①预测的目标是各成本项目的“工厂成本降低率”,而不是各成本项目本身的降低率,从而有利于深入进行成本项目之间的对比分析和进一步挖掘降低成本的潜力。②预测期影响成本的各项因素的变动,首先会影响各该成本项目的降低率,进而影响产品工厂成本的降低率。因此,式中先测算出“相关因素影响的成本项目降低%”,而后再用各成本项目占工厂成本的比重,将成本项目降低率折算成为工厂成本降低率。

基于上述原理,对预测期内各项因素影响的成本降低率可具体测算如下:

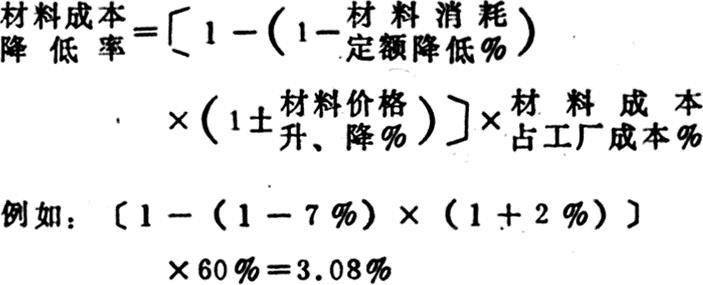

①材料消耗定额降低和价格变动影响的成本降低率

材料消耗定额降低、价格不变时:

材料消耗定额降低、价格变动时:

则甲产品材料成本降低率为3.08%。

燃料及动力成本降低率的测算方法,基本相同于材料成本的测算方法。

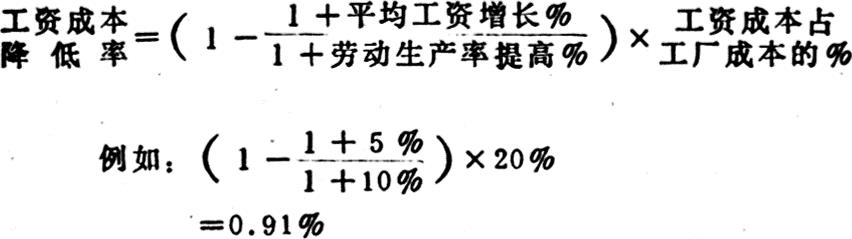

②劳动生产率提高幅度超过平均工资增长幅度所影响的成本降低率

则甲产品工资成本降低率为0.91%。

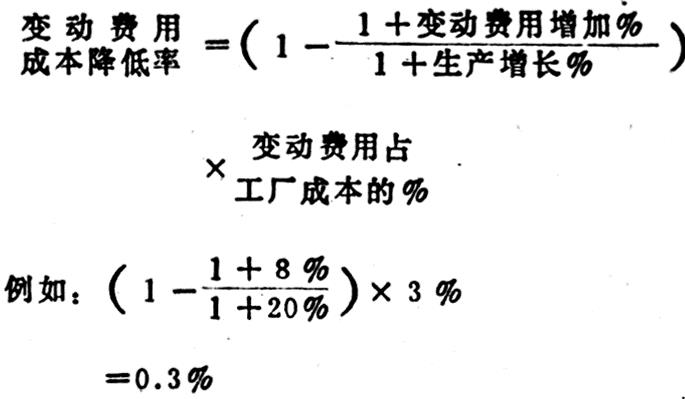

③生产增长幅度超过管理费用增加幅度所影响的成本降低率

生产增长、变动费用增加时:

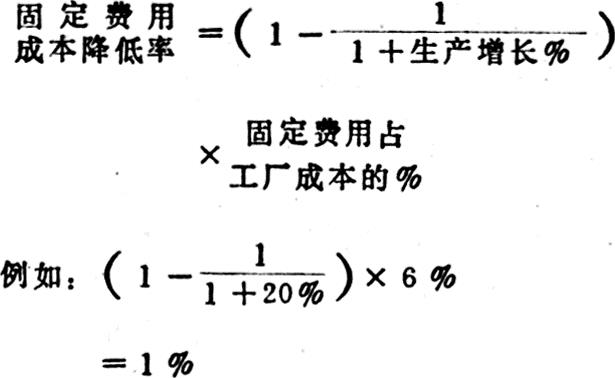

则甲产品变动费用成本降低率为0.3%。生产增长、固定费用不变时:

则甲产品固定费用成本降低率为1%。

④废品损失减少影响的成本降低率

例如:80%×1%

=0.8%

则甲产品废品损失成本降低率为0.8%。

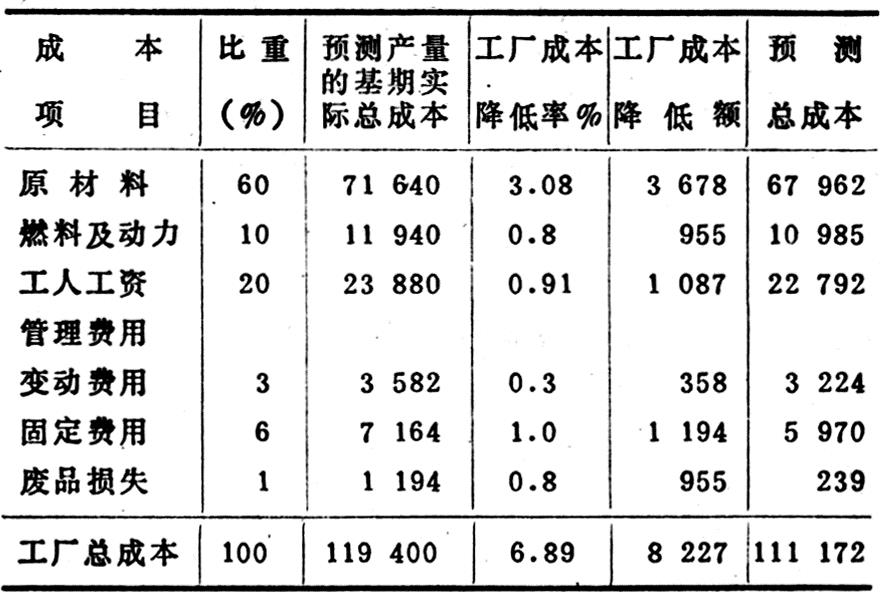

(3)汇总:汇总并计算可比产品成本的总降低率、降低额和预测总成本。这一步工作,可以通过编制汇总表加以完成。以上面测算出的甲产品各因素指标数据为例,汇总如下:

表中各成本项目的“预测产量的基期实际总成本”数,可用成本比重对该栏工厂总成本加以分解求得,如原材料:119400×60%=71640;工厂成本降低额和预测总成本,可分别用下式求得:

如:原材料预测总成本=71640-3678=67962

(4)判断:分析判断预测指标的可行程度。经过上述一系列测算、汇总之后,必须对预测出的各项指标进行认真地分析和判断。分析判断的重点是:①预测出的成本降低指标是否已经达到了国家下达指标的要求,可否据以正式编制成本计划?②预测的各项指标是否同企业的生产经营计划相衔接?③预测出的各项指标是否同本企业的“双增双节”目标相适应,有无切实可行的增产节约措施计划作保证?

2.价值分析法

价值分析法在我国的成本管理工作中已被广泛的应用。实践已经证明,运用这种方法进行成本预测和成本分析,对于企业寻求最佳的成本方案,正确地进行生产经营决策,不断降低产品成本和提高企业的经济效益,具有重要的意义。

关于价值分析法在成本预测中的应用,教材中已经作了一般地介绍,这里不再重述。

(二)不可比产品成本的预测

不可比产品成本是同可比产品成本相对而言的。它的一个重要特点是,不具备历史成本资料,不能对比测算预测期的成本降低额和降低率。因此,预测的主要目标不是成本降低率,而是预测单位成本和总成本。

预测不可比产品成本,可应用以下方法:

1.技术查定法

这是一种预测不可比产品成本的基本方法。预测时要区别两种情况:一是对尚未经过试制、还没有取得任何实际成本资料的不可比产品,要根据产品设计结构、工艺装备和加工方法,通过对影响人力、物力消耗的各项因素进行具体地分析和测算来确定其未来成本。二是对已经进行试制并取得了试制成本资料的不可比产品,则可以在充分挖掘增产节约潜力的基础上,对试制成本逐项加以分析调整,然后确定其未来成本。

2.目标成本法

企业为了保证利润目标的实现所要达到的成本指标,叫做目标成本。其计算公式是:

例如:某不可比产品的预测单位产品售价为120元,产品税率为10%,销售利润率为5%,单位产品目标成本为:

120元×(1-10%-5%)=102(元)

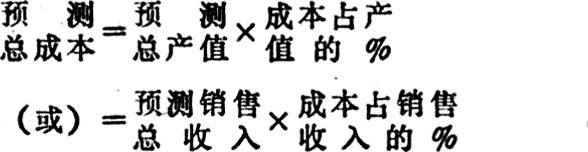

3.比例法

这是一种利用成本同其它相关指标的比例预测不可比产品成本的方法,它既可以用来预测不可比产品的总成本,也可以用来预测不可比产品的单位成本。其基本计算方法如下式:

式中的成本占产值或销售收入的比例,可参照其它企业的同类产品或近似产品的实际比例,结合本企业试制或生产的情况分析确定。

(三)产品成本效益指标的预测

产品成本效益指标,是对预测的成本水平进行定性分析的重要标准,因而是进行成本决策的重要依据。

企业通常需要预测下列几种成本效益指标:

1.成本回收率

2.成本利润率

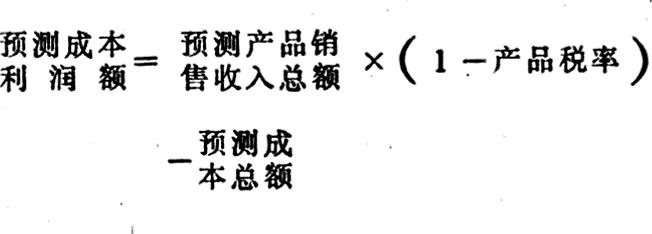

3.目标成本利润额

以上各项指标测算出来之后,便可据以检验预测的成本降低额、降低率和总成本是否先进可行,从而不断提高预测成本的质量和成本决策的水平。

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1987年第09期 > 中国财政1987年第09期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1987年第09期 > 中国财政1987年第09期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号