经济体制改革的根本目标是搞活企业,调动职工积极性,提高经济效益,加快经济发展。党的十一届三中全会以来,财政为支持改革拿出了较大的财力。改革取得了成效,增强了企业活力,加快了经济发展。但目前还有不少企业活力不足。原因是多方面的。有许多同志认为企业税收负担重,国家拿得多了,企业缺乏自我发展的能力,是企业活力不足的重要原因。我们最近研究了一些外国企业的情况,发现我们国营企业的自有财力状况并不比资本主义国家的企业情况差,有些还要优越一些。既然是这样,那么,为什么我们的国营企业还活力不足呢?值得引起思考。为此,我们研究了一些资料,提出了一些想法,以供参考。

一、企业财务状况和自有财力对比

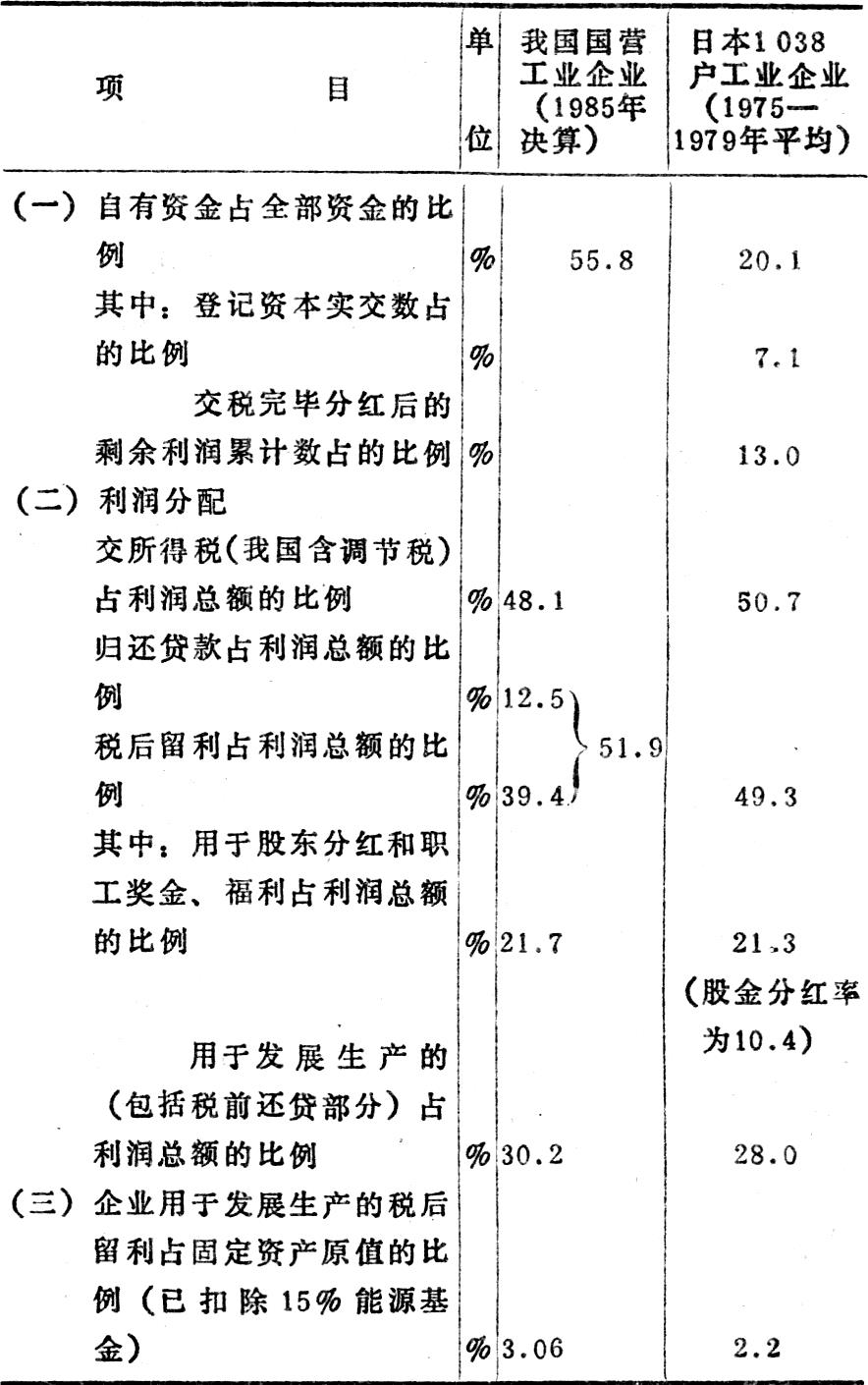

(资料列表如右)

从上述数据可以看出,我国国营工业企业的财务状况和自有财力,比日本工业企业的情况还要好一些。一是自有资金比例高。我国是55.8%,日本是20.1%(外国企业主要是使用银行贷款)。二是税收负担轻。我国为了鼓励企业进行技术改造和搞活企业,准许企业在交所得税前还贷,虽然还贷后的利润征所得税55%,有的还要交一些调节税,但以利润总额计算的实际税收负担率是48.1%,比日本企业实际纳税率50.7%低。三是税后利润用于生产部分占企业固定资产原值的比例高。我国国营企业占3.06%(扣除上交能源交通基金),并包括税前还贷部分日本企业税后利润扣除股东分红和奖励职工的支出,用于发展生产部分占固定资产原值的2.2%。

再从固定资产折旧率水平看,日本的1038户工业企业五年平均为7.1%,我国国营工业企业1985年为5%,比日本低2.1%。但口径不同,要进行具体分析,不可直接对比。一是固定资产构成不同。日本企业一般不向职工提供宿舍,固定资产中房屋建筑物的比重仅28%,而我国国营工业企业普遍为职工提供宿舍,房屋建筑物在固定资产中的比重高达45.9%,房屋建筑物的折旧年限长,因此拉低了折旧率。如按相同的比重计算,我国国营工业企业的折旧率则为5.71%。二是对某些固定资产更新的管理方法不同。日本对炼铁高炉、炼焦炉等类资产,由于大修即是更新重建,因此,只提基本折旧,不提大修理折旧,折旧年限短,折旧率高。我国则既提基本折旧,又提大修理折旧。从总的看,我国工业企业折旧率还偏低,但低不了多少。

二、社会财政负担对比

有一些同志认为,单以企业所得税来看,我国工业企业负担不算高,如加上产品税或增值税,企业的负担还是重的。实际情况不是这样。发达的资本主义国家,也有类似产品税的税种,例如:消费税、汽油税、车辆购置税、烟酒税等等,但征收的范围比我国小一些。日本1038户工业企业1975年至1979年五年平均,每年上缴的产品税(货物税、消费税)15038亿日元,上缴所得税13701亿日元,合计为28739亿日元,占实现利税总额的68.3%。而我国国营工业企业1985年上缴的产品税(包括增值税)、所得税和调节税占实现利税总额的72.7%。包括产品税在内,虽然我国企业的缴税比例高一些,但产品税是间接税,由用户(消费者)负担,不是由企业负担。日本除征收企业所得税和产品税外,还征收个人所得税。我们过去未征收个人所得税,1986年才开始征收,且数额有限。总的看,我国工业企业社会财政负担同一些主要资本主义国家企业相比是轻得多。按可比口径计算,我国和一些国家财政收入占国民总产值的比重如下:中国23.6%、日本29%、美国33%、英国46%、西德46%、法国46.4%。还要说明的是,资本主义国家财政不负担企业投资,而我国财政则负担相当一部分企业投资。我国财政收入占国民总产值的比重这样低,还要负担许多企业的投资,财政收支平衡常常处于紧张状态,就不足为奇了。

三、企业缺乏活力的原因和出路

我国企业的自有财力状况比资本主义国家企业好一些,为什么还缺乏活力?我们认为,某些改革措施不配套,企业缺少应有的经营自主权,改革给企业增添的活力,有的被抵消,遏抑了优势的发挥。

(一)价格改革不配套。某些重要的生产资料,由于扩大工厂自销比例,自销部分实行浮动价,这些企业发展生产的积极性很大。但有一些使用提价原材料的企业,由于自身消化能力差,其产品也不能相应提价,结果是搞活了一些企业,也搞死了一些企业。

(二)金融改革不配套。(1)利率高。五年以上的技改贷款利率高达10.08%,比一般资本主义国家利率6~9%高得多。我国国营工业企业资金利润率为13.9%,有一部分企业借了款,赚的钱只能付息,无力还本,这样就难办了。(2)银行规定,对企业发放投资性贷款,要有30%的自有资金,否则不贷款。我们认为,对老企业,发放投资性贷款,应主要看借款项目是否符合国家宏观经济要求,经济效益如何,有无能力偿还,企业能有部分自有资金更好,没有也不必强求。(3)要求企业用一定比例的税后留利补充流动资金,在一定程度上限制了企业合理运用有限资金的自主权。

(三)社会摊派多,企业负担重。目前各城市搞市政建设和发展各种事业的积极性很大,没有资金就强行向企业摊派,摊派款一般占企业税后留利的10%左右,有的高达40%。

今后增强企业的活力,要针对以上存在的问题,摆脱旧模式的束缚,完善价格改革和金融改革,采取坚决措施制止向企业乱摊派。

解决企业的自我发展能力,还可以研究和借鉴资本主义国家的一些作法。资本主义国家的企业,税后留利用于生产的部分不多,但有活力,能得到发展。这些国家的企业主要是使用银行贷款进行技术改造和扩大生产能力,力求做到少投入,多产出,快产出,然后用增加的利润来归还银行贷款,不用靠财政减税让利。我们如果还是靠财政减税让利,由财政提供无息和无偿资金,就仍然是国家对企业实行供给制的老办法,是不符合经济体制改革精神的。

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1987年第03期 > 中国财政1987年第03期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1987年第03期 > 中国财政1987年第03期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号