当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2008年第24期 > 中国财政2008年第24期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2008年第24期 > 中国财政2008年第24期文章 > 正文列举控制法破解经费支出“专项不专”

时间:2020-04-14 作者:苏石连 (作者单位:浙江省温州经济技术开发区财政集中支付中心)

[大]

[中]

[小]

摘要:

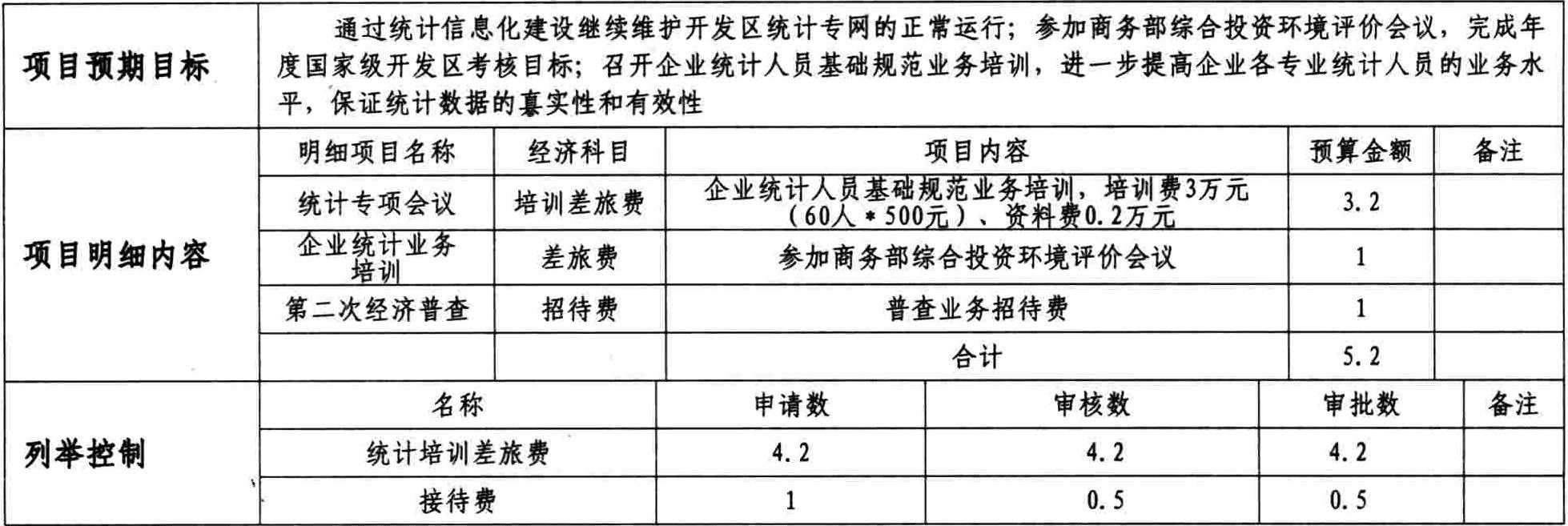

如何有效区分基本支出和专项支出,一直是各级财政控制行政事业单位支出的一个薄弱环节。浙江省温州市经济技术开发区财政局在总结历年工作实践的基础上,针对这一问题,研究提出一个全新的支付控制方法—专项列举控制法,并将其贯穿使用于预算编制、支付控制和绩效考评等环节,有效地区分了容易混淆在专项经费中的基本经费支出,使“专项不专”的问题在一定程度上得到了解决。

应运而生的列举控制法

2005年,开发区财政开始实施部门预算编制改革,预算编制进一步精化细化,预算单位的人员经费、公用经费、专项经费和基本建设资金实行分类管理。其中,对于人员经费和基本建设资金,预算单位没有支配权;对于公用经费,财政部门根据预算单位的性质、规模确定定额包干标准,公务费和一般业务费按人员定额,汽车燃修费按车编定额。预算单位在遵循“定额使用,不得超支”这一原则的基础上,对公用经费拥有独立的支配权。财政部门制定系统的包干结余资金管理办法,公用经费年终结余可以核定一定的比例用于发放干部职工的奖励和福利,一定比例财政收回,一定比例结余下年使用,预算单位在该办法的激励下将主动节约资金。但是,该办法同时也助长了预算单位为节约包干经...

附件下载:

附件下载:相关推荐

-

无

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号