摘要:

江苏省沛县财政局从2004年7月起开展国库集中收付制度改革,他们首先从预算内资金入手,规范收入收缴和支出支付行为,收入直接缴入国库单一账户体系,支出通过国库单一账户体系支付到商品和劳务供应者或用款单位。在制度创新,优化财政管理方面迈出了新的步伐。

1.建立国库单一账户体系。在保证各单位的预算资金使用权、财务管理权、会计核算权不变的前提下,取消各单位所有银行账户,统一由财政部门设立国库单一账户体系,集中管理各预算单位财政性资金和其他资金的收缴拨付。

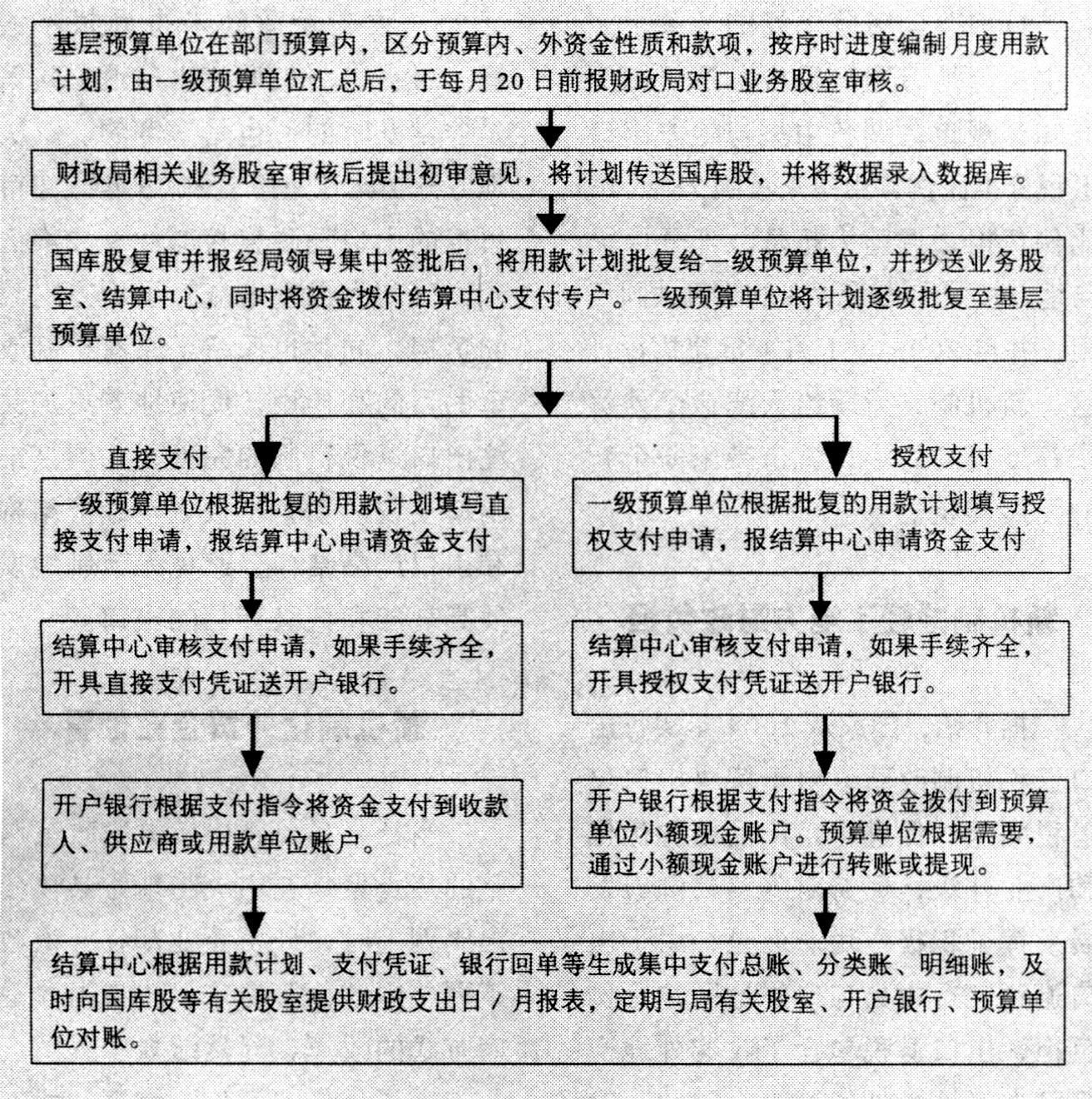

2.规范收入收缴程序。按照财政国库管理制度改革的要求,取消各单位的收入过渡性账户,所有财政收入分为直接缴库或集中汇缴两种方式。直接缴库的税收收入,由纳税人或税务代理人提出纳税申报,经征收机关审核无误后,由纳税人通过开户银行将税款缴入国库单一账户。直接缴库的未纳入预算内管理的非税收入、往来结算款及现金缴款,通过票款分离系统缴入非税收入财政专户。

小额零散税收和法律法规另有规定的应缴收入,由征收机关于收缴收入的当日汇总缴入国库单一账户。委托收款及其他有关资金,由预算单位汇总通过票款分离系统缴入非税收入财政专户。纳入预算内管理的非税收入,...

江苏省沛县财政局从2004年7月起开展国库集中收付制度改革,他们首先从预算内资金入手,规范收入收缴和支出支付行为,收入直接缴入国库单一账户体系,支出通过国库单一账户体系支付到商品和劳务供应者或用款单位。在制度创新,优化财政管理方面迈出了新的步伐。

1.建立国库单一账户体系。在保证各单位的预算资金使用权、财务管理权、会计核算权不变的前提下,取消各单位所有银行账户,统一由财政部门设立国库单一账户体系,集中管理各预算单位财政性资金和其他资金的收缴拨付。

2.规范收入收缴程序。按照财政国库管理制度改革的要求,取消各单位的收入过渡性账户,所有财政收入分为直接缴库或集中汇缴两种方式。直接缴库的税收收入,由纳税人或税务代理人提出纳税申报,经征收机关审核无误后,由纳税人通过开户银行将税款缴入国库单一账户。直接缴库的未纳入预算内管理的非税收入、往来结算款及现金缴款,通过票款分离系统缴入非税收入财政专户。

小额零散税收和法律法规另有规定的应缴收入,由征收机关于收缴收入的当日汇总缴入国库单一账户。委托收款及其他有关资金,由预算单位汇总通过票款分离系统缴入非税收入财政专户。纳入预算内管理的非税收入,通过非税收入财政专户汇总缴入国库单一账户。

3.规范支出支付程序。财政性资金按照不同的支付主体,分为工资性支出、公用支出、专项支出、转移支出等,根据支出的不同类型分别实行财政直接支付和财政授权支付。财政直接支付,是由财政部门开具支付凭证,通过预算资金支付专户、预算外资金支付专户,直接将资金支付到收款人或用款单位账户。实行财政直接支付的支出包括工资性支出、公用支出中的政府采购、专项支出、转移支出等。财政授权支付,是预算单位根据财政部门授权,自行开具支付凭证,通过小额现金账户,将资金支付到收款人或用款单位账户。实行财政授权支付的支出包括暂未实行财政直接支付的专项支出、转移支出和公用支出中的零星支出及小额现金的提取。

4.国库集中支付业务流程

为了确保国库集中支付改革的顺利实施,沛县财政局制定了一系列规章制度,采取了积极措施。

1.编制部门预算,为财政国库改革奠定基础。沛县结合实际,着眼于构建公共财政基本框架,首先推行了以部门预算为核心的预算编制改革,努力做到合理预算当年单位实际可能实现的收入,科学安排当年支出,并且所有的支出都细化到目。2003年起,县本级64个部门184家单位全部编制了部门预算,实现了一个部门一本预算,规范了政府、部门、基层单位的理财行为,为国库管理体制改革奠定了坚实的基础。

2.抓好收缴分离和资金统管。2003年沛县财政局制定了财政性资金集中管理暂行办法,将原分散于各个股室管理的所有财政性资金统一纳入国库股集中管理,实现资金统管,为实施国库集中收付奠定了基础;2004年在罚缴分离的基础上,对非税收入实行了票款分离管理,财政、物价、监察三局联合印发了《非税收入票款分离操作规程》,所有收入实现一步进国库或财政专户的管理格局。

3.清理单位银行账户。早在2000年针对部门财务管理分散,多头开户严重的问题,沛县对县直64个部门、184个行政事业单位进行了清查,保留基本账户184个。2004年国库集中支付工作开展伊始,该县又对单位银行账户进行了再次确认,作为国库集中支付唯一授权支付账户,杜绝了账外设账,确保了财政资金安全完整。

4.建立财政国库执行机构。按照财政国库管理与支付执行相分离的要求,沛县财政局成立财政结算中心,内设受理审核、资金支付、工资统发、会计核算四个岗位,负责具体办理所有财政性资金集中支付业务,并进行相关的会计核算和监督检查等工作。其主要职责是:根据财政部门核定的部门预算和用款计划,统一办理各预算单位的支付业务,建立信息管理系统,做好会计核算工作,提供支付信息。

5.结合县级实际,选定运行模式。一是将财政结算中心定位为财政国库预算执行的延伸机构,行使财政职能,是财政管理的有机组成部分,而不是单位的出纳机构。二是以部门预算为基础,所有财政性收入资金由国库股管理,所有支出纳入结算中心集中支付,结算中心的实际直接支付和授权支付形成财政支出。三是因地制宜,不实行零余额清算,不建立零余额账户,通过财政内部国库单一账户体系之间的清算,达到财政资金集中支付的目的。四是在指定银行统一开设“小额现金账户”,作为单位授权支付的专用账户,给单位留有一定的活动空间。该账户只接收结算中心拨付的授权支付款项、本单位的零星公务性支出,不得进行其他的收支活动。五是实施部门会计集中核算配套改革,优化拨款环节。财政局、监察局联合印发通知,规定主管部门成立会计核算中心,采取“集中管理、直接收付、单一账户、分户核算”的方式,集中统一办理会计核算和会计监督,所属基层单位实行定期报账制度,大大增强了主管部门对所属基层单位的财务监管能力。目前单位会计力量较强,集中核算条件成熟的教育、广电、卫生、劳动、公安等系统第一批实行了部门会计集中核算,与财政结算中心形成互补,此举对减少国库集中支付的拨款环节,提高财政资金的运行效率发挥了积极作用。

沛县推行国库集中收付制度,规范了财政资金的收入收缴和支出支付程序,实现了国库集中收付全新缴拨方式,一个池子蓄水、一个龙头放水的国库集中收付框架已经形成。通过建章立制、规范业务流程,大量财政性资金纳入国库集中收付的轨道。县本级行政事业单位预算内外资金全部纳入了集中支付范围,其中全县公教人员工资、城市和农村低保实行了财政统发,政府采购完全实行财政直接支付,实现了招标、采购、结算一条龙服务,国库集中支付开展以来,共集中政府采购资金1137万元,直接支付结算936万元。财政调控资金的能力进一步增强,资金运作效率和使用效益得到进一步提高。

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2005年第10期 > 中国财政2005年第10期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2005年第10期 > 中国财政2005年第10期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号