摘要:

2000年以来,煤炭价格逐渐上升,煤炭市场逐步回暖,煤炭企业产销两旺,经营形势逐年好转,税收亦随之大幅度增长。但税收的增长只是产量扩张引起的绝对额的增长,事实上,煤炭企业效益的提高与其提供的税收收入不对称,使煤炭资源税功能极度弱化的问题前所未有地凸显出来。

煤炭资源税缺乏对价格的反应机制,无法调节煤炭价格级差收入

1994年起施行的《中华人民共和国资源税暂行条例》规定,资源税实行从量定额征收的办法。贯彻“普遍征收,级差调节”的原则,在煤炭资源税上以固定成本价格为基数,统配矿按照不同的矿务局,确定了吨煤征收0.3-1.6元的税额,非统配矿按照不同省份确立了吨煤征收0.5-1.6元的税额,这种税制在当时是合理的。但随着我国市场经济体制的建立,煤炭价格受经济环境的影响,也发生了很大变化,除电煤外,煤炭价格已经完全市场化。然而煤炭资源税却依然采用从量法征收,征税多少与煤炭市场价格变化没有关系,售价高低差距很大的同数量煤炭,却缴纳相同税额的资源税。煤炭企业间由于售价不同导致的利润差距,不会对资源税产生任何影响。资源税绝对额虽然增加了,但是与煤炭行业价格上涨所带来的收益相比却很不相称。以山西省长治市某县为...

2000年以来,煤炭价格逐渐上升,煤炭市场逐步回暖,煤炭企业产销两旺,经营形势逐年好转,税收亦随之大幅度增长。但税收的增长只是产量扩张引起的绝对额的增长,事实上,煤炭企业效益的提高与其提供的税收收入不对称,使煤炭资源税功能极度弱化的问题前所未有地凸显出来。

煤炭资源税缺乏对价格的反应机制,无法调节煤炭价格级差收入

1994年起施行的《中华人民共和国资源税暂行条例》规定,资源税实行从量定额征收的办法。贯彻“普遍征收,级差调节”的原则,在煤炭资源税上以固定成本价格为基数,统配矿按照不同的矿务局,确定了吨煤征收0.3-1.6元的税额,非统配矿按照不同省份确立了吨煤征收0.5-1.6元的税额,这种税制在当时是合理的。但随着我国市场经济体制的建立,煤炭价格受经济环境的影响,也发生了很大变化,除电煤外,煤炭价格已经完全市场化。然而煤炭资源税却依然采用从量法征收,征税多少与煤炭市场价格变化没有关系,售价高低差距很大的同数量煤炭,却缴纳相同税额的资源税。煤炭企业间由于售价不同导致的利润差距,不会对资源税产生任何影响。资源税绝对额虽然增加了,但是与煤炭行业价格上涨所带来的收益相比却很不相称。以山西省长治市某县为例,煤炭生产企业的吨煤平均售价由49.31元上升至108.94元,升幅达120.93%,年销售收入由1.377亿元上升至8.25亿元,利润总额由1999年的0.268亿元上升至2003年的3.26亿元;而资源税则由1999年的720.7万元上升到2003年的1298万元,升幅只有80.1%,仅占利润总额升幅的7.18%,增长幅度相去甚远;煤炭资源税税负反而由1999年的5.23%下降到了2003年的1.57%,不足原来的1/3。

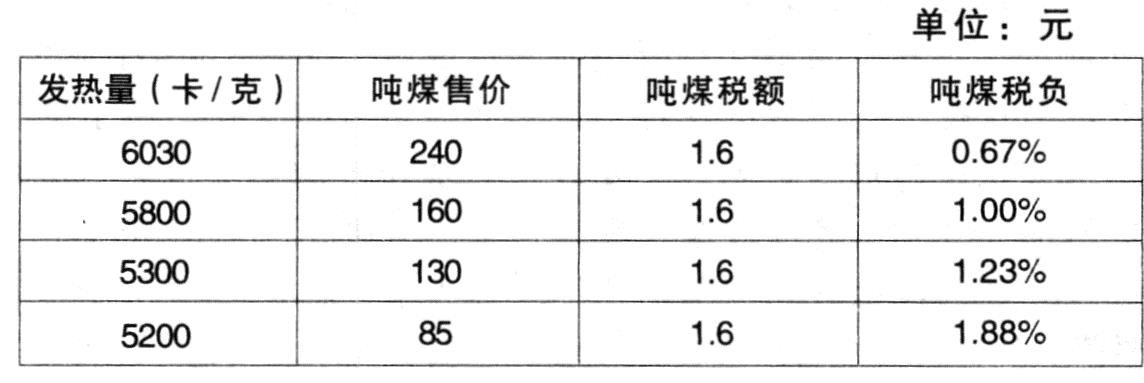

煤炭资源税缺乏对煤质的差别机制,无法调节不同煤质的开采收益

在我国已经探明的煤炭储量中,主要有焦煤、瘦煤、贫煤、肥煤、无烟煤等不同品种、多达20余种不同牌号的煤炭,不同品种不同牌号的煤炭因其地理条件和储藏状况的不同,开采成本有很大的差别。因其煤质(主要取决于煤炭的发热量)和用途的不同,销售价格也有很大的差别。但是,依据现行资源税税制,各煤种不分煤质均使用相同税率,开采成本、售价高低差别很大的同等数量煤炭,缴纳的资源税税额却是相等的。下表是山西省某市生产不同煤质的吨煤价格和资源税税负调查表,可以看出资源税对由于煤质的差异导致的企业级差收益几乎无力调节。

煤炭资源税缺乏对回采率的差别机制,无法促进煤炭资源的合理开发

据调查,我国国有重点煤矿的资源回采率一般在50%左右,而国有地方煤矿和乡镇煤矿受设备、管理、利益等因素的影响,回采率不足30%,有的村办煤矿仅为15%。然而,由于现行煤炭资源税政策对回采率不同的煤矿适用相同的税率,而煤矿回采率的提高是以较高的井下投入为代价,必然要加大开采成本,所以现行的煤炭资源税体制在客观上就造成了一种不合理的现象,即在生产同等数量同等煤质的煤炭和缴纳同等数额的资源税的情况下,回采率低的煤矿比回采率高的煤矿资源的耗费量大却获取了更多的收益,这与资源税立法的初衷相悖,不利于国有矿产资源的合理开采和节约使用,造成资源的极大浪费。以山西某县为例,小煤窑的资源回收率为12%—15%,大煤矿普遍在75%以上,也就是说,一个1000万吨的煤田,小煤矿只能开采150万吨,大煤矿至少采到750万吨,但是,如果按吨煤20元利税来计算,小矿不仅使国家至少损失掉1.2亿元的利税,而且还造成600万吨煤炭资源无法再开采。同时,由于单位资源税额相同,小矿在单位数额的煤炭开采上要获取比大煤矿更多的利润。例如山西省某市的国有大煤矿,回采率为90%,吨煤销售成本68元,同等煤质,小煤矿的回采率都在50%以下,吨煤销售成本仅在30—40元,但是却适用同等资源税税率,使得税收在保护资源、促进资源合理开发上无法起到应有的调节作用。

煤炭资源税税权高度集中,缺乏下放机制,无法适应资源地域性强的特点

我国资源税税收法规的制定权、解释权、税目税额调整权等都由中央掌握,地方只有征收权和小范围的减免权。高度集中的税权与资源的多样性、区域性、可变性不相符,不仅加大了资源税本身的管理难度,而且不利于资源税调节功能的有效发挥。这一缺陷在煤炭资源税上表现尤为突出。一是地方政府没有税率、税额的调整权,无法针对市场的变化,灵活运用政策手段对煤炭收益加以调节,从而有效发挥政府对市场的宏观调控和引导作用。二是煤炭资源的开采随着时间的递延,煤炭的储量、质量以及开采条件等,都可能出现较大的变化,这种变化地方政府虽然在时效上具有灵敏的知情度,却无法针对这种变化做出调整,大大削弱了税收的调节功能。例如山西省晋城市某煤矿,原来生产煤质较好的9号化肥煤已经开采完,只能开采煤质较差的15号煤,而且原来开采深度为50米,现在为90米,开采成本加大的同时,售价降低,但资源税不变,有悖于税收的公平原则。三是煤炭资源税无法很好地对因地域差异产生的级差进行调节。以山西省晋中市为例,根据有关调查,该市6个产煤县的煤炭企业由于在开采条件、煤炭品质、地理位置等方面各不相同,造成吨煤成本、售价和利润等都存在较大差异,吨煤利润最高的县区为27.17元(吨煤成本146.73元、吨煤售价173.90元),吨煤利润最低的县区为15.06元(吨煤成本77.77元、吨煤售价92.83元),二者相差12.11元,但是却负担同等的资源税。

综上所述,现行资源税政策在适应市场经济条件下的资源市场发展方面已经明显不足,急需对其加以调整,从而积极有效地发挥资源税调节级差收入、保护资源、组织财政收入的各项功能。

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2004年第10期 > 中国财政2004年第10期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2004年第10期 > 中国财政2004年第10期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号