进一步完善资源税法的建议

秦书辉

摘要:2019年全国人大常委会通过了《中华人民共和国资源税法》(以下简称“资源税法”),并授权地方确定资源税目的税率、部分资源税目的计征方式和减免税办法。截至2020年9月,我国31个省(自治区、直辖市)的省级人大常委会均通过了资源税法授权事项。本文通过对各省资源税的税目数量、重点资源税率、计征方式和减免税办法进行了整理分析,找出我国地方确定资源税法授权事项的主要特点,并提出进一步完善资源税法的意见建议。

关键词:资源税法;税率;计征方式;减免税

地方确定资源税法授权事项的总体情况

(一)税率方面。资源税法列明了164个资源税目的具体适用税率或税率幅度。其中,对“原油”“天然气”等9种资源明确了具体税率,对“铁”“锰”等155种资源明确了税率幅度,并授权各省在幅度范围内确定具体适用税率。

从对164种资源税目制定税率的数量来看,制定1—10种税目的省份有3个,制定11—50种税目的省份有3个,制定51—100种税目的省份有12个,制定101—164种税目的省份有13个(表1)。

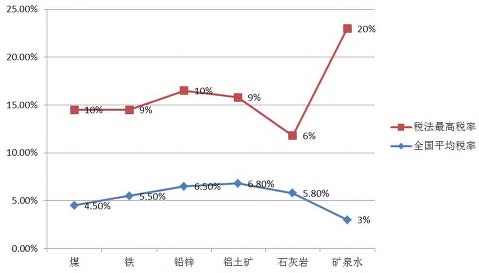

从重点资源的税率来看,煤(原矿)的全国最高税率为10%(陕西、内蒙古、宁夏),最低税率为2%(江西、湖北);铁(原矿)的全国最高税率为9%(河北、海南),最低税率为2%(广东);铅锌(原矿)的全国最高税率10%(黑龙江、河北、江苏、新疆),最低税率为3%(浙江、宁夏、湖

表1各省确定资源税税目的数量表

北);铝土矿(原矿)的全国最高税率为9%(广西、河北、黑龙江、四川、陕西、山西、云南),最低税率为2%(辽宁);石灰岩(原矿)的全国最高税率为6%(广东等17省),最低税率为4.5%(江苏);矿泉水(原矿)的全国最高税率为5%(内蒙古、青海),最低税率为1.5%(贵州)。

从全国平均税率来看,煤、铁、铅锌、铝土矿、石灰岩和矿泉水等6种资源的全国平均税率分别为4.5%、5.5%、6.5%、6.8%、5.8%和3%(未包含对石灰岩和矿泉水实行从量计征的省份),除石灰岩之外,其余资源的全国平均税率均大幅低于税法规定的最高税率(图1)。

(二)计征方式方面。资源税法授权各省自行确定“地热”“石灰岩”“其

图1重点资源全国平均税率与税法最高税率

他粘土”“砂石”“矿泉水”“天然卤水”等6种资源税目的计征方式,各省对不同资源税目计征方式的选择有着明显的差异性。例如:“地热”新疆实行从价计征,其他29省实行从量计征;“石灰岩”广东等13省实行从价计征,海南等9省份选择实行计征,甘肃等5省实行复合计征;“其他粘土”江苏、重庆实行从价计征,河北等25省实行从量计征,甘肃、云南实行复合计征;“矿泉水”贵州等12省实行从价计征,河南等18省实行从量计征,云南实行复合计征;“砂石”福建等14省实行从价计征,湖北等11省实行从量计征,浙江等3省实行复合计征;“天然卤水”贵州等15省实行从价计征,山东等5省实行从价计征(图2)。

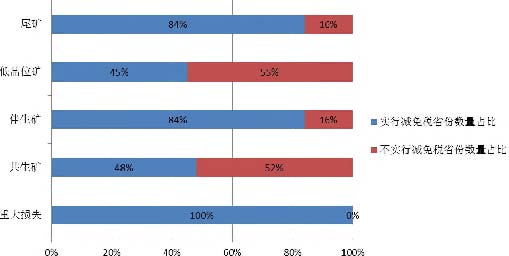

(三)减免税政策方面。资源税法授权各省对“重大损失”“共生矿”“伴生矿”“低品位矿”“尾矿”等5种情形明确减免税优惠政策。各省减免税的幅度及省份分布如表2所示:

从表2可以看出,全国有31个省份对重大损失实行了20%—100%不等的减免税幅度;全国有15个省份对共生矿实行了10%—100%不等的减免税幅度;全国有26个省份对伴生矿实行了20%—100%不等的减免税幅度;全国有15个省份对低品位矿实行了20%—100%不等的减免税幅度;全国有26省份对尾矿实行了20%—100%不等的减免税幅度(图3)。

地方确定资源税法授权事项的三个明显特点

(一)受资源禀赋、资源品质差异

影响,地方对“煤”“铝土矿”等部分资源制定的税率差异较大。我国资源在各省分布不均,同一资源的品质、开采难度等均存在差异,这就导致各省制定税率上难免存在较大差异。如在对“煤”的税率制定方面,全国最高税率是全国最低税率的5倍;在对“铁”“铝土矿”的税率制定方面,全国最高税率是全国最低税率的4.5倍。在“矿泉水”的税率(从量计征)制定方面,河北省制定的税率为30元/立方米,是湖北省(2元/立方米)的15倍,税率差距较大。

(二)因存在资源价格难以单独区分等原因,地方对“地热”“其他粘土”资源的计征方式趋于统一。六种需要明确计征方式的资源中,“地热”多用于温泉,一般温泉价格包含了门票、服务费等,很难单独将“地热”资源的价格区分。“其他粘土”一般用于制砖、制陶、制水泥等的配料,也较难从产品价格中区分。因此,地热”“其他粘土”等资源的计征方式趋于统一,全国对“地热”实行从量计征的有29个省,占比97%;对“其他粘土”实行从量计征的有25个省,占比86%。

(三)为减轻企业负担,鼓励企业综合利用资源,

地方对“共生矿”“尾矿”等减免税对象的优惠幅度相对集中。为了扶持遭受损失的企业尽快正常生产经营,对因意外事故或者自然灾害等原因造成的重大损失,各省都给予了不同程度的减免,减免幅度从损失额的20%至100%不等。因绝大部分金属矿都属于共生矿,因此全国有71%的省份对“共生矿”不予减免税或者只给予10%的减免税。为了鼓励企业综合利用资源,加大对尾矿研发开采利用,全国有84%的省份对尾矿实行减免税。“共生矿”“尾矿”等减免税对象的优惠幅度相对集中。

进一步完善资源税法的意见建议

(一)适当缩小部分资源税目的税率幅度。资源税法对“地热”“矿

图2六种资源不同计征方式的省份数量

图3对不同对象实行减免税的省份数量占比情况

泉水”“宝玉石类”等资源分别规定了“1%—20%”“1—30元每立方米”“4%—20%”的税率范围。税率幅度过大导致地方制定税率时选择范围较大,进而导致同一种资源的税率差异较大。同类资源的税率差异大,将会导致关联

表2各省制定减免税政策的幅度

企业在各省之间相互对比,给税率较高省份的财税部门施加压力。建议适当缩小部分资源税目的税率幅度,保持全国税率的相对统一并略有区别。

(二)建议国家层面统一测算原矿和选矿换算比。资源税法规定各地需要对原矿和选矿分别制定税率。但很多资源的原矿和选矿无法精准划分,如“砂石”“粘土”等。如果原矿和选矿制定同一税率,有违税法区分原矿和选矿的初衷。如果原矿和选矿制定不同税率,非金属资源纳税人在无法清晰划分原矿和选矿界限的情况下,将选择较低的原矿或选矿税率,较高税率的原矿或选矿税率将形同虚设。因此,为了使企业选择原矿纳税和选择选矿纳税的税负保持一致,在资源税改革中必须准确测算出原矿和选矿之间的换算比,建议在国家层面成立由财政、税务、自然资源、水利以及相关行业协会、评估机构组成测算小组,确定全国统一的原矿和选矿换算比,为后期完善资源税税率提供参考依据。

(三)完善低品位矿与尚难利用矿之间的过渡和衔接。资源税法授权各省对低品位矿制定减免税办法,自然资源部于2019年12月31日印发的《关于推进矿产资源管理改革若干事项的意见(试行)》明确改革矿产资源储量分类,已印发的《固体矿产资源储量分类》明确采用“尚难利用矿”的概念取代“低品位矿”。“尚难利用矿”是指当前和可预见的未来,采矿、加工选冶、基础设施、经济、市场、法律、环境、社区或政策等条件尚不能满足开发需求的查明矿产资源。因此,应统筹考虑《中华人民共和国资源税法》和行业部门管理规范中相关概念、规定的统一平衡及过渡衔接问题。

(作者单位:广西壮族自治区财政厅)

责任编辑李烝

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2021年第20期 > 《中国财政》2021年第20期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2021年第20期 > 《中国财政》2021年第20期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号