摘要:

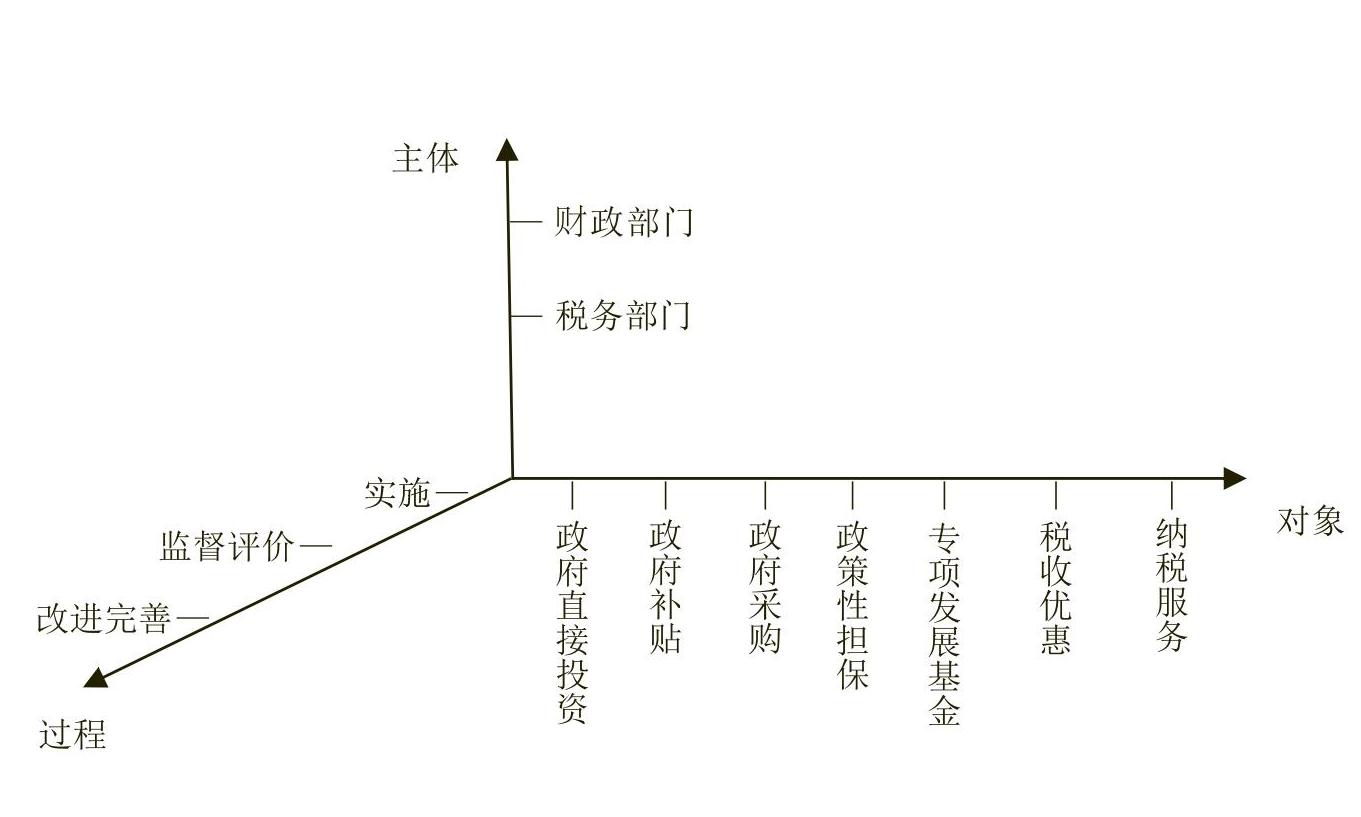

主体—对象—过程,是管理学中的一种三维角度的问题分析框架。具体到财政支持中小企业发展的分析,主体即支持中小企业发展的政府主管部门,在本文中主要是财政部门和税务部门。对象即政府主管部门支持中小企业发展的政策工具,主要包括政府直接投资、财政补贴、政府采购、政策性担保、专项发展基金和税收优惠、纳税服务等。过程即政府主管部门在实施相关政策工具的过程,主要包括实施、监督评价和改进完善三个部分。由此,可以构建三维角度的财政支持中小企业的分析框架。

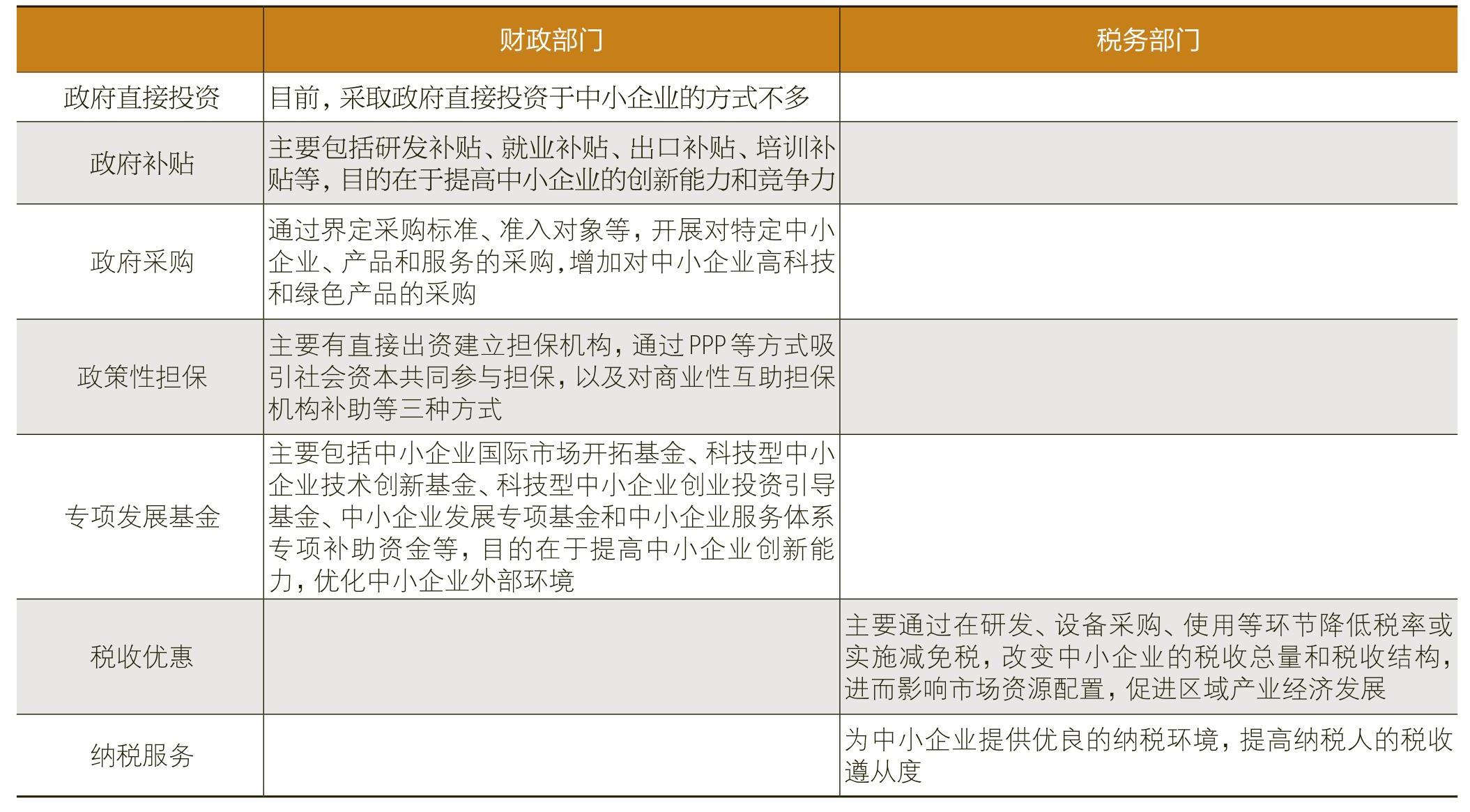

在此分析框架下,各维度之间形成两两作用关系。其中,主体—对象之间的作用关系如表1所示。

对财政和税务部门而言,支持中小企业发展都要涉及到实施、监督评价和改进完善这三个过程环节。但在实践中,往往偏重于实施环节,而轻监督评价和改进完善。

实施环节需要引起注意的重点问题是财政资金的投向和税收政策的落实。前者主要是解决财政资金去哪里的问题,包括资金流向哪些具体的中小企业项目、政府采购了中小企业生产的哪些产品和目录,与哪些机构共同开展了专项的资金扶持等。后者主要是解决税收政策的落实程度问题,包括减免税是否到位、税收执法的刚性程度如何、为中小企业提...

主体—对象—过程,是管理学中的一种三维角度的问题分析框架。具体到财政支持中小企业发展的分析,主体即支持中小企业发展的政府主管部门,在本文中主要是财政部门和税务部门。对象即政府主管部门支持中小企业发展的政策工具,主要包括政府直接投资、财政补贴、政府采购、政策性担保、专项发展基金和税收优惠、纳税服务等。过程即政府主管部门在实施相关政策工具的过程,主要包括实施、监督评价和改进完善三个部分。由此,可以构建三维角度的财政支持中小企业的分析框架。

在此分析框架下,各维度之间形成两两作用关系。其中,主体—对象之间的作用关系如表1所示。

对财政和税务部门而言,支持中小企业发展都要涉及到实施、监督评价和改进完善这三个过程环节。但在实践中,往往偏重于实施环节,而轻监督评价和改进完善。

实施环节需要引起注意的重点问题是财政资金的投向和税收政策的落实。前者主要是解决财政资金去哪里的问题,包括资金流向哪些具体的中小企业项目、政府采购了中小企业生产的哪些产品和目录,与哪些机构共同开展了专项的资金扶持等。后者主要是解决税收政策的落实程度问题,包括减免税是否到位、税收执法的刚性程度如何、为中小企业提供的纳税环境是否便利等。

监督评价环节是对支持中小企业的财政政策落实情况的检查,也是提高财政资金使用的有效性、加强税收政策落实的有效手段。从实践情况来看,监督评价往往是“失之以宽失之以严”,存在着“两多两少”:定性评价多、定量评价少;内部监督多、外部监督少。长期下来,尽管财税部门在支持中小企业发展上做了大量的工作,但对外部的广大中小企业而言,印象并不深刻。财税部门内部,由于缺少公认的定量评价体系,在评价指标、评价方法上尚未形成完全成熟的体系,不利于对财政资金使用和税收政策的落实程度进行深入监控。

改进完善环节是针对支持中小企业发展的财政政策实施和监督评价后,在下一阶段作进一步改进和完善的必要环节,也是对支持小企业发展的财政政策进行PDCA管理循环的重要组成部分。就对象—过程之间的作用关系而言,支持中小企业发展的每一项财政政策都涉及实施、监督评价和改进完善。由此形成对象—过程间的作用关系,如表2所示。

从基于主体—对象—过程的财政支持中小企业发展的分析框架来看,发挥财政政策的积极作用支持中小企业发展有几个注意点,需要引起 重视。

一是在对象维度,应采取多种财政政策手段来支持中小企业发展,避免单一政策的单打独斗。就政府直接投资、政府补贴、政府采购、政策性担保、专项发展基金、税收优惠和纳税服务而言,任何一种政策手段都是支持中小企业发展的有力推手,但任

何一种单一手段都无法达到最好的政策效果,需要多种政策手段协同合作。如在中小企业的初创阶段,财政可以选择有发展前景、符合产业导向的企业项目进行直接投资、给予政府补贴或通过专项发展基金和政策性担保予以支持;在项目量产之后,以政府采购的方式购买产品和服务予以支持。此外,对符合税收优惠条件的中小企业,全面落实各项可享受的税收优惠政策。对全体中小企业,营造良好的税收征纳环境和氛围,依托信息化手段,以网站、QQ群、微信群、APP等方式,广泛宣传财政税收政策,搭建中小企业与财政税务部门方便快捷的网上沟通桥梁。

二是在主体维度,要加强财政部门与税务部门之间的协同合作,形成部门间的工作合力。按照规范化、常态化的要求,加强财政和税务部门间的信息共享和工作交流。财政部门在出台政府直接投资、政府补贴、政府采购、政策性担保、专项发展基金等专项扶持之前,做好与税务部门的衔接,争取税务部门在税收优惠上的支持;税务部门在出台支持中小企业发展的优惠政策之前,也要做好与财政部门的对接,二者一起形成政策合力,更有效地服务、支持中小企业的发展。

三是在过程维度,应重视对支持中小企业发展财政政策的全过程管理,特别是加强对政策落实的监督评价。在实施环节,要注意清理库存、闲置和专户资金,盘活财政存量资金,减少资金沉淀量。改变财政资金多头投向的问题,对涉及跨部门、跨行业、支持方向近似、使用方式类同的财政资金,能整合的尽量进行整合,改变财政扶持资金多头管理、分散使用和交叉重叠等问题。在监督评价环节,要设立科学合理、可操作性强的评价指标,监督、评价财政资金的使用绩效。对能充分发挥财政资金引导作用、产出远高于财政资金投入的企业和项目,后期给予优先的考虑和支持;对财政资金效用发挥不足,甚至产出低于财政资金投入的企业和项目,后期考虑减少或停止资金支持。建立企业和项目“黑名单”制,对采取骗补、虚报等方式获取财政资金和税收优惠的,一经发现,即拉入黑名单,限制其后期的申报。监督评价进行动态管理,具体可采取政府购买服务的方式,由财政部门牵头,第三方社会组织进行具体实施,当年的实施结果可作为财政和税务部门下一年受理企业申报的重要参考。在改进完善环节,要根据实施效果和监督评价的结果,对上一轮的支持政策进行查漏补缺和动态调整,根据形势变化和新的支持重点方向进行政策上的改进和完善,从总体上不断地优化政策的方向、结构和绩效。

责任编辑 李艳芝

附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号