2012年下半年以来,欧元区国家颇为平静,投资者对欧元区国家经济前景的担忧开始减轻,甚至开始乐观地认为欧元区国家正在走出危机。但今年初以来,地中海岛国塞浦路斯债务危机的出现,又使人们重新陷入悲观。

面对创纪录的失业率和经济萎缩,欧洲央行坚持保持宽松货币政策,5月21日欧洲央行如市场预期降息0.25个百分点。但是,在欧洲长期实行量化宽松的货币政策的同时,政策可能产生的负面作用也在加剧。从2012年6月初到今年3月底,欧洲主要股票市场均出现大幅度上涨,涨幅超过25%。可是从实体经济观察,欧洲步履蹒跚的经济复苏根本支撑不起股市如此快速上涨,股市上涨严重脱离了经济基本面,股市创出新高与超级宽松货币投放关系紧密,令人担忧的金融资产泡沫已经初现端倪。

宽松的货币政策未能刺激经济复苏,弊端却已显现,反映出各方对危机根源的“把脉”偏差以及应对措施未能“对症下药”。笔者认为,欧洲主权债务危机究其根源,是南欧国家发展模式危机。

由于经济运行机制、效率与公平偏好、福利制度执行方式等方面的差异,欧洲模式可以进一步细分为各具特色的子模式,如北欧模式、莱茵模式、盎格鲁—撒克逊模式和南欧(地中海)模式等。

北欧模式包括丹麦、瑞典、芬兰,通常被称为福利国家市场经济模式,也被称为社会民主市场经济模式。基本特点是:高税收、高转移支付和广泛的公共社会服务部门;高水平的个人税收与社会救济;拥有促进劳动力市场灵活性的强大社会保障制度;社会伙伴关系在国家经济社会事务中起着重要作用。

莱茵模式也称为大陆模式,包括德国、法国、比利时、荷兰、奥地利和卢森堡等国,一般被定义为社会市场经济模式。主要特点包括:通过工资税支持社会保险制度,有慷慨的转移支付,税收负担属于中等偏高,社会保障程度较高,社团主义特征较强,如有组织的工资谈判等。

盎格鲁—撒克逊模式包括英国、爱尔兰,属于自由市场经济模式,政府尽可能减少对自由市场的干预,将福利国家视为“补缺”从而采取“最低原则”,税收负担在欧洲国家中最低,社会保障程度较低,工资谈判的影响较弱。

南欧(地中海)模式包括意大利、西班牙、希腊和葡萄牙,这组国家在经济模式的发展方向上与莱茵模式比较接近,但是经济社会发展水平在四种模式中最差。南欧国家经济发展模式的特点表现为:

第一,经济效率不高。世界经济论坛根据100多项指数来衡量一个国家的经济竞争力,指标包括三方面:宏观经济环境、公共机构质量和技术创新水平,是比经济增长率更能衡量一国经济运行效率的指标体系,也是目前衡量国家经济效率最权威的指标体系。在世界经济论坛定期发布的全球竞争力指数排名中,南欧国家明显落后于其他欧洲国家,其经济效率在欧盟中是最低的。

南欧国家近十年来工业制造业发展缓慢,热心发展服务业和房地产。据统计,1997—2007年,南欧国家有约4个百分点的GDP从工业转向了金融服务业和房地产,高于莱茵模式国家和北欧模式国家2个百分点。爱尔兰自1990年以来一直凭借低税率吸引大量海外投资,然后通过银行业将海外资金大量投入房地产业,据统计,爱尔兰银行业投入住房贷款的比例约占家庭部门贷款的71.5%。葡萄牙2010年产业结构中金融保险和地产业占比达到16.4%,加上其他服务业30.7%的产值,金融地产和服务业总产值在国民经济中超过47.1%,远高于制造业13.4%的产值。西班牙制造业在经济中的占比也只有12%,远低于金融保险地产业等服务业48%的占比。意大利则以服务业、旅游业和对外贸易为支柱产业,除了旅游业和时装行业有一些非常强大的企业之外,基本没有什么大型制造企业,中小企业占企业总数的98%以上,近70%的GDP由中小企业创造。

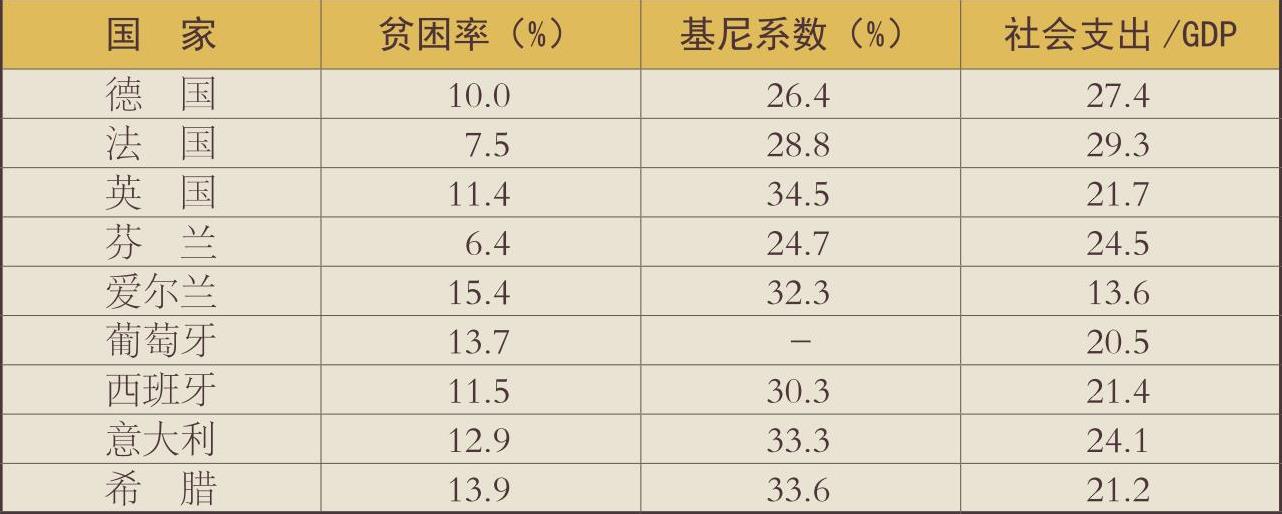

第二,高福利却没有产生社会公平。高福利是欧洲模式的共同特征,但是,相对于北欧和莱茵模式国家而言,南欧模式国家的高福利并没有带来社会公平。下表列出了主要欧洲国家的贫困率和基尼系数(基尼系数在0-1之间,系数越大表明收入分配越不公平),南欧模式国家的社会支出占GDP比例不低于德国、法国和英国,但是,无论是贫困率,还是基尼系数都普遍比其他模式国家高。南欧国家的高福利带来的是人力成本的提高和竞争力的下降。1997—2007年,南欧模式国家雇员人均工资平均每年的上涨速度比莱茵模式国家高2.7个百分点,但劳动生产率的提高速度却与莱茵模式基本持平,竞争力大幅削弱。

目前在欧洲遭受主权债务危机的国家有一个共同的特点,“欧洲五国”除爱尔兰之外,葡萄牙、希腊、意大利、西班牙都属于南欧的地中海模式。欧洲主权债务危机与其说是债务危机,不如说是南欧国家的发展模式危机,是南欧国家历史积累的政治、经济、文化等多种原因,综合作用导致南欧国家发生了主权债务危机。

(一)不可持续的经济发展模式导致南欧产业空心化,经济增长缓慢

“欧洲五国”产业空心化严重,脱离实体经济,竞争力严重削弱,主要表现在以下方面。

一是产业结构失衡。深陷主权债务危机的“欧洲五国”产业结构严重失衡,高新技术类行业占总产值的比重明显低于德国和法国,希腊为9%、爱尔兰为21%、意大利和葡萄牙为20%,明显低于德国25%和法国24%的水平。同时,“欧洲五国”的零售、贸易和运输业产值所占比重却明显高于德国和法国,希腊为32%、意大利为23%、葡萄牙和爱尔兰分别为22%和17%,明显高于德国的17%和法国的9%;这些国家的农林渔业产值所占的比重也比较高,比如希腊为10%、爱尔兰为11%、意大利为11%、葡萄牙为14%,而德国的这一比重仅为7%。“欧洲五国”的这种产业结构意味着这些国家在欧元区经济中的整体竞争力较低,对外贸易处于不利地位,经常账户出现赤字。相比较而言,德国的电器、设备及计算机产业的产值占产业总产值的比重在欧盟最高,这一产业集中了德国产业集群区的核心产业,所有的高新技术产业也集中在这一行业,这是德国在欧元区乃至全世界最具竞争力的产业。同时,德国的教育文化业、金融业、贸易和运输业等产业也显示出一定的竞争力。法国的高新技术产业、金融业、教育文化以及研究等行业在总产值中所占的比重也比较高。德国和法国的这种产业结构决定这两个国家在欧元区乃至全球经济中保持着相当的竞争力。

二是创新能力差。技术创新是推动经济发展的源泉,特别是在全球经济一体化趋势下,各国越来越重视创新在推动经济发展中的作用。但是,数据显示,“欧洲五国”的研究开发经费支出水平明显低于德国和法国等国家。专利也是衡量一个国家研究和创新能力的重要指标。数据显示,德国是欧洲国家创新能力最强的国家,其每年拥有的专利数量要远远大于其他国家;其次是法国。而“欧洲五国”每年拥有的专利数量远远低于德国和法国,如2009年葡萄牙的专利数量仅为德国的0.6%,这显示了“欧洲五国”在创新能力方面的差距。

三是经济内向化明显。所谓经济的内向化,是指经济发展动力由以出口为主的外向性因素转向以扩大内需为主的内向性因素。相对于德国和法国,“欧洲五国”的经济内向化明显。如果以最终消费占GDP的比例来衡量经济内向化,希腊在大多数年份里维持在90%以上,这是导致政府债务规模不断攀升的重要原因之一。

(二)高福利模式提高了欧洲的劳动力成本,限制了其竞争力

据统计,欧元区福利开支占政府预算的52.7%,占GDP的23.4%。加入欧元区后,受北欧模式和莱茵模式国家影响,南欧国家崇尚高工资、高福利、高税收、高消费,过度举债,超前开支。这种模式滋生了“不劳而获”的社会习气,减弱了经济发展的活力。其实,研究机构早就对欧洲高福利模式提出了警告,美国《世界政策季刊》1998年冬季号发表了一篇题目为“阻止欧洲衰落”的署名文章,为欧洲提出了五条建议,其中第五条就是“为了确保国家的支付能力和扩大投资,必须对沉重的社会福利制度进行改革”。但是,由于南欧国家的工会势力超强,名义工资水平长期高于劳动生产率。同时,欧洲还在经历严重的老龄化问题,据欧盟预测,2010—2050年,欧洲工作人口将会减少4800百万(16个百分点);老年依存比率,即65岁以上人口与15—64岁人口之比,预期会翻倍,在2050年达到51%。届时,欧洲将从现在的4个工作人口供养一个老年人口,变为2个工作人口供养一个老年人口。南欧国家在欧洲属于老龄化非常严重的地区,人口老龄化加之劳动力数量萎缩,南欧国家的劳动力很大程度上只有靠进口,造成其劳动力市场价格偏离实际,进一步限制了南欧国家的国际竞争力。

(三)欧洲货币一体化模式使欧洲国家债务成为硬债务,欧债危机由可能变成了现实

欧元区不属于严格意义上的最优货币区,政治意义远大于经济意义,导致欧洲各国内部矛盾比较突出。欧元虽然统一,但区内缺乏严格的财政监督体系,加入欧元区后对成员国的财政赤字、公债水平遵守情况疏于监督、“扩招”条件过于宽松等,使得欧元区越来越不符合最优货币区的条件。

按照欧盟条约,欧央行拥有绝对的独立性,其目标在于维持价格稳定,而非维护金融稳定和经济增长,欧洲央行缺乏“最后贷款人”职能。欧央行还被禁止向成员国政府贷款和为主权债务提供担保,这切断了欧央行为债务融资的途径,从美国、日本和欧洲的主权债务总额及相应央行持有比例看,欧洲央行持有的主权债务比例明显低于美国和日本。如2010年欧洲央行持有的主权债务比例为4%,而美国和日本分别为6%和7%。

在欧洲央行切断了债务货币化的渠道之后,南欧国家的主权债务变成了硬债务,所谓硬债务是指一国无法通过中央银行购买本国国债筹集资金,无法通过增发货币和通胀消解偿债压力和再发债压力的债务。硬债务是相对于软债务而言的,软债务是指一国的中央银行可以通过公开市场操作购买本国国债,增加流通中货币供给量,通过通胀冲淡原来债务的价值、消解偿还压力的债务。美国和日本的主权债务虽然比欧洲还要多,但是由于美国和日本的主权债务是软债务,央行可以提供融资,因此理论上不存在违约的可能性。但是,欧洲货币一体化之后,欧盟国家的主权债务变成了硬债务,欧洲央行不得为成员国主权债务融资,这使得欧洲国家失去了债务货币化的可能,也使得债台高筑的南欧洲发生主权债务危机由可能变成了现实。

综上,欧洲主权债务危机表面看是欧元区体制存在的内在缺陷、全球金融危机等多种因素导致的,但其根源是欧洲国家不可持续的发展模式最终导致了危机,本质是南欧国家的发展模式危机。南欧国家要走出危机,积极转变发展模式,打造更有效率的产业基础,提升整体竞争力才是关键。财

责任编辑 刘慧娴

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2013年第14期 > 中国财政2013年第14期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2013年第14期 > 中国财政2013年第14期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号