第一章 总則

一、为加强公社会計核算,保护公社財产和监督公社生产財务計划的执行,以支持生产事业的发展,特根据本社社章的規定,制訂本制度。

二、公社、大队和生产队的会計业务,都按照本制度的規定办理,为了貫彻执行財政公开,民主办社的方針,本制度的一切規定,力求通俗明确,簡便易行。

三、根据“統一經营、分級管理”的原則,公社、大队、生产队会計业务的分工如下:

(1)公社会計負責办理全社收入、支出、資金調撥、財产保管、計算和决算等会計事务;幷指导大队和公社直属企业的会計业务。

(2)大队会計負責办理全队收入、支出、上交、下撥、計算、結算和財产保管等会計核算事务;幷指导生产队和队属企业的会計业务。

(3)生产队会計負責办理全队收入、支出和財产保管等会計业务。

四、本社会計年度采用历年制,每个会計年度从一月一日算起,到十二月三十一日为止。

五、本社登記帳目,編制报表,人民币一律以“元”为单位,元以下記至分,实物以“市斤”为单位,斤以下記至两。

第二章 公社会計部分

(一)帳戸

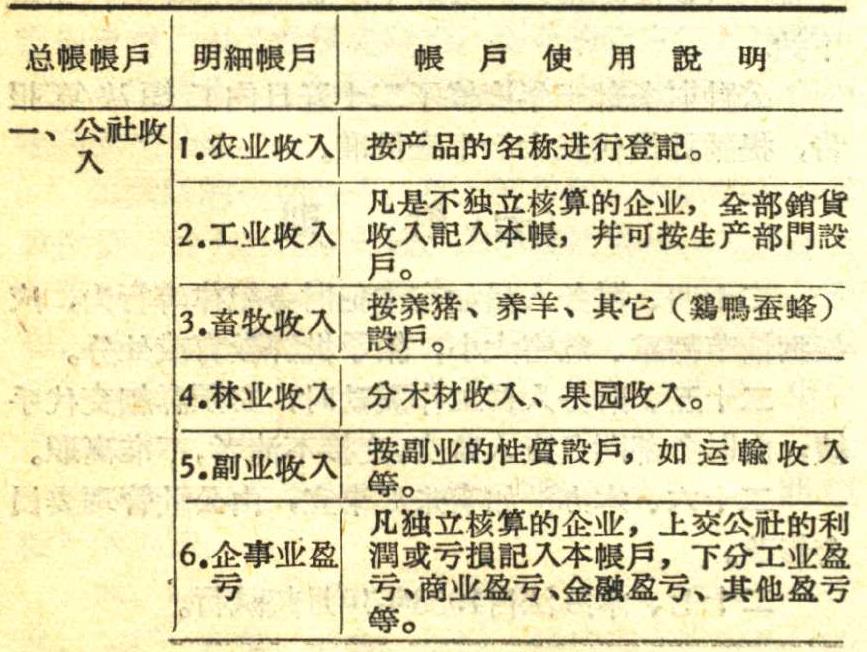

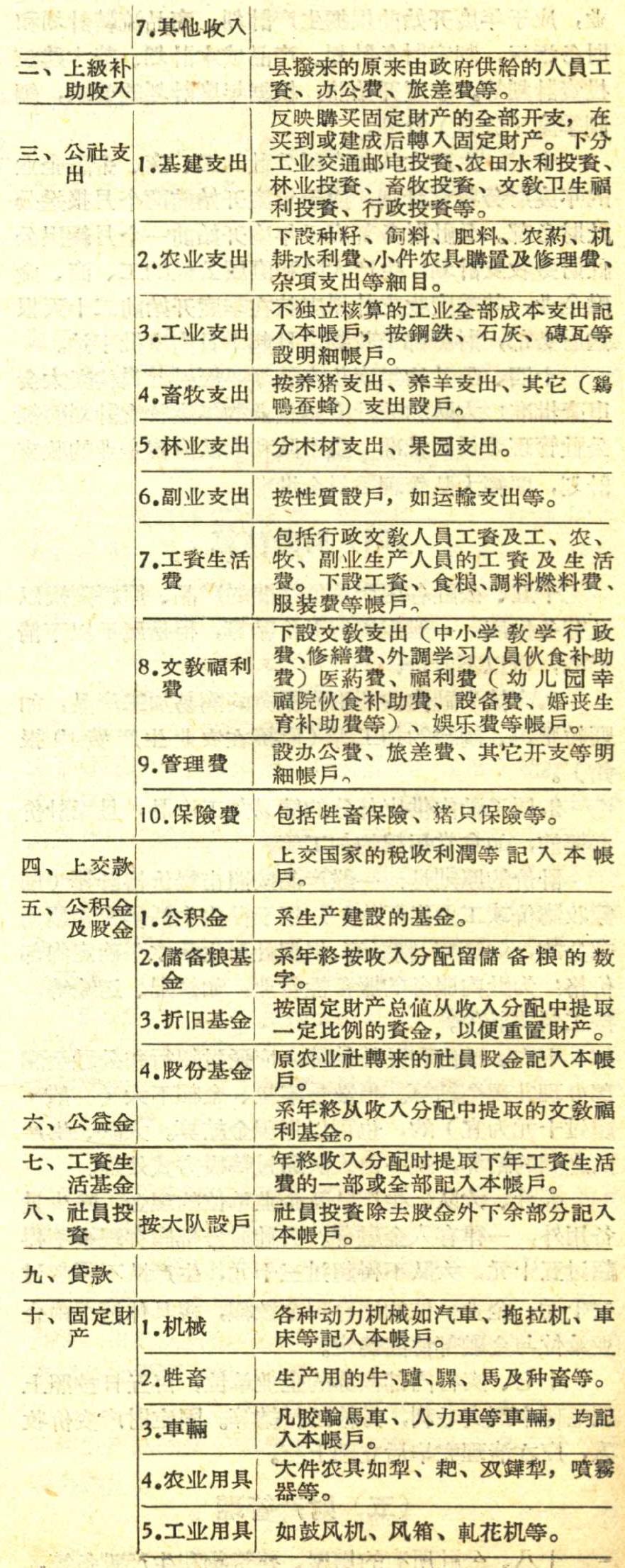

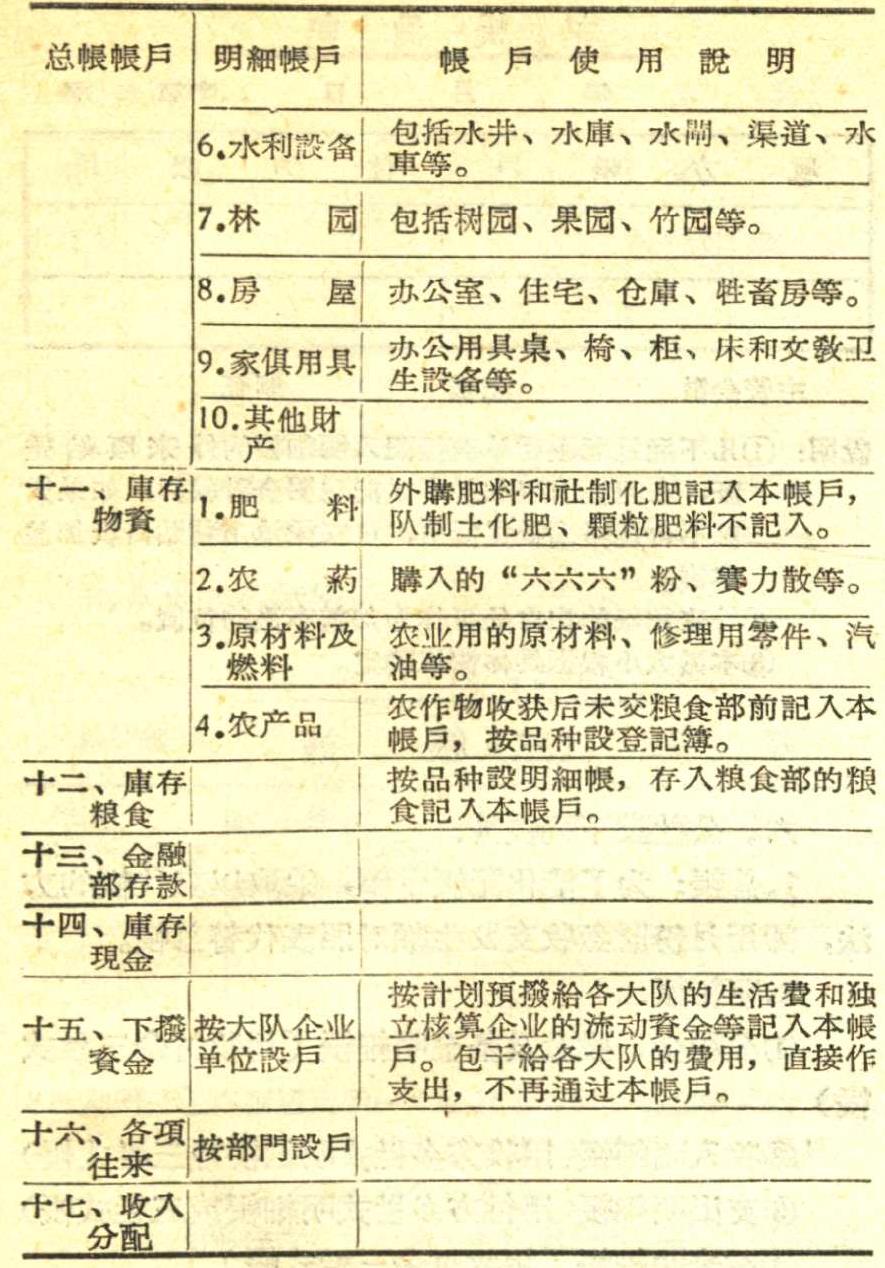

一、公社的总帳帳戶和明細帳戶規定如下:

第一章 总則

一、为加强公社会計核算,保护公社財产和监督公社生产財务計划的执行,以支持生产事业的发展,特根据本社社章的規定,制訂本制度。

二、公社、大队和生产队的会計业务,都按照本制度的規定办理,为了貫彻执行財政公开,民主办社的方針,本制度的一切規定,力求通俗明确,簡便易行。

三、根据“統一經营、分級管理”的原則,公社、大队、生产队会計业务的分工如下:

(1)公社会計負責办理全社收入、支出、資金調撥、財产保管、計算和决算等会計事务;幷指导大队和公社直属企业的会計业务。

(2)大队会計負責办理全队收入、支出、上交、下撥、計算、結算和財产保管等会計核算事务;幷指导生产队和队属企业的会計业务。

(3)生产队会計負責办理全队收入、支出和財产保管等会計业务。

四、本社会計年度采用历年制,每个会計年度从一月一日算起,到十二月三十一日为止。

五、本社登記帳目,編制报表,人民币一律以“元”为单位,元以下記至分,实物以“市斤”为单位,斤以下記至两。

第二章 公社会計部分

(一)帳戸

一、公社的总帳帳戶和明細帳戶規定如下:

二、为适应农村习慣,会計事务的处理采用收付复式記帳法,会計事項可以一收多付或一付多收,不准多收多付。

例:包干撥給大队农业支出100元时,应記:收 庫存現金 付农业支出100元。

借給大队工資生活費150元,其中粮食折款50元,現金100元。应記:收 庫存粮食 付 下撥資金50元 收 庫存現金 付 下撥資金100元。

三、年終决算时,收支帳戶应作如下处理:

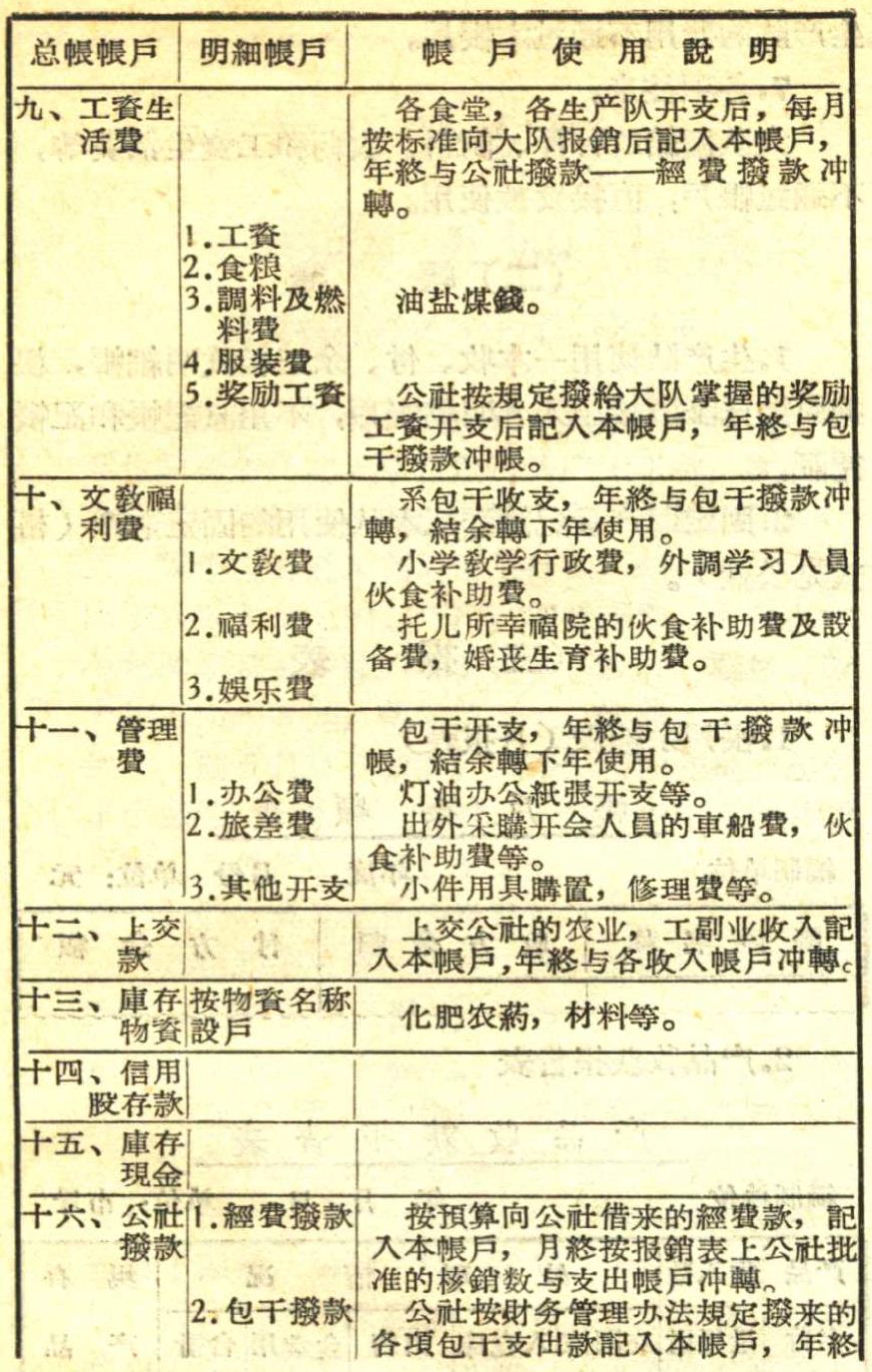

1.公社收入和上級补助收入轉入“收入分配”帳戶的收方,公社支出(扣除农业支出中在下年收获的产品費用,及基建支出中本年未完工部分)和上交款轉入“收入分配”帳戶的付方,余額表示本年純收入。然后根据社管理委員会的决定,将純收入分配到公积金、公益金、儲备粮基金、折旧基金、工資生活基金等帳戶中去。

2.工資生活費支出与工資生活基金冲銷;文敎福利費支出与公益金冲銷。

3.基本建設支出本年未完工部分和在下年收获的农产品的支出,可将余額保留在原帳戶中,結轉下年。

(二)会計凭証

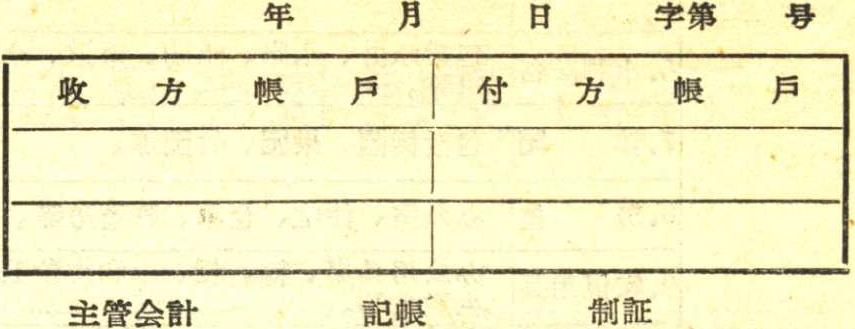

四、会計凭証分为原始凭証和記帳凭証两种,都是記帳根据。

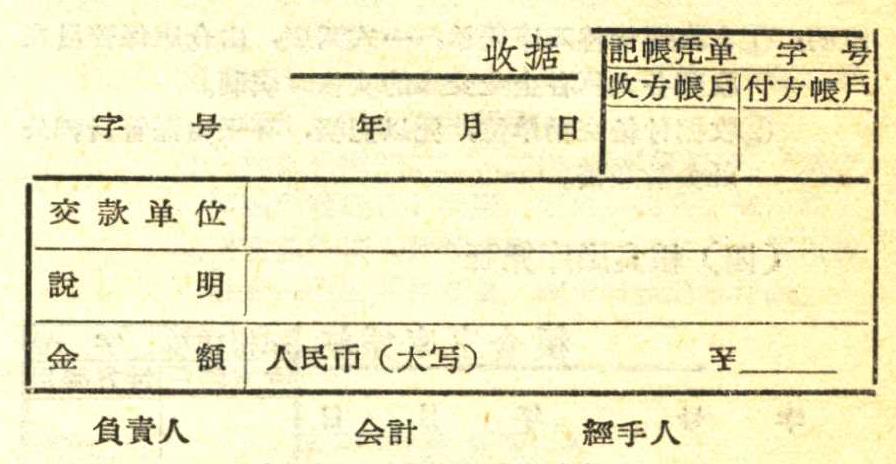

五、原始凭証分外来凭證和自制凭証两种。外来凭証是其他单位塡发的凭証,如国营公司、綜合商店的发貨票等。自制凭証是公社內部各单位在发生会計事項时所塡制的凭証,如收据借据等。公社自制的主要凭証有以下三种格式:

(1)現金凭証

(一)收据

(二)借据格式与收据同。

(2)实物凭証

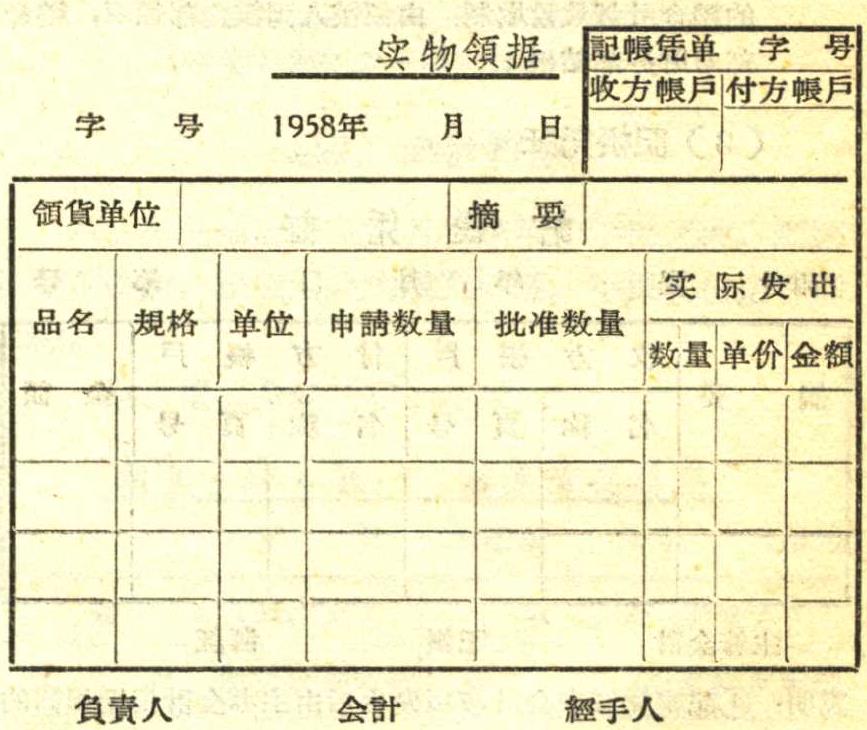

(一)領据

(二)借据:格式与領据同。

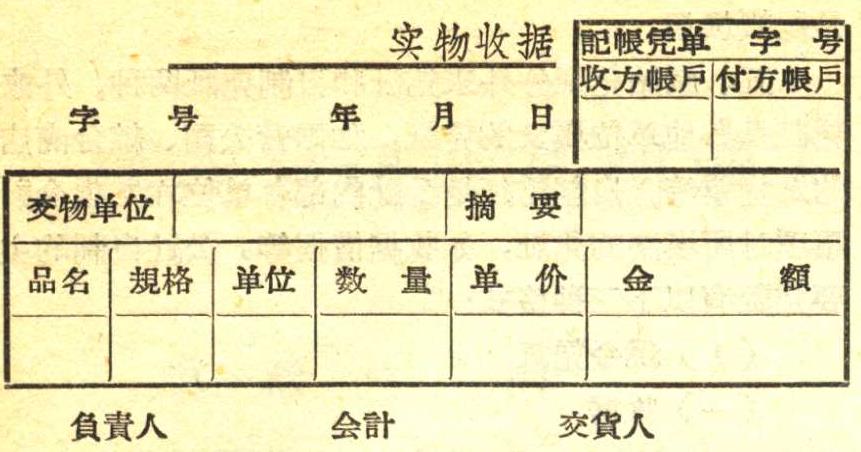

(三)实物收据

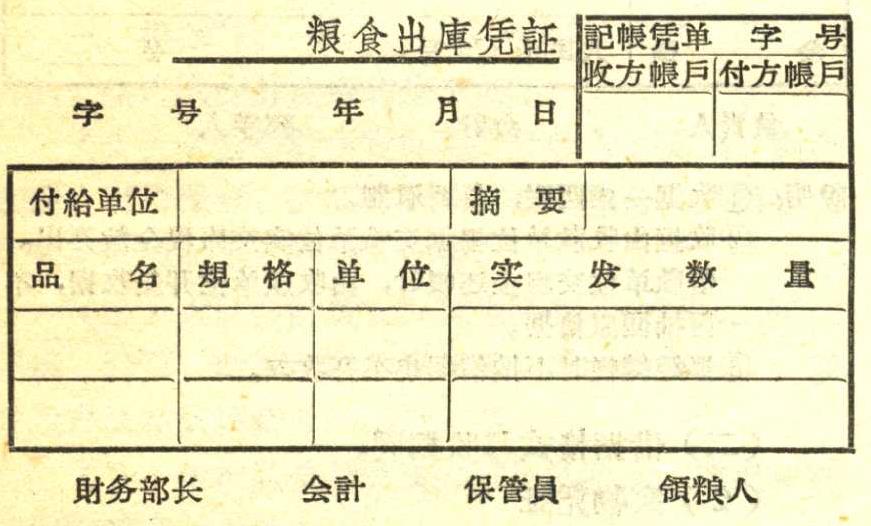

(四)粮食出庫凭証

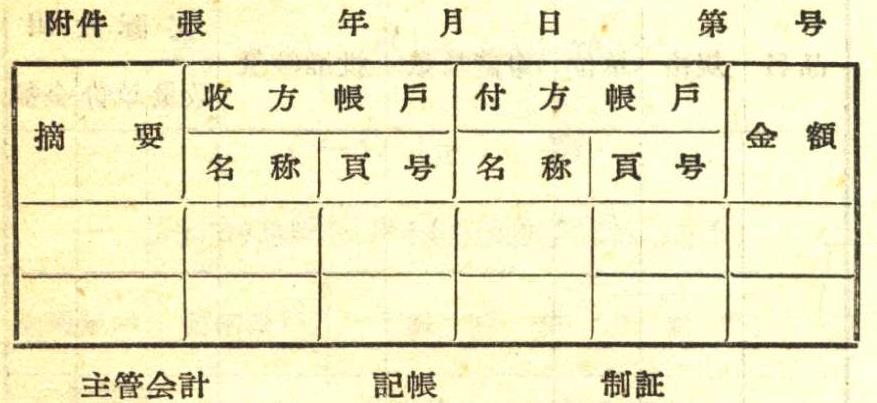

(3)記帳凭証

(4)为了簡化編制內部記帳凭証的手續,采用記帳戳記的方法。

(三)帳簿

六、公社設下列帳簿:

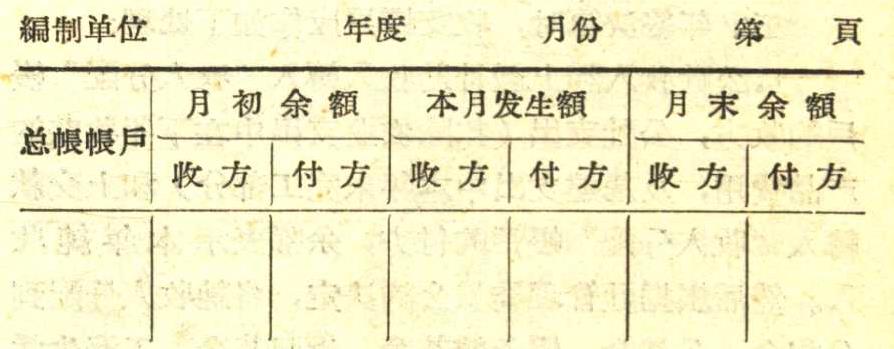

1.总帳:为了簡化記帳手續,采取以表代帳的方法,卽用月份財务收支发生額对照表代替总帳。

2.明細帳:

①公积金、股金及基金明細帳(用收付余三栏式帳)

②收入明細帳(用收方多栏式明細帳或三栏式帳)

③支出明細帳(用付方多栏式明細帳或三栏式帳)

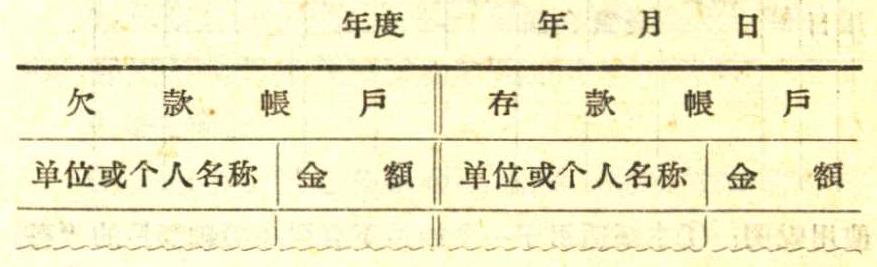

④往来明細帳(用收付余三栏式帳)

⑤固定財产明細帳(用收付余三栏式帳)

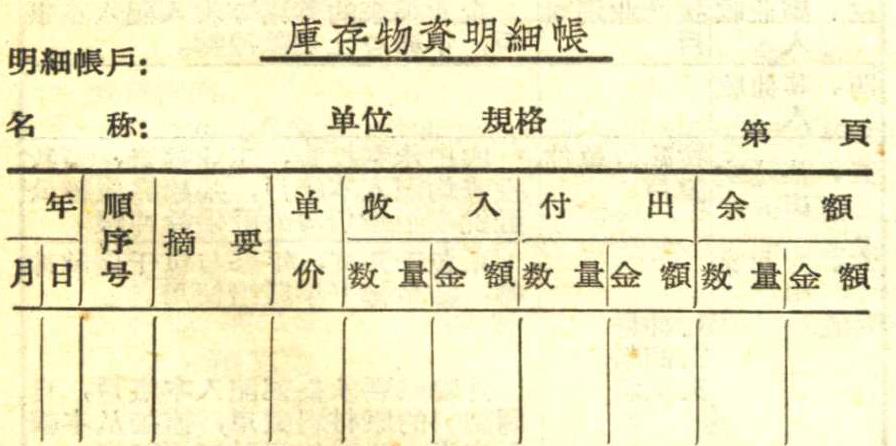

⑥物資明細帳(用有数量、金額的收付余三栏式帳)

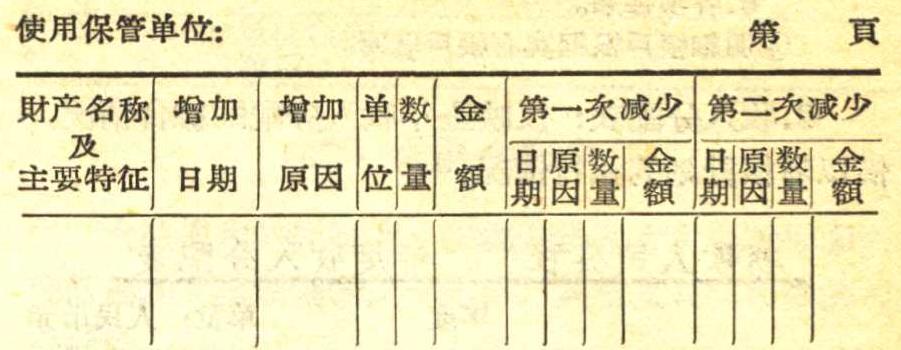

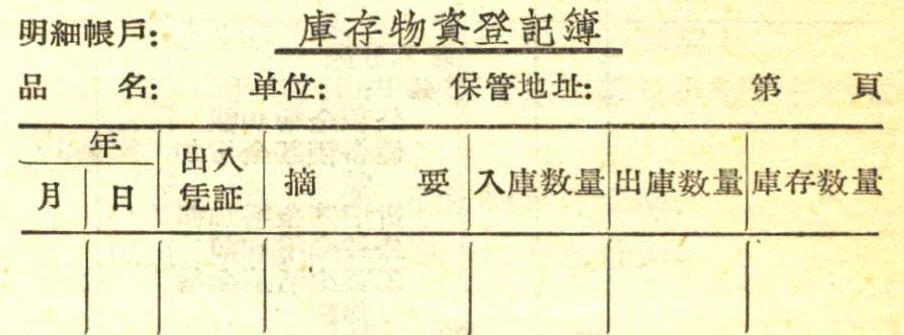

3.登記簿有固定財产登記簿、庫存物資登記簿。

七、帳簿和登記簿格式如下:

1.总帳(用月份財务收支发生額对照表代替总帳)

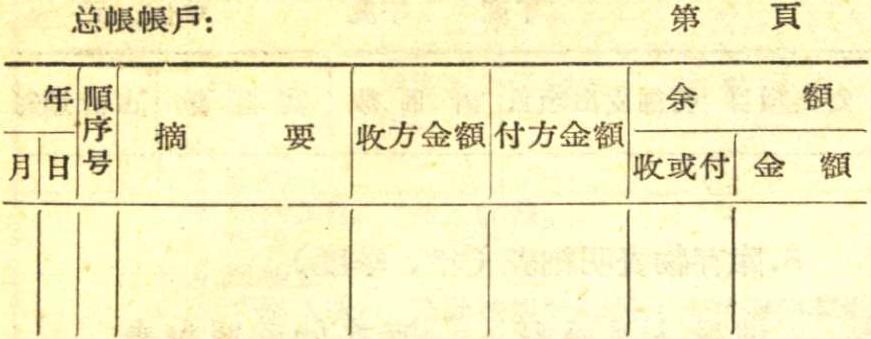

2.三栏式明細帳

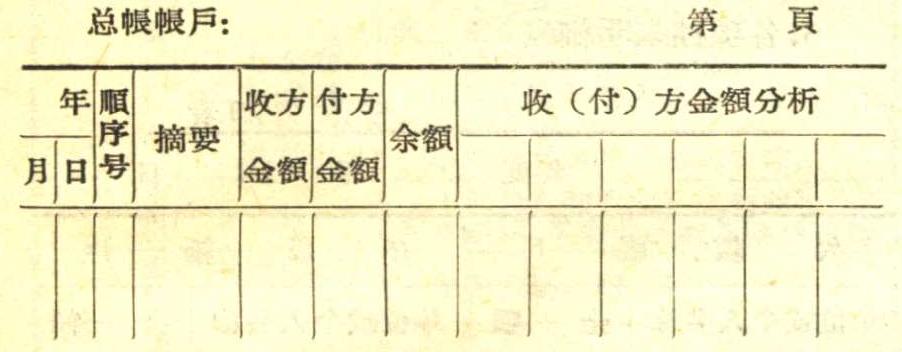

3.多栏式明細帳:

4.庫存物資明細帳:

5.固定財产登記簿:

6.庫存物資登記簿:

(四)会計报表

八、公社会計报表分月报季报和年报三种。編送日期及份数,根据上級的規定办理。年报表包括下列六种。

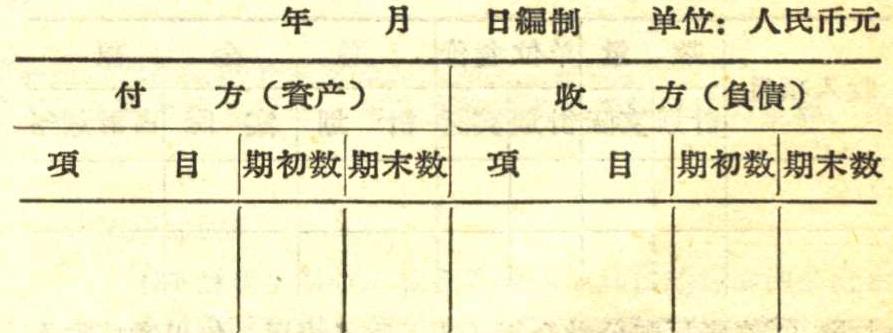

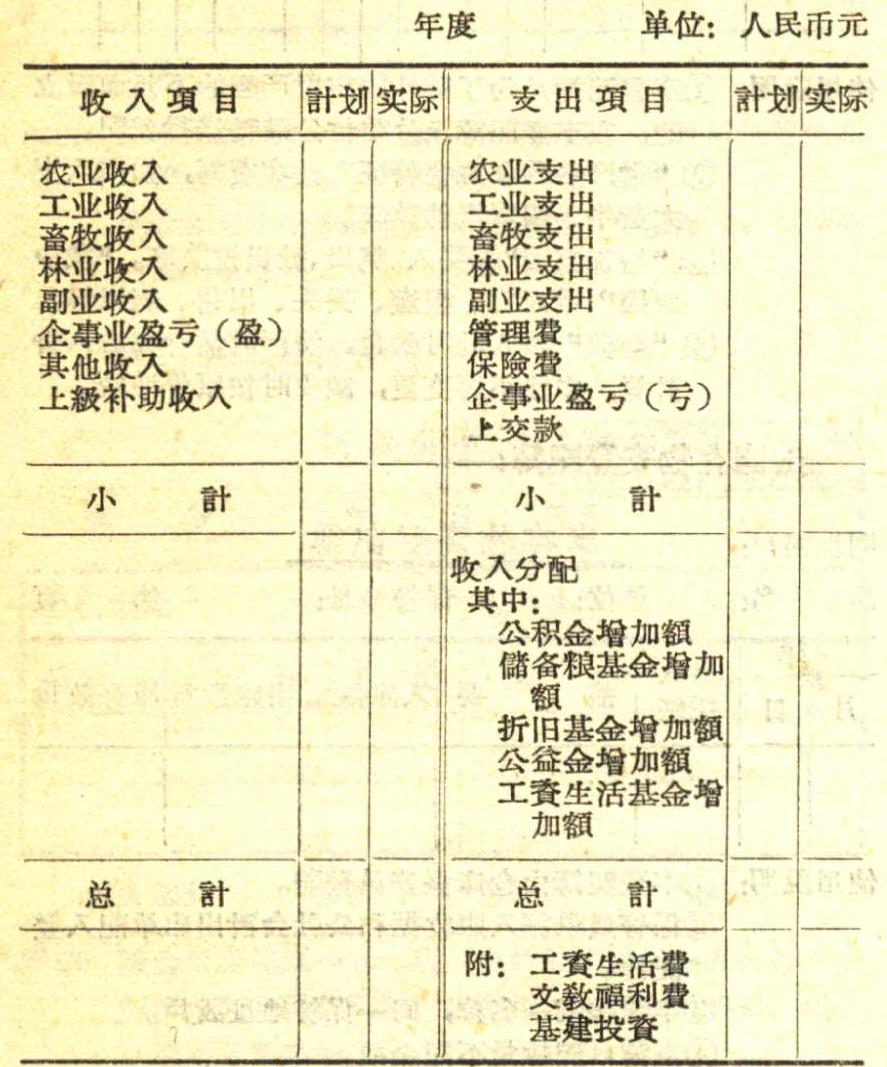

1.財务情况总表(季、年报)

2.收入分配表:反映全年收入分配的綜合情况,借以考核計划的执行情况。

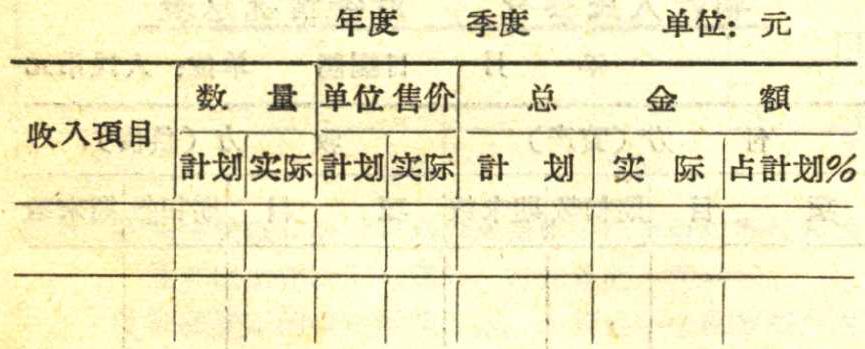

3.收入明細表(年、季度)

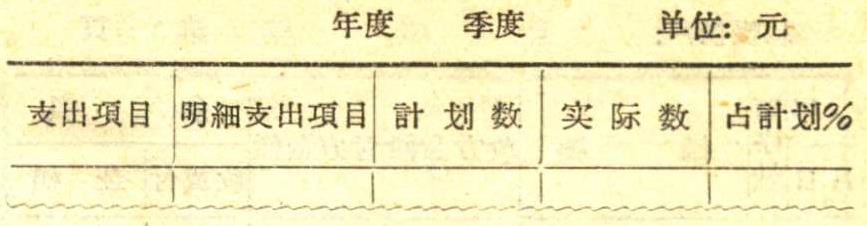

4.支出明細表(年、季度)

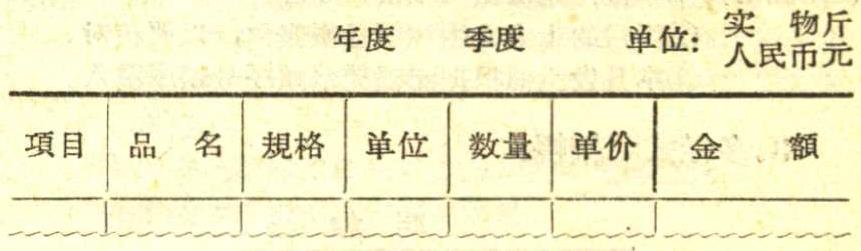

5.庫存物資明細表(年、季度)

6.各項往来明細表

7.月报表——財务收支发生額对照表:因代替总帳其格式已見总帳格式,此处不再重列。

第三章 大队会計部分

(一)帳戸

(二)大队会計凭証

大队使用的凭証有:①現金借据②現金收据⑧实物借据④实物領据⑤記帳凭单。其格式和使用办法与公社同。

(三)大队帳簿

大队使用以下帳簿:

(1)总分类帳(用財务收支发生額对照表代替)。

(2)明細分类帳,包括:

(一)收入明細帳(用多栏式或三栏式明細帳)

(二)支出明細帳(用多栏式或三栏式明細帳)

(三)往来明細帳(用三栏式明細帳)

(四)庫存物資明細帳(用有数量金額的三栏式明細帳)

(3)登記簿有:固定財产登記簿。

以上帳簿格式和記录方法与公社同。

(四)报表

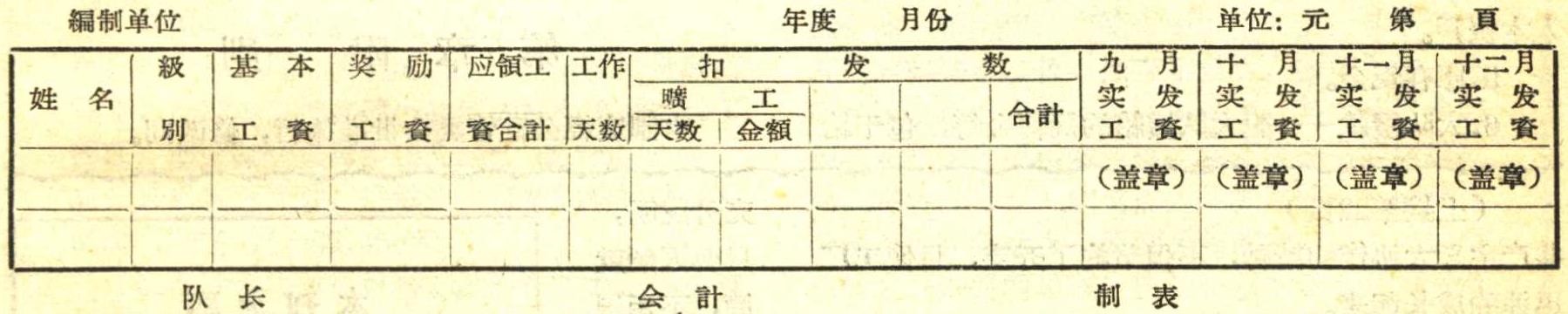

(1)工資花名冊是每月向社員发放工資时的原始凭証,作为报銷依据,其格式

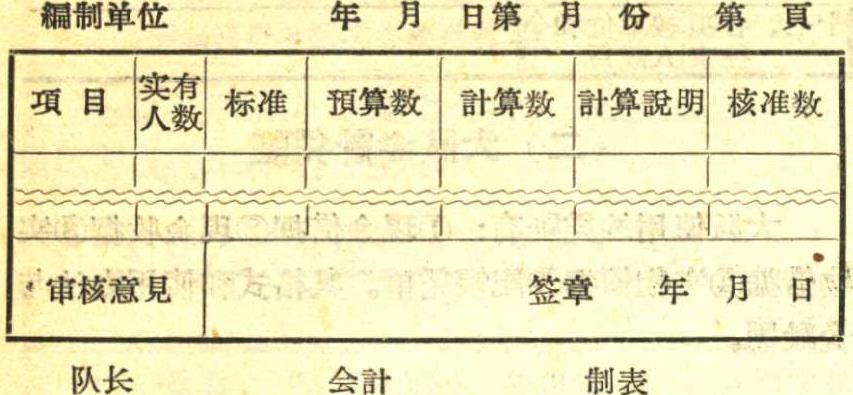

(2)預算表

(3)計算表

第四章 生产队会計部分

(一)生产队所用帳戸及說明

1.其他收入——生产队的旧材料变价收入,廢品收入記入本帳戶的收方,年終与上交款冲轉。

2.小件农具購置及修理費——这部分費用是包干支出,包干款数記入收方,开支数記入付方。

3.管理費——生产的办公費、旅差費記入本帳戶。大队包干之数記入收方,开支之数記入付方。年終結余不上交,轉下年繼續使用。

4.上交款——生产队的其他收入等上交公社时記入本帳戶。

5.庫存現金。

6.大队撥款——記大队撥給的周轉金等,包干給生产队的費用不通过本帳。

7.各項往来。

大队撥給的种籽、飼料、农葯和工資生活費等,不通过帳戶,直接发放使用。

(二)帳簿

1.生产队使用一本收、付、余三栏式明細帳,根据原始凭証直接記入各明細帳戶,不用日記帳和記帳凭証。

2.固定財产登記簿登記本队使用的固定財产(格式見公社)。

(三)报表

1.帳戶余額表(月报表)

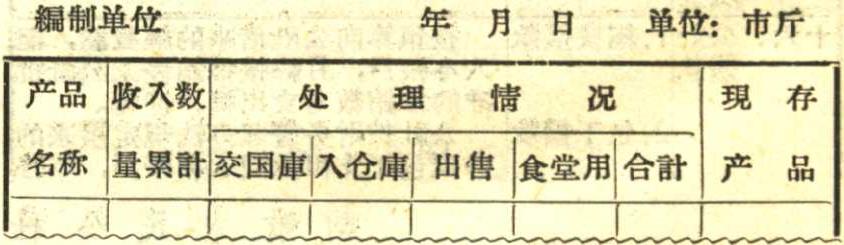

2.产品收获报吿表

第五章 附則本制度經公社管委会批准施行,修改同。

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1958年第11期 > 中国财政1958年第11期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1958年第11期 > 中国财政1958年第11期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号