农民負担問題,对于党和政府团結五亿多农民,发展农业生产、改善农民生活,促进农业合作社的巩固和积累国家建設資金都有很大关系。正因为它是这样的重要,所以資产阶級右派分子便把它选作向党猖狂进攻的目标之一。他們大肆叫囂:“征粮过重了”,“农民接近餓死边緣”,“合作社沒有优越性”等等。显然,这种歪曲事实的誹謗,目的在于挑撥党和政府与农民的关系,企图破坏坚如磐石的工农联盟,削弱人民民主專政的基础,恢复地主阶級、資产阶級的統治,右派分子这样恶毒攻击,已經激起了全国人民的憤怒。1956年农民負担的实际情况就彻底駁斥了右派分子造謠汚蔑的讕言。

1956年我国基本实現了农业合作化。这一偉大历史任务的胜利完成,使农村生产关系发生了根本的变化,使我国农村的面貌煥然一新。就在这一年,广大农民发揮了高度的劳动积极性,出現了农业生产的高潮,战胜了几十年来未有的严重自然灾害。全国农副业总产值比1955年增加了27.4亿元,接近了第一个五年計划最后一年的指标;粮食(不包括大豆)的产量为3,650亿斤,比1955年增加了154亿斤,超过了第一个五年計划最后一年的指标。全国除了灾情严重的地区以外,大多数农民在不同程度上增加了收入,改善了生活。这就显示了农业合作社的无比的优越性。同时,党和政府为了支援农业合作化,支援灾区人民的生活和生产,除了在財政經济和生产措施等方面給予巨大的援助以外,还从农民負担方面給予照顧。

在农民負担問題上,1953年,前政务院三年內稳定农民負担的方針。本来到1956年,便已期滿。照理說根据几年来农业生产有了很大发展的情况,是可以适当地增加一些农业稅收入来适应国家建設資金的需要的;但是党和政府为了进一步鼔励农民积极发展生产,巩固农业合作社,在1956年仍繼續貫彻执行了稳定农民負担的方針。1956年全国农业稅正稅的征收指标确定为349亿斤(包括重灾减免4亿斤,細粮,下同)比1952年实际征收的352亿斤还减少了3亿斤。应当指出:确定全年征收指标的时候,就已經从依率計征稅额中扣出了349.5亿斤(占依率計征稅額的10.4%),准备作为一般灾情减免和社会性照顧之用。这对遭受一般自然灾害的农业社(戶)和因其他原因而繳稅有困难的农戶是一項很大的照顧。后来,由于一部分地区遭受了严重的自然灾害,国家又从卽定的农业稅征收指标349亿斤中减征了29亿斤,其中仅河北一省就减征了7亿斤。适当地照顧了灾区人民的生活和生产。同时,农业稅的附加比例全国人民代表大会第三次会議决定“由原来不超过农业稅正稅的12%提高到最多不超过22%,增加的收入,用来解决一部分乡村小学經費。”但是,党和政府鉴于一部分地区受灾比較严重,又把原来由地方在农业稅附加中自行解决的小学經費,改由国家預算撥款补助了一部分。实际执行的結果,1956年的农业稅附加,全国平均仅达正稅的15%左右(即48亿斤),比原来确定的比例降低7%,即减征22.4亿斤。因此,在这一年中,国家在农业稅負担方面,給予农民的各項减免照顧,共达一百亿斤以上。这是一个很大的数字,相当于河南、江西、湖北、湖南、广东、广西和福建等七个省在正常年景下全年征收的农业稅的总数。如果按全国农业人口計算,等于国家給每人减征20斤公粮。这对于灾区人民生活的照顧和生产的恢复,以及对于农业合作社的发展和巩固,都起了重要的作用。

1956年虽然有一部分地区遭受了严重的自然灾害,但是由于农业合作化的优越性,全国粮食作物和經济作物的产量(一律折算为細粮,以下簡称农业产量)仍达3,452亿斤,比1955年(大丰收年)增加了155亿斤,比1952年增加了528亿斤。而1956年的农业稅負担,无論在征收数量上或負担比例上(农业稅占农业实产量的比例),都是减少和降低的。从农业稅占农业产量的比例来看,已由1952年的13.2%降低到1956年的10.7%。全国农民每人平均的繳稅后的收入已由1952年的521斤增加到1956年的580斤。在非灾地区,农民收入增加的比例还大一些。根据四川、云南、广东、山东等四个省的統計,平均每个农民繳稅后的收入已由1952年的446斤增加到1956年的538斤,增加的速度大于全国平均增加的速度。另据河南省安阳專区19个社的調查材料,有75.5%的社員增加了收入,有14.72%的社員的收入維持在1955年的水平上,仅有9.87%的社員,收入减少了。减少收入的社員主要是:①过去占有生产資料較多,而且有些輕微剝削的上中农;②无劳力或劳力很弱的孤寡戶;③劳力少子女多的少数貧农和下中农;④因患疾病而耽誤参加劳动的农戶。这在合作化初期是一种必然的現象。今后,随着农业生产的发展,合作社的巩固,他們积极参加各項适宜的劳动,就会逐年增加收入。这里最主要的一点是:絕大多数社員增加了收入,生活进一步改善了,他們对党的合作化政策和負担政策是滿意的。

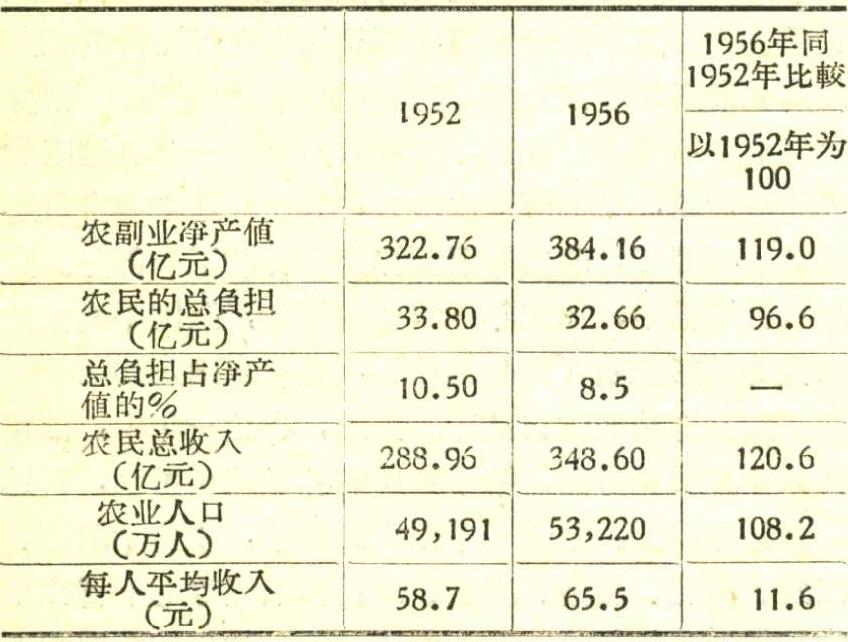

如果在农民收入方面按照农、副业凈产值計算,在农民負担方面把农村的其它稅收計算在內,則1952年和1955年、1956年二年的全国农民收入和負担情况如下表:

从上表可以看出,农副业生产有了很大的发展。农民負担不仅占农、副业凈产値的比例是下降的,而且1956年的总負担額也是减少的。农民的收入,不仅总收入有了很大的增加,而且在我国农业人口迅速增加的情况下,每人平均收入仍然是增加的。这就保証了农民生活的改善。証明了党的农村政策是正确的。这些鉄一般的事实有力的駁斥了右派分子的无耻誹謗。

再从农业社的分配比例来看,也保証了將收入的60—70%分配給了社員。1956年全国农业社的总負担約占农副业总产値的6.5%,集体支出部分(包括生产費用、管理費用、公积金、公益金)約占总产値的25%,分配給社員的部分約占总产値的68.5%。上述比例是按照全国的平均比例計算的。根据山东、陜西、湖南、湖北、四川、新疆等六个省(区)的9,404个社的調查材料,农业社的总負担約占农副业总产値的7.9%,集体支出部分約占总产值的23.36%,分配給社員的收入約占总产值的68.74%。从这个材料可以看出,各种比例与上述全国平均比例有些出入,分配給社員的比例略有提高。在地区之間,由于經营条件、生产費用和負担高低的不同,因而,分配給社員的比例也有很大差別。有些生产費用少、負担率低的社,分配給社員的比例达到70%以上,反之,生产費用大、負担率高的社,分配給社員的比例就仅有60%左右。不过社員收入分配的比例低的社,多数在每人平均收入多的富庶地区,农民的生活比較好;而比例高的社,則多数在每人平均收入少的貧瘠地区,农民的生活幷不好。这是自然条件和历史条件造成的,在短时期內,还难于完全改变过来。只能随着国家大規模建設的发展,經过長时期的努力,逐步加以改变。我們知道,关于正确安排农业社的积累和消費的比例,是一个十分复杂而又十分重要的問題。必須下苦功夫繼續深入調查硏究,尽早的作到更合理的安排。在研究这个重要問題的时候,应当按照国家利益、集体利益与个人利益正确結合的原則进行。幷且对干部和农民也要深入地、反复地进行国家利益与个人利益正确結合的敎育,長远利益与眼前利益正确結合的敎育。

总之,根据上述資料,可以得出如下的結論:①1956年在遭受严重自然灾害的情况下,农副业生产仍然有很大的发展,大多数农民的收入是增加的,生活有了不同程度的改善,显示了农业合作社的无比优越性;②农民負担是不重的,不仅負担比例是下降的,而且1956年农民向国家交納的稅额也是减少的。农民对党和政府的負担政策是滿意的;③党和政府对农民的关怀是无微不至的,是农民利益的眞正代表者,农民对党和人民政府是衷心拥护的,工农联盟是巩固的;④资产阶級右派分子說:“征粮过重了”,“农民接近餓死的边緣”,“合作社沒有优越性”等等,純屬捏造,毫无根据。他們的阴謀是枉費心机的。

同时,我們也应該指出,在1956年农业稅实际工作中也存在着一些缺点和問題,我們認为主要有三个問題:第一、有些地区对“先公后私”原則的貫彻执行不够坚决,原因是有些同志存有片面的群众覌点和輕視国家利益的思想,这种思想助長了某些社員的自私落后思想。他們对灾情减免和社会减免掌握偏寛,减免过多,沒有把应該征收的稅额全部征起来,使国家稅收任务的完成受到影响。第二、某些地区对农业稅附加比例,控制不严,地区之間比例高低过分悬殊,造成負担不合理的現象,引起某些农民的不滿。第三、有些地区对农业稅工作存在着“盲目乐覌”的偏向,認为“群众交粮有习慣,干部征粮有經驗”,幷且过高估計了合作化以后征收工作的有利条件,而对合作化以后出現的新問題,則注意不够。因此,放松了政治思想敎育和組織領导,以致有的地区虽然农作物丰收,但沒有完成国家分配的农业稅收任务或者完成的不够好。这些問題是应当加以正視的。为了克服这些缺点,更好地完成今后的任务,特提出如下的初步意見:

一、应当坚决地貫彻执行中共中央和国务院1957年发布的“关于做好夏收分配工作的指示”。中共中央和国务院在这个指示中指出“首先留下必需的种子和飼料,幷且保証完成国家应該征購的任务,然后按照三定标准留下全体社員家庭所需的口粮”。这就是說农业合作社在收入分配中,除了留下所必需的种子飼料外,应当首先保証国家的稅收任务和統購任务,然后再留下社員所需要的口粮。这条先公后私的原則是不应顚倒的。不仅在夏季征收中应当遵照执行,而且在秋季征收中也应当貫彻执行。对于缺粮社(戶)或粮食仅够自給的社(戶)也应照章征稅,以加强他們向国家履行繳稅义务的覌念。如果他們繳納現粮确有困难时,也可以允許繳納代金。那种不加区別地一律免稅或緩征的做法是不够妥当的。上面已經說过,必須对农村干部和广大社員进行国家利益与个人利益正确結合的敎育,長远利益与眼前利益正确結合的敎育。在进行这种敎育的时候,最好就地取材,选擇易为农民所領会的一些生动活潑的事例。經驗証明,这种敎育方法效果很大。有人認为这是老一套,不說也知道,这种想法是不对的。应当認識到,要使广大农民能够自覚地把国家利益与个人利益正确地結合起来,需要一个長期地艰苦地敎育过程,忽視这种敎育是不对的。

二、合理地进行灾情减免和社会减免。对受灾的地区、社(戶),都应当認眞核实灾情,按照“輕灾少减、重灾多减、特重全免”的原則进行合理的减免。必須反对虛报灾情,克服那种无灾也减稅的做法。同时也要防止应减不减应免不免的偏向。对于社会减免,一般应当根据农业社困难戶的多少(特別注意缺乏劳力的軍烈屬和在乡的革命殘廢軍人的多少)和經济力量的强弱,分別不同情况,給予适当的减免照顧。对于沒有困难戶或困难戶极少而經济力量又比較强的农业社,可以不予减稅的照顧。有的地区不加区別地平均分配减免稅额的做法是不妥当的。

三、农业稅的附加比例必須严加控制。国务院在关于編造1957年国家預算草案的指示中已經明确規定:“农业稅的附加一般不超过正稅的15%”。我們認为这个比例应該解釋为納稅人所繳納的地方附加不超过其正稅的15%(个別地区因有特殊情况經国务院批准超过的可以例外)。如果理解为“一个地区內有高有低,平均比例15%”,那就必然使有的納稅人負担的附加超过其正稅的15%。这样,就失去了控制負担的标准,使納稅人对自己負担多少不摸底,产生思想顧虑,影响其生产的积极性。但是,地方政府根据各地区之間年景丰歉不同的情况,在納稅人負担的附加不超过其正稅的15%的范圍內也可以作合理的調整。

四、繼續加强农业稅工作的領导。各級党政領导从来是重視对农业稅工作的領导的。这就保証了在正确貫彻政策的前提下完成历年的农业稅收任务。但是,近年来有些地区有放松領导的現象。認为“干部征粮有經驗,群众交粮有习慣”,不用加强領导就可以完成任务了。也有些人認为“农业合作化了,群众覚悟提高,不用努力也可以完成任务”。这些想法是不完全正确的。的确,我們的广大干部在农业稅工作方面是有經驗的,我国农民也有向国家繳納“爱国公粮”的良好习慣。但是,一切事务在发展,新的問題也不断的涌現出来。如果我們只滿足于原有的經驗,不加以提高,那就会落后于实际,招致工作的損失。

同样的,如果不对农民群众加强政治思想敎育,他們也会产生偏重于眼前个人利益的現象。如在1956年征收农业稅工作中,由于某些地区放松了政治思想敎育,因此就曾經发生过只顧眼前的个人利益而忽視国家的長远利益的偏向。农业合作化以后,农民政治覚悟有了很大的提高,征稅的單位也大大减少,确实給农业稅工作减少了許多事务,給工作帶来不少有利条件。这是不容置疑的。但决不能因此而放松領导,相反的还应当加强領导,正确发揮和运用这些有利条件,以便更好地完成国家的稅收任务。农业合作化以后,征收單位虽然减少了,但全国仍有400多万个征稅單位,还是相当分散的。同时由于征收农业稅工作的季节性和征收实物的特点,需要在很短的时間內完成繁重的运輸任务,这是十分艰巨的組織工作和群众工作。如果放松了領导,就会影响农业稅工作任务的胜利完成。大家知道农业稅是国家財政收入的重要来源之一,同时又是国家掌握粮食的重要来源之一,因此我們就要繼續加强对这一工作的領导,按照国家政策,努力完成任务。

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1957年第08期 > 中国财政1957年第08期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1957年第08期 > 中国财政1957年第08期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号