定員定額管理是國家預算管理的一个重要方法。分析檢查定員定額执行情况,是定員定額管理的一項重要工作,可以从中發現旣定的定員定額是否符合客覌实际,各机关完成業务計划的進度如何,各机关对預算資金的运用是否節約合理,以及有無違犯財政紀律的現象等。根据定員定額的分析資料,可以研究改進經費預算撥款工作,監督各机关加速完成國民經济計划任务和嚴格遵守節約制度,巩固財政紀律。

如何分析檢查定員定額?

以某部所屬衞生医療机構的情况为例:某部1955年会計报表(年度决算)提出了以下兩方面的情况:

一、財务支出方面:(一般可参閱單位会計报表第二表)

二、定員定額方面:(一般可参閱單位会計报表第三表)

根据以上材料,可以作出如下分析:

一、对業务計划完成情况的分析:

①原計划到年底时,医療机構数应达40个,而执行結果只有39个。报表說明書表明,这是由于机構合幷而减少了一个。

②原計划增加病床1,353張(12,274-10,921),执行結果只增加了1,192張(11,871-10,679),差161張。按國民經济計划規定,年底应到达12.274張,实际只到达11,871張,差403張。病床平均数,实际执行結果差298張(11,248-10,950),只达到計划数的97.35%。

③病床实际使用日数比計划使用日数少200,913天,只达到計划数的94.38%。

病床使用率(即使用日数占实有日数的比例)原計划为87.10%(3,575,937÷11,248×365),即每一病床全年使用日数为318天(365×87.10%)。实际执行結果使用率只达到84.44%(3,375,024÷10,950×365),即每一病床全年实际使用日数只有308.2天(365×84.44%),比計划使用率低2.66%,即少9.5天。

④工作人員和医务人員总数应与病床数成一定比例,旣然病床未如数增加,工作人員总数和医务人員总数当然也不应达到計划人数。但实际执行結果,医务人員已超过計划62人。再从定員比例看,按原計划一个病床平均应有1.39个工作人員,实际有1.42个;应有0.80个医务人員,实际有0.81个。这样計算的結果,工作人員总数超过計划328人,医务人員超过計划109人。說明这些机構执行定員比例是不够嚴格的。

⑤新增病床的开放时間应为全年的24.17%(〔11,248-10,921〕÷〔12,274-10,921〕),执行結果只达22.73%(〔10,950-10,679〕÷〔11,871-10,679〕),比計划开放时間少1.44%,即5.256天(365×1.44%)。1,192張新增病床共少开放6,265个病床日,即减少了这些病床服务时間。

二、对財务情况的分析:

①每一病床原計划支出定額为2,940元(3,307万元÷11,248),实际开支为2,907元(3,184万元÷10,950),比計划低33元。这說明了該机关对節約开支的重視,但对这种情况,有时也要考慮預算定額是否有偏高現象。

②各項經費开支完成計划数的96.28%(比計划数少123万元),業务進度达計划数的97.35%,說明該机关財务進度与業务進度基本相符。但是,經費开支少的原因是什么呢?一方面是由于病床計划沒有完成,全年平均病床数比計划数少298張,如按原計划开支定額2,940元計算,应少开支87万余元;另一方面是由于实际开支定額比計划定額低33元,10,950張病床应少支36万元;兩者合計共少支123万元。

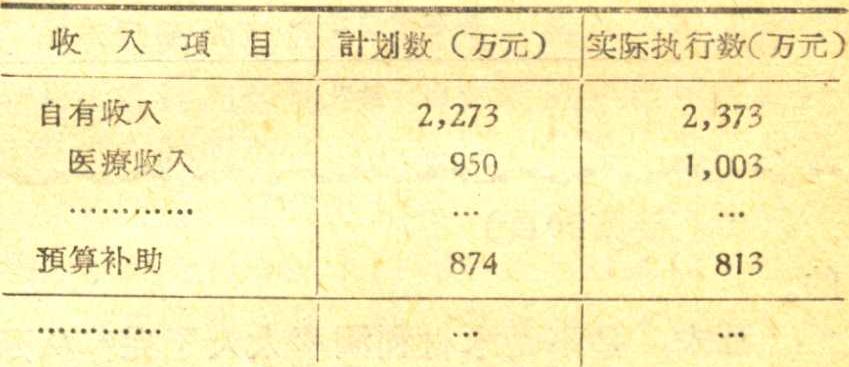

③由于这些机構都是差額补助預算單位,因而需要查明它們的自有收入完成情况和預算补助情况。該部会計报表反映如下:

从上列数字可以看出:自有收入超过計划100万元,預算补助比計划少61万元,每一病床預算补助定額为742元(813万元÷10,950),比計划定額777元(874万元÷11,248)低35元。

根据以上的分析,我們可以槪括認为:这些机構的業务計划沒有完成,預算沒有全部支出,自有收入超过計划,支出有結余,每个病床平均的开支定額和預算补助定額略低于計划。如果再結合該部会計报表第一表資產負債表中所反映的固定資產、庫存材料、暫收暫付、各項往來等科目的增减变化加以研究分析,就能帮助我們对这些机構的財务狀况和業务完成情况作出較全面、客覌的估計与評价。

上述分析方法不僅适用于衞生医療机構,同样也可适用于社会、文敎、行政以及經济建設事業机構。当然在运用时,必須注意結合各种事業的不同特点。例如在分析敎育支出时,可按每一学生的平均經費开支定額,也可以按每一学生的平均助学金、敎学設备費、敎学行政費等項开支定額和每一敎員的平均工資定額來進行分析。在分析勘察、設計經費时,可按每勘察一平方公里的平均費用,設計每一平方米的平均費用來進行分析。总之,要根据被分析部門的特点作具体分析,不可千篇一律机械套用。

为了廣泛地开展定員定額分析,加强定員定額管理,还要从認識上和工作方法上解决以下几个問題:

一、有些同志說:“財政部和主管部沒有制定定員定額,怎么能够進行定員定額分析呢?”;“現有的定員定額項目太少,在經費开支中比重不大,因而分析定員定額沒有多大意思”;“各机关所屬單位情况不一致,又沒有每个單位的定員定額,怎能進行定員定額管理呢?”……,这些糢糊認識阻碍着定員定額分析工作的开展,因而必須予以澄淸。

沒有財政部和主管部制定的定員定額能不能進行定員定額分析呢?我們認为是能够的,因为任何机关的經費开支和它的業务量实际上都存在着一定的比例关系。譬如一个林野調查机構的全年預算开支为1,200万元,計划調查森林1,000万公頃,那末,在还沒有預先規定的定員定額的情况下,1,200万元預算开支和1,000万公頃之間的比例关系(1,200万元÷1,000万公頃=每公頃1.2元),也可以用來和会計报表中实际执行数字進行比較,作定員定額分析。現有的定員定額項目太少,占經費預算的比重不大,是不是就沒有進行定員定額分析和定員定額管理的意义呢?不是的,我們認为目前定員定額項目确还很不完备,但是如果因此而忽視这項工作,定員定額管理就永远不会完备,廣大的財政和財务工作者便長期不能掌握这个工作方法。我們应該从已有的工作条件出發,進行分析研究,積累經驗,創造和拟定更加完备的定員定額項目,修訂和补充不合理的、不健全的定員定額項目。

至于各机关所屬單位情况很不相同,是不是等到給每一个所屬單位都制定好一种定員定額后,才能分析呢?我們認为,尽管各机关所屬單位層次很多,單位很多,但如果我們掌握了該机关的綜合定額就可以進行分析了。同样地,各主管部如果掌握了各二級机关的綜合定額也就可以分析了。譬如前边所举某部所屬39个医療机構,可能其定額各不相同,但是只要我們掌握了該部綜合开支定額是2,907元,就能進行審核分析。

二、分析定員定額时,必須注意以下几点:

①必須掌握單位預算中有关定員定額的原始資料。譬如,每一个經办同志都可以就自己主管的某項經費开支,建立一个登記簿,其格式如下:

按照以上格式將預算資料登記后,当追加追减預算时,应随时查明增减的原因,將变动的那一目金額和業务数量記上去,不然便無法与报表提供的資料進行比較考核。

如果是預算差額补助的單位,还应將其收入預算登記上去(格式可参照單位預算表格略加变动),以便考核。

②利用会計报表資料。在利用会計报表时,应先查明报表資料是否完整齐全。有些机关因为所屬單位層次多,單位多,分布廣,有时会因个别單位报送不及时,以致漏列,有时則由于上期漏列,本期又多列了,須要加以檢查,以便与預算資料推行比較。預算差額补助單位除应將預算补助数列入报表“差額补助費”目內外,幷应查明所屬差額單位的收支对照表是否彙齐附送,如果沒有这些資料,对差額單位的定員定額就無法進行分析。其次,报表支出数分为“銀行支取数”和“实际支出数”兩欄,我們在利用报表資料时,应利用“实际支出数”,因为这些开支是眞正投入業务工作中去的开支,“銀行支取数”則有一部份幷沒有眞正支付,而被用于暫付款、往來款、庫存材料、庫存現金等等方面。再次,如有个别單位根据政府决定改变过領導关系,也应注意檢查。

基本建設支出原則上是不应攤入平均开支定額的,因为它不是經常性的开支,否則往往会使定額数字呈現畸形,以致年度与年度之間,季度与季度之間,以及相同类型的机关之間無法作比較。但是由于1956年在設計和編造預算时,曾規定將价値200元以上,使用期限一年以上的零星購置費也視作基本建設,因而在分析定員定額时,应尽量將基本建設預算和报表中这一部份数字挖出,列入經費部份,攤入平均定額。

有些开支項目,如敎学設备費、被服裝具器具等設备購置費,或房屋修繕費、業务費等等,在一年之內各季的开支可能很不均衡,在作年度分析时是可比的,但在作季度分析时却常常表現得很畸形。在这种情况下,就应对这些費用加以适当的注意和檢查。当然,如果一个机关所屬單位很多,而我們只对該机关作綜合分析时,少数單位的突出情况往往因所占比重很小,对整个情况影响不大,因而分析比較的結果,往往还可以大体保持正确。

三、选擇定員定額項目的条件。在定員定額項目不完备、不健全的情况下,我們应該繼續加以研究、补充和修訂。但在規定定員定額項目时,如何选定定員定額項目却是一个重要的問題,必須从以下兩个方面來考慮:

首先要找出業务活动中最有代表性和槪括性的業务量名称作为定員定額項目。譬如医院选擇了“病床”,学校选擇了“班次”、“学生人数”,托兒所选擇了“兒童数”等項目。这些都能代表和槪括各該單位業务活动的数量指标。但是还有許多事業部門的項目应該怎样去选擇更为适宜,目前还沒有很好解决,須要很好地加以斟酌和确定。

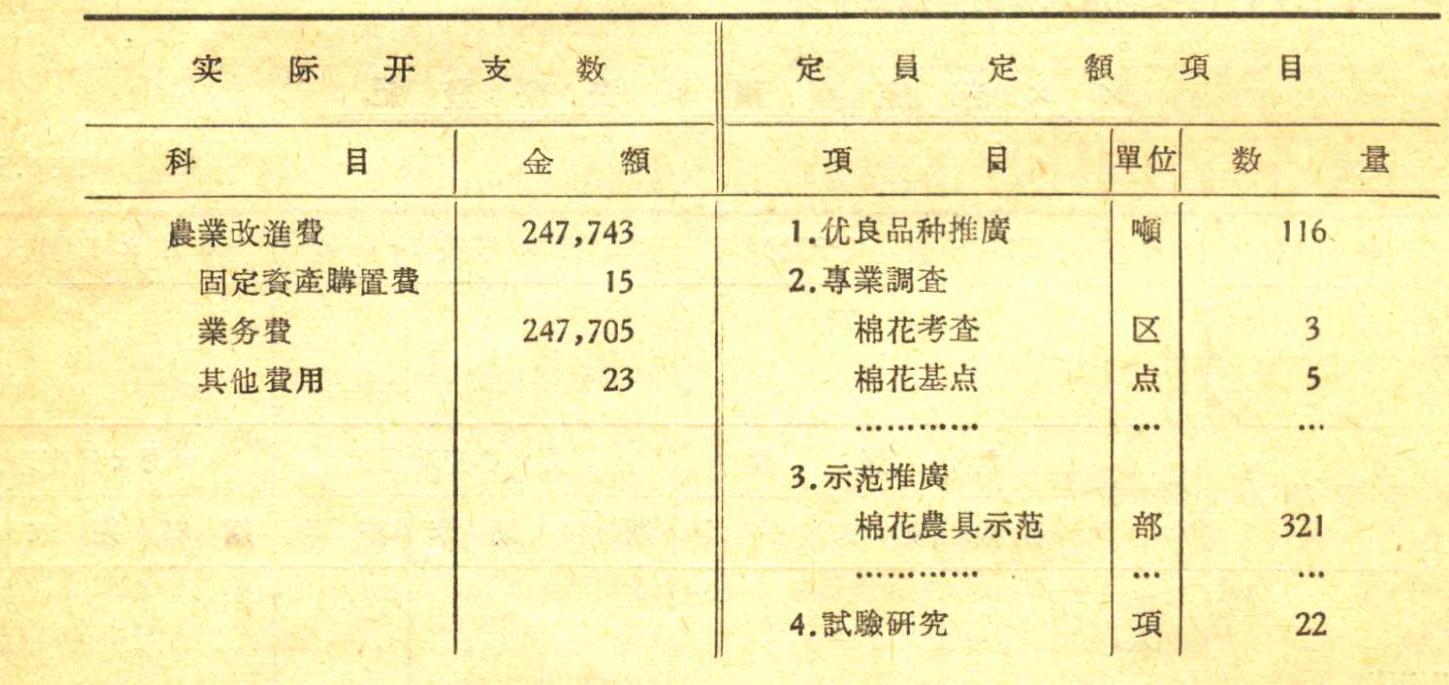

其次是选定的定員定額項目,要与預算科目(尤其是“項”、“目”、“節”)的構成相銜接,不然就無法求出平均开支定額,無从發揮定員定額監督的作用。譬如下列定員定額項目就是互不銜接的:

从上述例子中可以看出,定員定額項目說明了農業改進業务的工作数量,但是農業改進費开支金額究竟用于那一項業务,开支各有多少,每一項業务的單位(噸、点、区)平均定額是多少,就計算不出來。因而,就須要修改定員定額項目,或者把“農業改進費”一項相应地分为四个“項”,以便分别計算。总之,互相脫節是不恰当的。

最后,必須注意的是当我們作完了定員定額分析之后,还只是完成了綜合分析和綜合核算的过程,分析的結果一般說还只能帮助我們提出問題和發現問題,幷沒有作出最后的肯定結論和提供解决問題的方案。譬如前边所举某部衞生医療机構的例子,机構数少了一个,是不是沒有完成國家計划任务呢?为什么会發生减少呢?这就需要我們作進一步的調查研究。尤其是財政(或財务)部門,在綜合分析了各机关、各單位的定員定額狀况后,必須結合具体的調查研究,才能作出对該机关業务完成情况、財政資金运用等方面的正确評价,才能更好地發揮定員定額管理和財政監督的作用。

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1956年第02期 > 中国财政1956年第02期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1956年第02期 > 中国财政1956年第02期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号