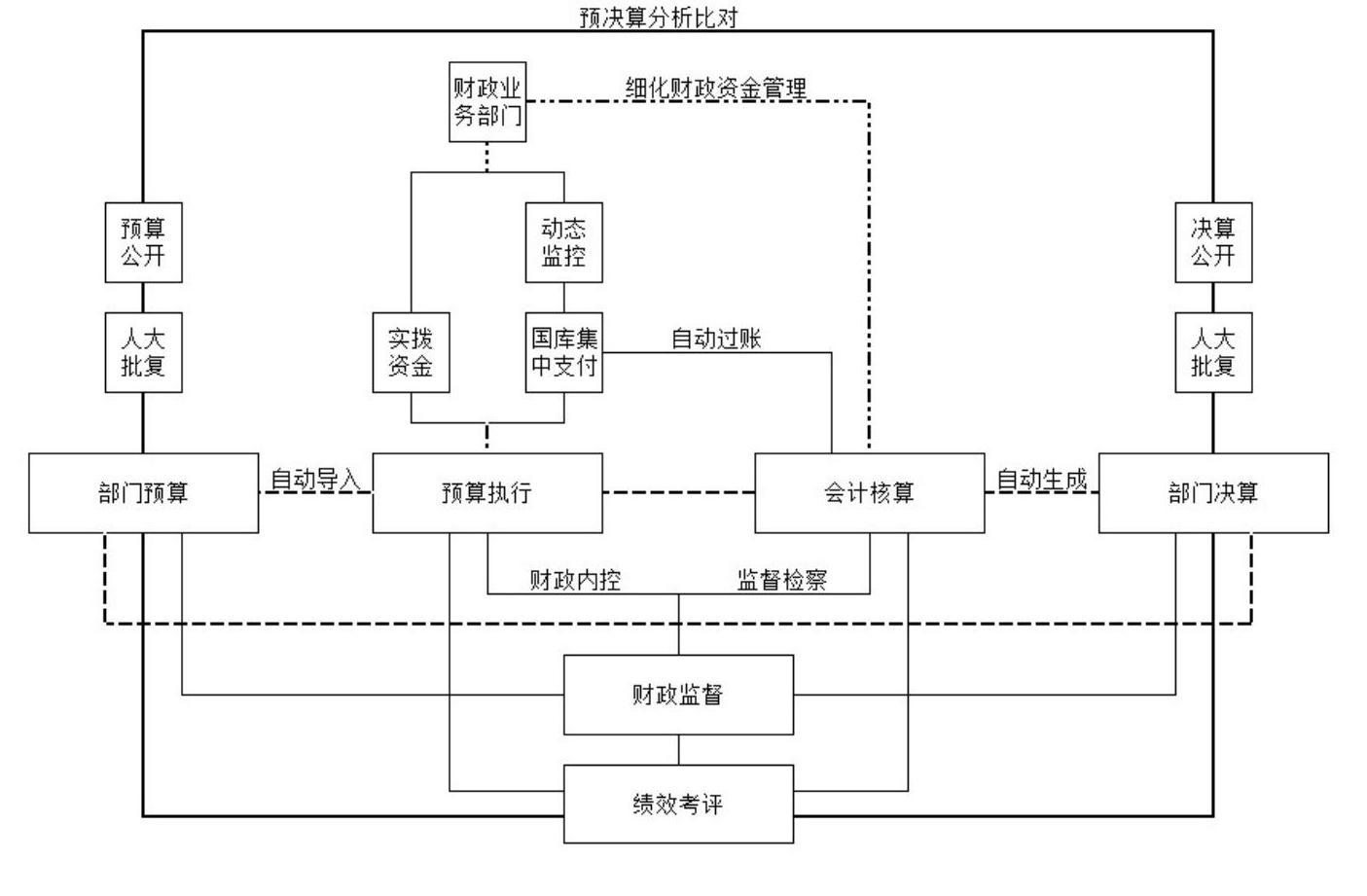

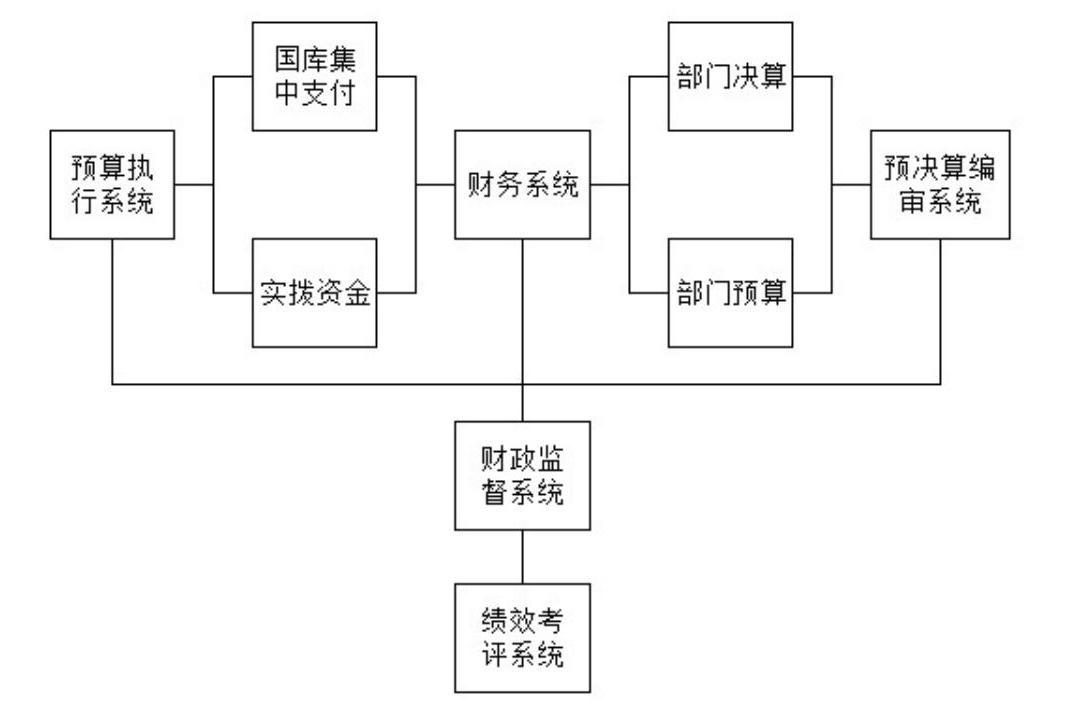

近年以来,天津市财政部门创新管理思路,以津南区为试点,依托现代化的信息技术手段,建立了“本年部门预算编制——预算执行——财务核算——部门决算——次年部门预算”的智能化财政工作系统,同时纳入绩效考评、财政监督、信息公开等内容,形成具有高度自洽性、自适应性和自调整性的财政管理体系,有效降低了财政管理风险,全面提高了财政工作管理水平和智能化水平(如图1)。

财政信息系统互联互通改革的必要性

随着社会经济的不断发展和财政支出责任的逐步加大,财政工作相对繁重,相对隔离的财政信息系统已经不能满足财政科学化管理的需要。具体表现在:

一是不利于现代化财政体系建设。部分预算单位在实际工作中仍然没有树立起“一本预算、一本决算”的思想,对财政预算的编制和执行过于随意,不按预算安排进行会计核算,各项资金混用、跨科目核算问题时有发生,导致部门预算、核算、部门决算间对应关系混乱,不能有效保证部门决算真实性和账表一致性,给财政决策造成了一定程度的不利影响。

二是不利于开展常态化财政监督。受隔离的财政信息系统影响,不同信息系统提取出的数据五花八门,系统间数据衔接也存在较大困难,不利于财政监督部门设定统一、规范的评价指标体系,致使日常财政监督缺少有力抓手,只能依靠随机抽查的方式开展,难以做到常态化监督管控。

三是不利于落实部门内控制度。受隔离的财政信息系统影响,可利用财政信息质量较低,给内控制度具体指标和细节的落实带来了一定程度的阻碍,降低了内控制度的管控效率和实际效能。

四是不利于开展有效的绩效评价。目前通用的财政绩效评价方法方式相对单一,评价体系适用性较差。绩效评价往往仅停留在简单的数据统计层面,缺少充分的数据支撑,财政管理要求对财政资金的使用效能进行具有统计学意义的分析评价能力,财政信息系统互联互通改革的直接成果可大幅提高财政信息的可利用水平,为构建有效的绩效评价体系提供基础。

财政信息系统互联互通改革的主要设想

财政信息一体化系统包括5个相对独立又互相依存的子系统,分别是预决算编审系统、预算执行系统、财务核算系统、财政监督系统和绩效考评系统。一体化的财政管理系统将是一个由数据循环和资金循环组成的双循环系统,结合相应触发条件和量化指标体系构成的智能化业务处理系统,通过系统化、标准化的系统运作,最大程度减控人工介入风险,以自动化手段提高部门工作效率和业务规范水平,为推动国家预算管理体系改革提供基础。

(一)完善预决算编审体系是改革的核心内容

宏观上讲,预决算编审系统是一个从本年部门预算编审到本年部门决算编审再到次年部门预算编审的上升式循环系统,是其他四个子系统的基础,其核心在于编和审,而编和审的关键在于资金分类的规范性和易操作性。

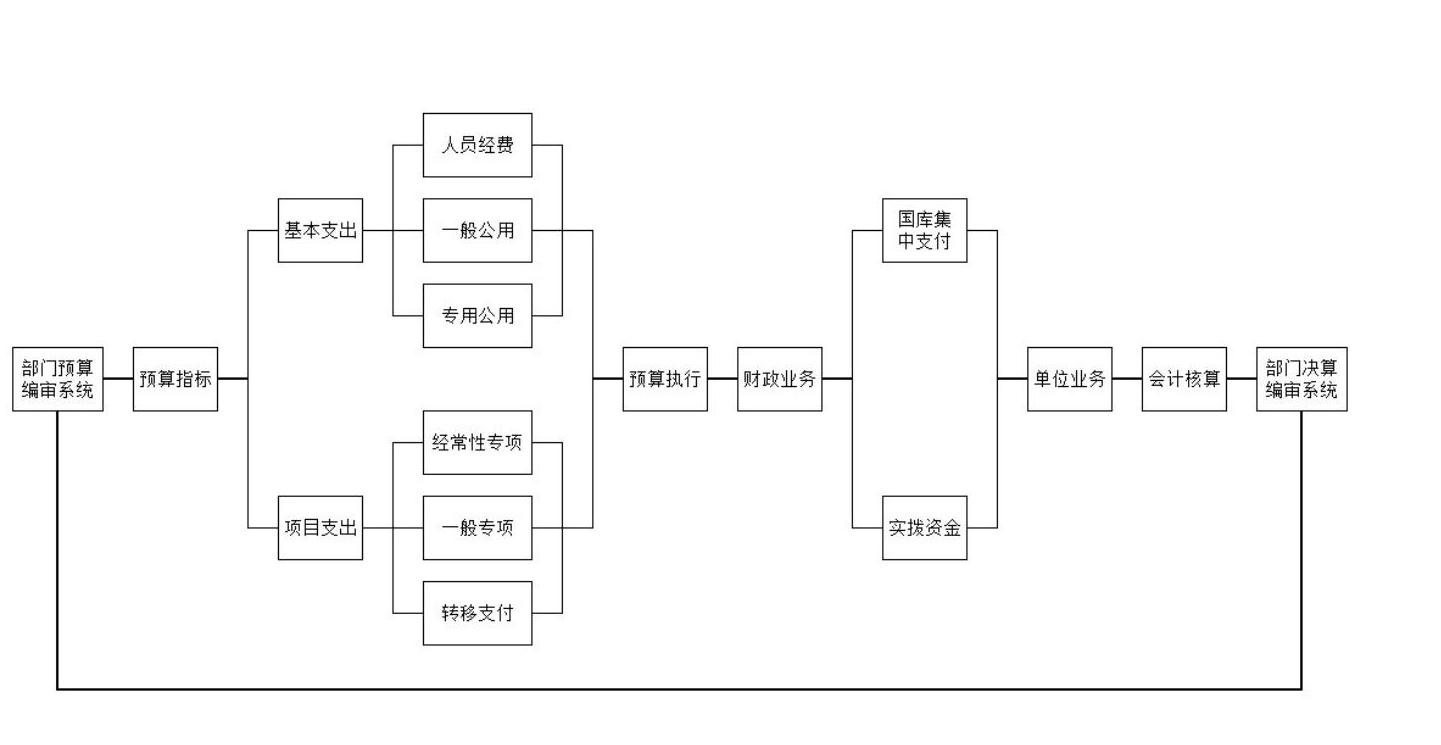

预决算编审系统以预算编制为起点,通过“两上两下”的方式,使用部门预算编制软件,结合标准化的预算编审要求编制本年部门预算,编制完成后,部门预算数据将顺序下发至预算指标系统、国库集中支付系统、预算单位财务核算系统和部门决算系统,将预算指标作为后续业务开展的基准线,切实落实部门预算的管控地位(如图2)。具体来看:

第一,部门预算编制完成后,将部门预算编审系统中的数据平滑导入预算指标系统,作为次年预算执行的起点;

第二,各业务科室对预算指标系统内的数据核对无误后添加确认标记,预算科确认后,预算指标自动导入国库集中支付系统;

第三,财政和预算单位通过国库集中支付系统发生的资金拨付行为经确认后,一方面将在总预算会计中自动生成记账凭证,另一方面将在预算单位财务核算系统中自动生成记账凭证,全面降低人工核算风险;

第四,年度终了,预算单位自行核查并调整本单位财务信息,核查无误后一键生成部门决算报表,并导入部门决算系统,从系统上规避部门决算与财务信息不一致的情况;

第五,部门决算审核通过后,系统将三年内数据反馈至部门预算编审系统,并下发至各财政业务部门和各预算单位,作为其编制次年部门预算的参考数据。

(二)扩大国库集中支付范围是预算执行改革的中心

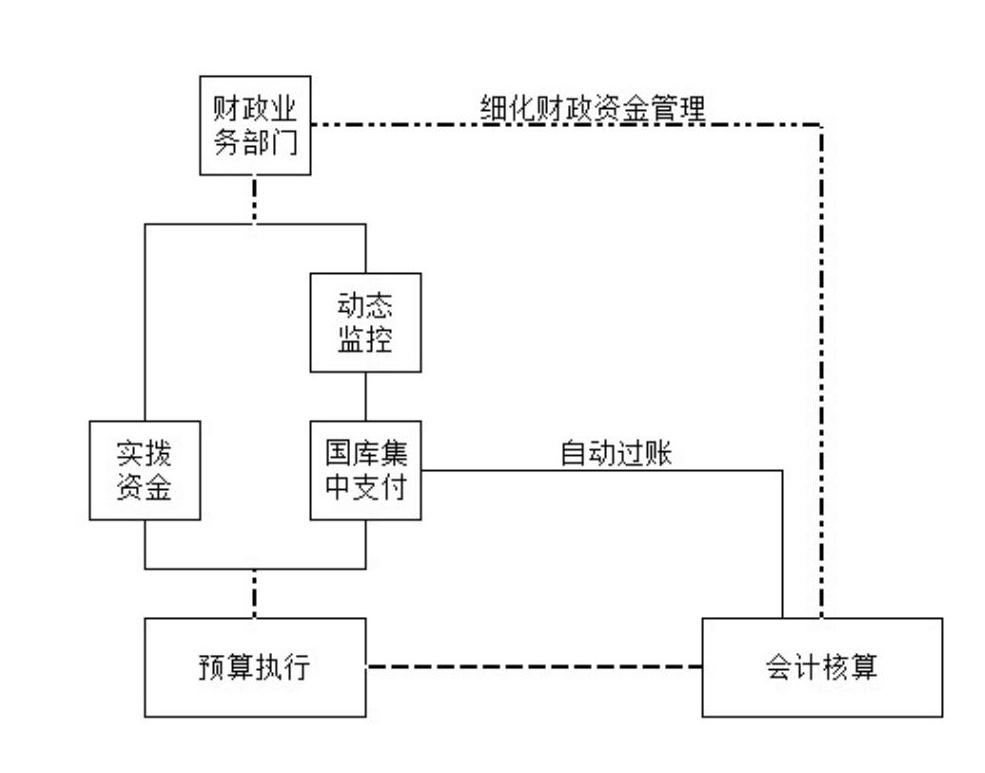

预算执行系统是依托预决算编审系统设定的,以批复预算单位预算指标为起点,财政部门、预算单位完成财务核算为终点,中间引入财政业务部门对预算单位的日常监管而形成的封闭式管理系统(如图3)。这一系统的基础功能是降低人工核算因素对财务信息准确性、及时性、真实性的不利影响,同时也给财政业务部门、监督部门开展日常监管提供了平台。

预算执行系统包括两部分内容,一是预算资金从财政部门到预算单位,亦即下达预算指标、批复预算计划以及拨付预算资金等工作环节;二是预算单位的实际支付行为,也就是财政资金的使用情况等。

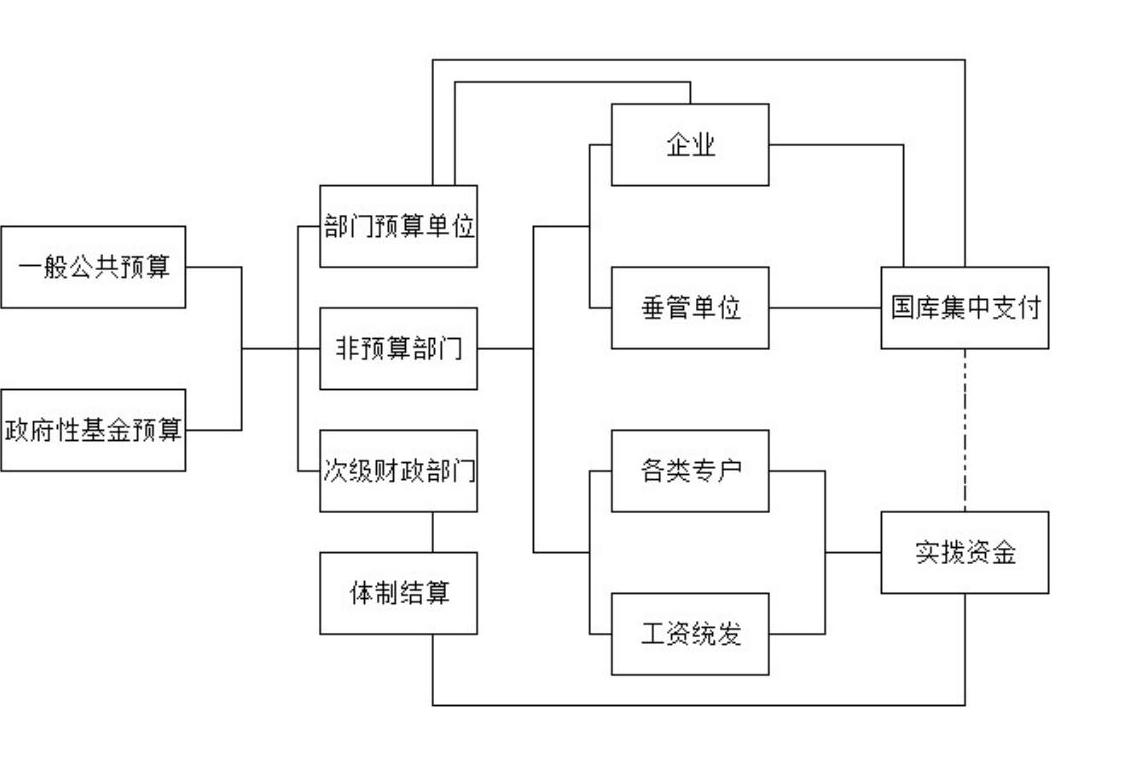

在实际应用中,要着重扩大国库集中支付资金占财政预算执行资金的比重,逐步减控实拨资金规模,扩大国库集中支付涵盖范围,理顺财政管理体系,尤其是将给“非预算管理单位”安排的财政资金纳入到国库集中支付体系中,提高财政部门对财政资金的监管能力(如图4)。

具体来说,一是要将对企业安排的预算支出分解至有关部门预算单位,并在预算执行过程中通过财政直接支付方式实现,提高预算执行效率,防范腐败风险;二是要将批复至上级政府垂直管理的行政事业单位预算资金纳入国库集中支付管理,并通过财政授权支付方式完成预算执行;三是要将原本通过实拨方式拨付的专户资金、工资统发资金以及上下级财政体制结算资金一并纳入国库集中支付体系,落实国库集中支付制度在预算执行中的主体地位,逐步弱化实拨方式,仅将其作为应急支付手段。

(三)建立一体化财务核算系统是提高预算执行质量的关键

财务核算系统是以各预算单位为用户开发的,便于各预算单位进行规范化财务核算的信息系统,是预算执行系统的延续,也是财政监督系统和绩效考评系统运行的基础。之所以把财务系统作为财政系统互联互通改革中的一个单一环节,并不是因为财务系统运行的封闭性或单一性,而是因为财务系统是其他几个系统高效运行的载体或是反馈基础。因此,财务核算系统是五个系统中政策性最强、对细节要求最严格的系统(如图5)。对于财务核算系统,应当充分利用三个科目约束体系,规范预算单位财务核算行为。三个约束体系分别是指会计科目宏观约束体系、收入支出功能科目横向约束体系和支出经济科目纵向约束体系。

会计科目是依据《会计法》及各项财务制度建立起来的较完备的宏观约束体系,各会计科目间的勾稽关系能够较为清晰地反映各预算单位的财务状况。我国现行的适用于行政事业单位的会计制度,包括但不限于《行政单位会计制度》 《事业单位会计制度》 《中小学校会计制度》等,经过多次讨论修订已经相对成熟,能够对各部门的财务核算起到基础性约束作用。

政府收支功能科目体系脱胎于预算收支分类科目体系,是我国在进行财政管理国际化接轨时修订执行的。现行政府收支功能科目体系按照四本预算相互独立又相互联系的划分准则,对收入和支出功能科目进行了具体规范,收入方面主要分为税收收入和非税收入,支出则按照教、科、文、卫、体、环、安等资金用途进行约束,虽然规范程度仍然有待细化,但已经满足了实现横向约束的基本要求。

支出经济分类科目是政府收支分类科目体系的一部分,是在政府收支功能分类科目基础上建立起来的对预算单位财务核算的纵向约束。该科目体系按照资金的具体使用用途对财务核算进行了细化,区分了工资福利支出、商品服务支出、对个人和家庭补助支出、资本性支出、对企事补助支出等内容。尽管支出经济分类科目体系的细化程度与各预算单位的实际情况仍有出入,但是这一科目体系的建立对实现财政管理纵向延伸有着重要意义,为进一步规范预算单位财务核算提供了思路。

总的来说,如何提高财务从业人员对三个科目体系的理解和运用能力,将是敦促各预算单位树立部门预决算意识,规范预算单位财务行为,提高财务信息可利用性的重点发力方向。

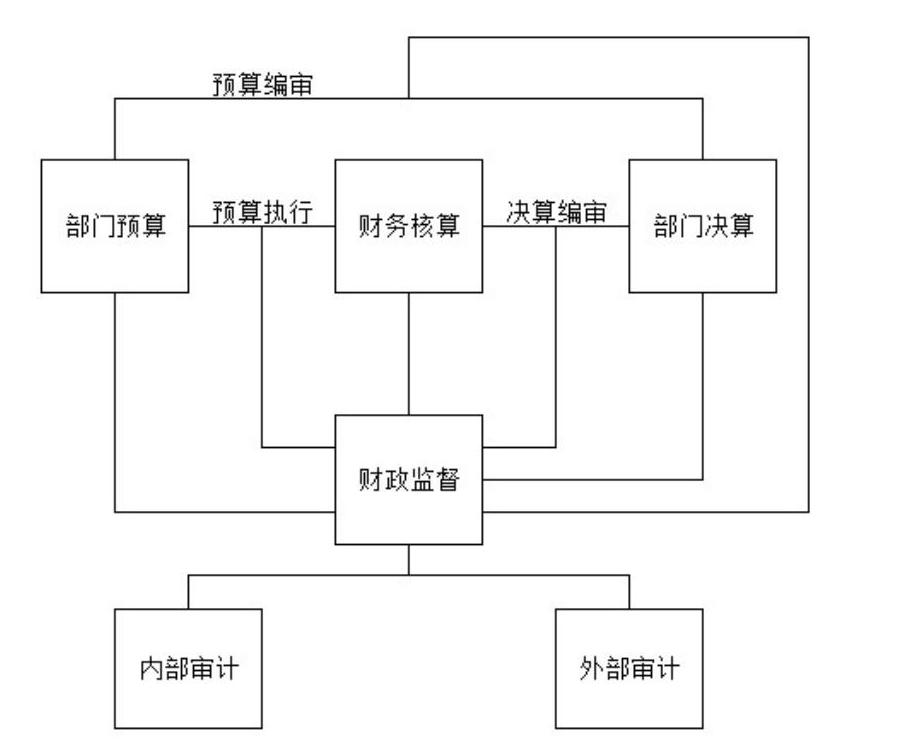

(四)强化财政监督体系是各系统稳定运行的有效保障

财政监督系统是依托于“预算——核算——决算——预算”的封闭系统建立起来的,是对财政部门和预算单位业务开展情况的监控,也是绩效考评系统的基础之一。财政监督系统主要分为内部审计和外部审计两部分,内部审计又分为财政内部审计和预算单位内部审计两方面(如图6)。

财政监督系统的主要监督对象是财政部门和预算单位的相关业务行为和行为流程,将部门预算、财务核算、部门决算的执行(编审)程序和执行(编审)结果数据传入财政监督系统,财政监督系统通过预置的指标体系对监控内容进行评价,各部门根据评价结果确定重点检查和整改内容,进而落实财政监督职责,发挥降低财政风险的作用。

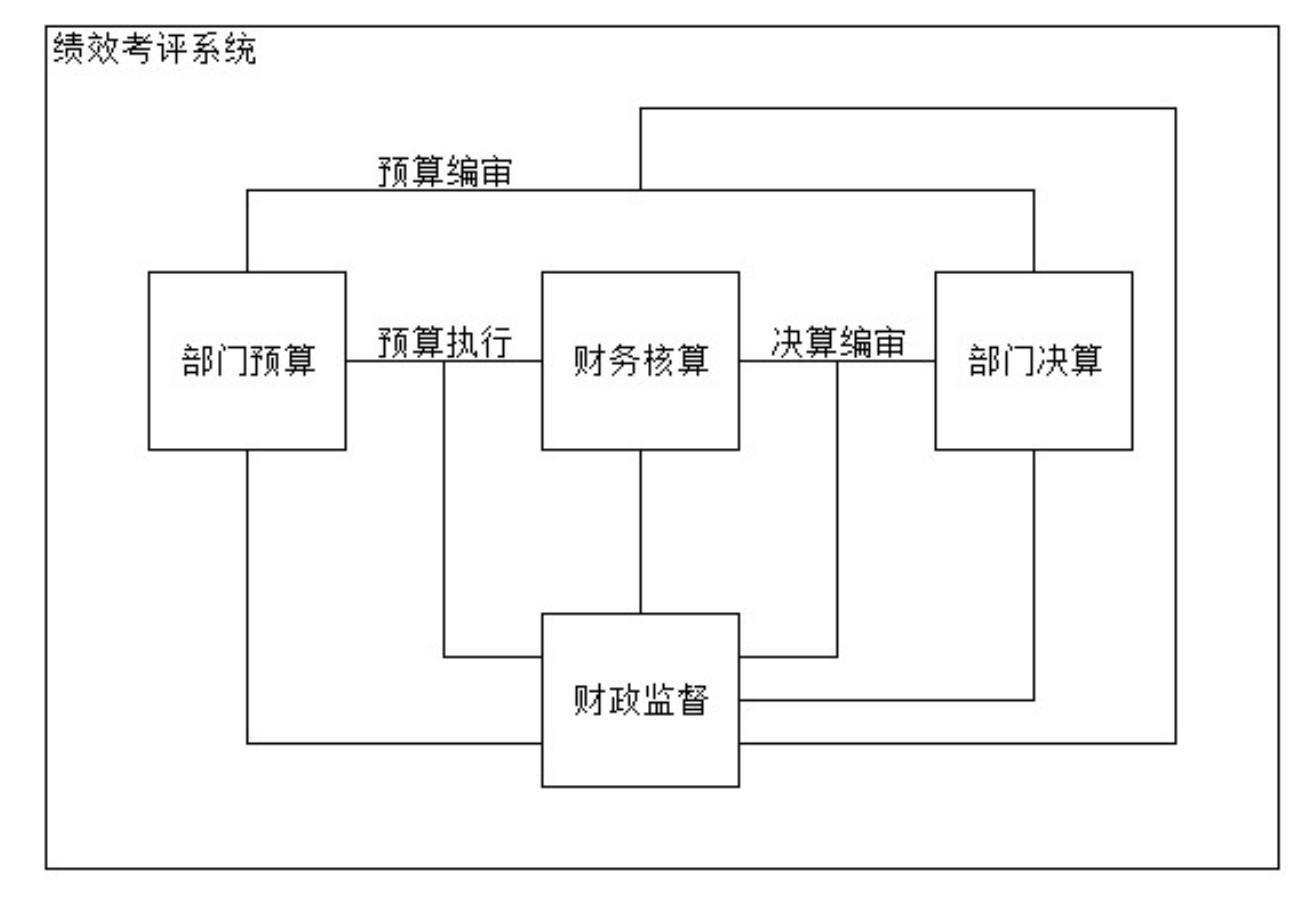

(五)完善绩效考评系统是推动改革进程的重要助力

绩效考评系统是建立在前文四个信息系统执行结果和执行过程的基础上,对财政部门、预算单位财政工作的综合考评系统。绩效考评系统与财政监督系统运作方式相似,都是通过预置指标体系对各系统执行过程和执行结果进行评价,但是评价的方式和目的却不尽相同。

财政监督系统的评价指标体系是以国家现行法律法规为依据设定的,具有严格意义的规制性目的,侧重于对各部门业务行为的合法性、合规性评价,并据此开展检查整改,确保各部门业务行为守法依规。

绩效考评系统的指标体系是针对各系统执行的效率和质量设定的,更加侧重于对各部门业务行为的合理性、必要性、有用性进行评价,并以此为参考,约束预算安排,合理使用财政资金,提高财政效能,在此意义上,财政监督系统评价结果也是绩效考评系统的重要考评内容之一(如图7)。

天津市津南区财政局财政信息系统互联互通改革将各个相对割裂的财政信息系统整合起来,建立起便于开展财政管理的大数据平台,一方面通过大数据平台建立“预算——核算——决算”间的约束关系;另一方面通过大数据平台建立起更加科学、更具操作性的财政监督和绩效考评体系,加强对财政资金使用情况和使用效能的日常监管,并借此建立起以预算执行结果倒逼预算改革的体制机制,不断细化、规范部门预算、部门核算、部门决算编审,可有效提高财政数据的准确性和可利用性,为深化财政体制改革打好基础。

责任编辑 李烝

附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号