摘要:

平衡计分卡最初是作为一种绩效评价工具,经过不断改进和发展完善,现在已经演变成一种适用于所有组织的战略绩效管理系统和有效的沟通工具。在我国现阶段预算绩效管理改革中引入平衡计分卡的理念和方法,可以有效克服现行预算绩效管理模式存在的缺陷,不仅是预算管理方法上的创新,更是对政府执政理念、行为结果、责任和效率进行优化升级的主要途径,同时也是促进社会公平、提升政府治理水平的理想切入点。

平衡计分卡在政府部门预算绩效管理应用中的架构调整

平衡计分卡是一种通过设计绩效目标和指标而将战略转化为行动的绩效管理工具。在政府部门预算绩效管理中应用平衡计分卡,可以根据政府部门预算支出的特点,借鉴企业平衡计分卡的框架模型和四个维度的不同内涵,对平衡计分卡模型中四个维度的架构做出适当调整,以更好地将部门的使命和战略清晰地传达给预算资源的提供者和公共服务的接受者,并接受公众的评价。

由于政府部门是使命驱动型组织,其最终目标不是取得财务上的成功,而是实现与其社会影响和使命有关的战略目标。因此,在政...

平衡计分卡最初是作为一种绩效评价工具,经过不断改进和发展完善,现在已经演变成一种适用于所有组织的战略绩效管理系统和有效的沟通工具。在我国现阶段预算绩效管理改革中引入平衡计分卡的理念和方法,可以有效克服现行预算绩效管理模式存在的缺陷,不仅是预算管理方法上的创新,更是对政府执政理念、行为结果、责任和效率进行优化升级的主要途径,同时也是促进社会公平、提升政府治理水平的理想切入点。

平衡计分卡在政府部门预算绩效管理应用中的架构调整

平衡计分卡是一种通过设计绩效目标和指标而将战略转化为行动的绩效管理工具。在政府部门预算绩效管理中应用平衡计分卡,可以根据政府部门预算支出的特点,借鉴企业平衡计分卡的框架模型和四个维度的不同内涵,对平衡计分卡模型中四个维度的架构做出适当调整,以更好地将部门的使命和战略清晰地传达给预算资源的提供者和公共服务的接受者,并接受公众的评价。

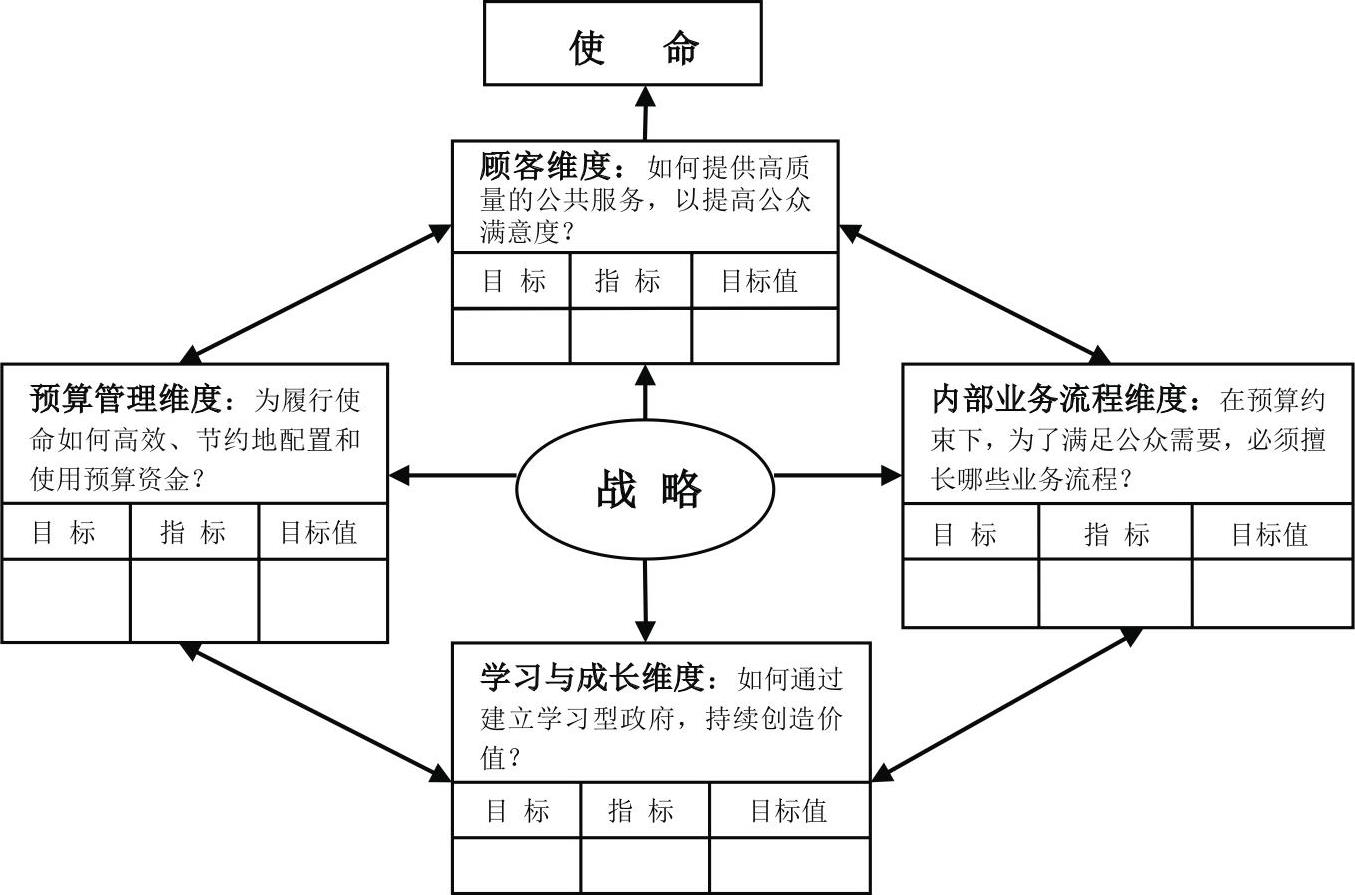

由于政府部门是使命驱动型组织,其最终目标不是取得财务上的成功,而是实现与其社会影响和使命有关的战略目标。因此,在政府部门预算绩效管理的平衡计分卡模型中,部门战略是核心,使命目标被提升到管理框架的顶层。对政府部门预算进行绩效评价和管理的四个维度可以转化为:顾客维度、内部业务流程维度、预算管理维度、学习与成长维度。其结构如图1所示。

平衡计分卡在政府部门预算绩效管理中的具体应用步骤

(一)明确政府部门的使命和愿景。每个组织都有自己的使命,用于说明其存在的理由、核心目的和基本目标。政府部门的使命代表了其社会责任(职责),也代表了其存在和获得预算支持的理由,以及通过努力要达到的结果。愿景描述的是组织的发展方向是什么?组织在5~10年后会是什么样?部门愿景阐述能帮助员工理解他们为什么以及如何支持部门发展。

(二)制定部门战略及目标。基于有限的预算资源,部门应当根据政府总体战略规划中的战略目标及实现目标的措施、任务,同时结合利用SWOT分析的结果,制定本部门的战略计划,确定在今后一定时期内的战略主题(战略重点),即提供什么样的公共产品和服务的组合,并在预算资源分配和绩效管理上向支撑这个战略主题的方向倾斜。

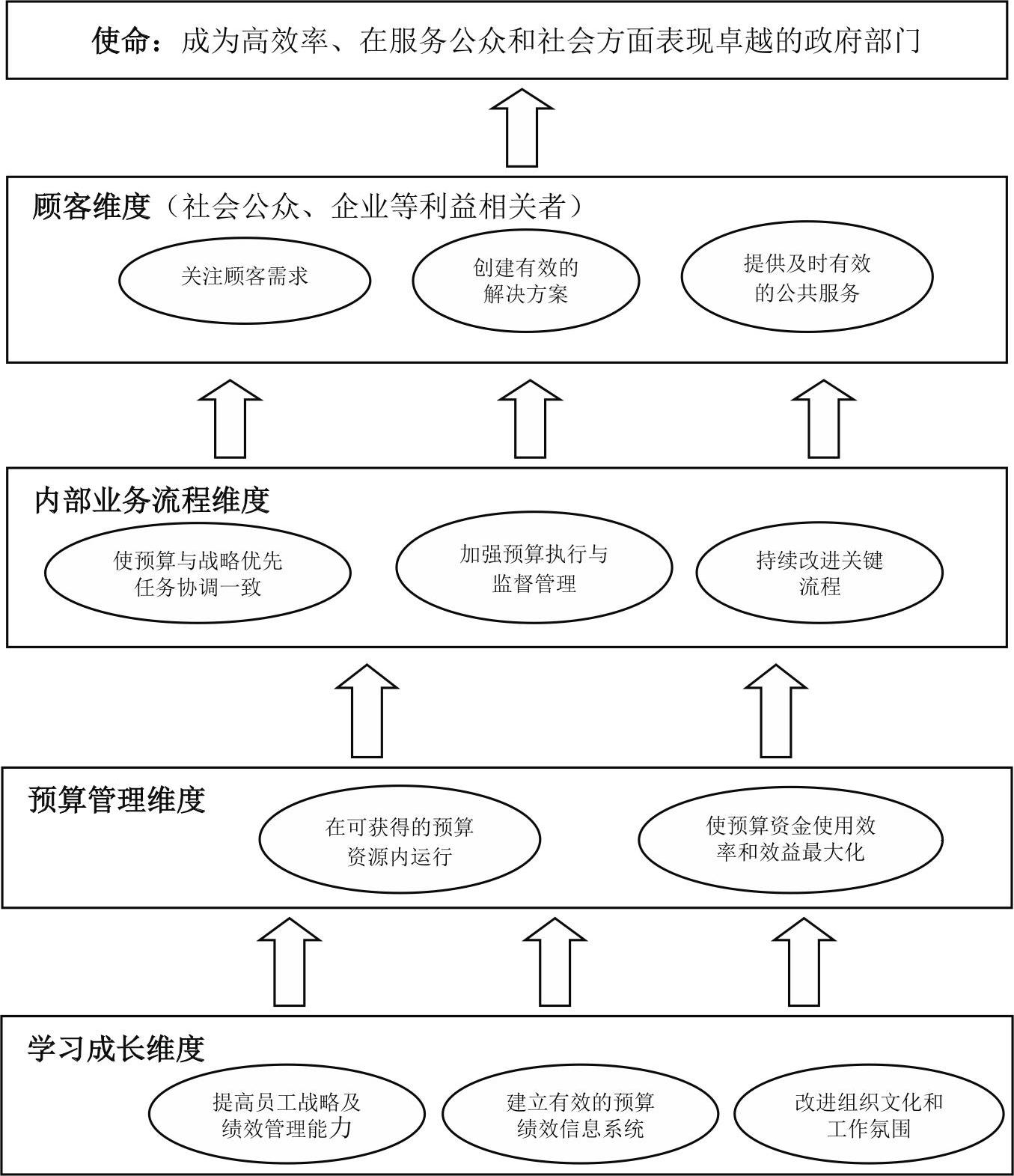

(三)战略目标分解——绘制部门战略地图。运用平衡计分卡可以将部门战略目标进行分解,即将战略转化到与之相适应的四个维度,确定各维度的战略绩效目标。利用战略地图可以清晰地描述四个维度之间的因果驱动关系,形象地说明四个维度的目标如何被集成在一起描述战略。如图2所示。

一是顾客维度。政府部门关注的重点是满足顾客需要以实现组织使命。对于政府公共部门,其顾客既包括那些直接或间接从政府部门获得服务和受益的公民、社区、企业和非营利组织等,也包括为政府部门提供指导和监督的利益相关者,如上级政府、人大、财政部门和纳税人等。将顾客维度置于其他三个维度之上,意味着政府部门所做的任何与预算支出有关的事情都是为了支持顾客利益。二是内部业务流程维度。平衡计分卡成功的关键在于选择、评价那些能够改善顾客价值并最终实现使命的少数几个关键内部流程。为了实现顾客的期望,同时又能满足预算绩效管理目标要求,政府部门必须执行几个战略主题:使预算与战略优先任务协调一致、加强预算执行与监督管理、持续改进关键流程等。部门业务流程是从预算资金总约束和预算决策开始,从预算资源分配、执行、评价,最后到顾客满意度反馈的整个增值过程。三是预算管理维度。为了实现使命和顾客利益,政府部门必须对预算资金的安全、节约及高效使用负责,必须使预算资金的管理流程透明、完善,通过合理运用有限的预算资金,低成本、高效率地提供一定规模和质量的、顾客满意的公共产品和服务。四是学习与成长维度。学习与成长目标描述了如何将人力、技术、信息系统和组织氛围结合起来支持战略。以上四个层面的目标连接为一条因果关系链:让拥有合适技能和信息工具而又动机明确的员工在一个支持改善的组织氛围内工作,将满足预算管理约束,进而改善内部流程业绩,最终驱动顾客维度和使命成功。

(四)结合编制部门年度绩效计划,确定平衡计分卡四个维度的绩效目标、绩效指标、目标值和行动计划方案。部门可以结合年度绩效计划的制定,阐明以下内容:一是阐明预算的绩效目标。部门通过战略目标的分解确定的绩效目标,将各部门职能和预算编制、预算执行始终紧密结合在一起,使预算的整个过程紧紧围绕部门的战略发展。二是设计绩效指标。绩效指标是用更为准确的术语描述如何确定部门在实现绩效目标方面所取得的成功。它能够降低语言陈述固有的模糊性,清楚无误传递组织在关于战略目标、使命和愿景的语言陈述中要表达的意思。所选择的绩效指标也向员工提供了明确的标尺,即如何评价他们的改进努力。(参见表1)三是确定目标值。将绩效目标转化成指标后,管理者就要为每个目标选择目标值。目标值确立了一个指标所衡量和应该达到的业绩水平或者改进程度。四是确定实现其目标值的行动方案。对于每个绩效指标,部门必须确定实现其目标值的行动方案,使战略通过执行行动方案得以管理。行动方案的关键在于将绩效目标转化为切实可行的措施,并落实到每个责任人。

(五)实施部门预算绩效评价和管理。在实施过程中,平衡计分卡体系强调有序、灵活和及时的反馈与调整。在部门预算行动方案执行过程中可以定期或不定期地进行评价,以跟踪和分析预算执行过程中的绩效,及时反馈绩效目标的执行结果和趋势。部门可以根据对其预算执行和绩效评价信息的层层反馈,使高层管理者快速而全面地考察部门支出绩效管理的整体状况,及时发现预算执行各步骤可能存在的问题,根据问题选择所需修正的步骤,并采取必要的措施进行修正和改进。

(六)评价结果的反馈与运用。平衡计分卡体系下的绩效评价结果不仅可为下一年度预算编制提供参考依据,还可运用于发现管理上的薄弱之处并加以改进,以完善部门的内部管理。如帮助发现现有业务流程、信息系统、人力资源管理系统对部门战略支撑中暴露出的问题,以做出有针对性的改进。

(七)分级实施平衡计分卡。在政府部门,由于预算支出内容和目标的多样性决定了分级实施平衡计分卡会比可选择的复杂平衡计分卡更为适用。平衡计分卡的层次性特点也恰好满足了这一需求。即可以在部门整体预算绩效管理框架下,通过设计基层单位或工作团队以及分项目的预算绩效管理的平衡计分卡,展示分级或分项目的关键绩效指标对部门总目标的影响和贡献,使这些分级平衡计分卡与部门最高层次的平衡计分卡协调一致,从而在部门内部创建跨层次和跨项目的协调,以达到总体的成功。

责任编辑 韩璐

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2017年第18期 > 中国财政2017年第18期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2017年第18期 > 中国财政2017年第18期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号