编者按:

4年来,“一带一路”建设由点及面,海陆共进,贯通东西。以亚投行、丝路基金为代表的金融合作不断深入,中国同“一带一路”沿线国家的朋友圈不断扩大、战略对接有序展开,一批有影响力的标志性合作项目加速落地。在当前世界经济增长动力不足、经济全球化遭遇逆风的背景下,这些丰硕的成果正推动着“一带一路”成为促进世界经济增长、深化国际区域合作的重要平台和抓手。推进“一带一路”建设行稳致远、取得扎扎实实的进展,还需加快建立完善长期、稳定、可持续、风险可控的多元化融资体系,与各参与方拓展合作思路、夯实合作基础,持续完善助力企业“走出去”、服务企业“走下去”的政策措施,共同筑梦“一带一路”。

“一带一路”沿线国家是中国对外投资的重要目的地。2016年,中国在“一带一路”沿线国家承接的大型工程承包项目金额为465.2亿美元,占中国当年对外承接的大型工程承包项目的60.8%。随着“一带一路”建设逐步推进,中国对沿线国家的投资将会保持较快的增长速度。因此,对“一带一路”沿线国家的投资风险进行分析,对于引导企业理性选择对外投资的区域和行业,降低对外投资风险,促进“一带一路”倡议的顺利推进,具有紧迫而重要的现实意义。

“一带一路”沿线国家的国别投资风险状况

关于“一带一路”沿线国家的国别投资风险,中国社科院世界经济与政治研究所的《2017年中国海外投资风险评级报告》,给出了沿线35个主要国家的投资风险评级结果。该评级体系包含经济基础、偿债能力、政治风险、社会弹性和对华关系五大指标以及41项细分指标。该报告认为,“一带一路”地区的投资风险较高,其中政治风险是最大的潜在风险,而经济基础薄弱则是最大的掣肘。从评级结果来看,低风险评级(AA等级)国家仅有新加坡一家,高风险评级(BB及以下等级)国家也只有8家,其余的26个国家为中等风险(BBB—A等级)国家。

总体来看,“一带一路”沿线国家中多为新兴经济体,整体的经济基础较为薄弱,经济结构单一,经济稳定性差;部分国家地缘政治复杂,政权更迭频繁,政治风险较高,社会弹性和偿债能力也较低。发达国家的投资风险明显低于新兴市场国家,如评级最高的新加坡经济发展水平、政治稳定性、对华关系、社会弹性都处于较高的水平,对中国的投资依存度较高,而且投资受阻程度很低。

“一带一路”沿线国家对华的政治和经济关系分化较大,既有与中国政治关系密切、经济依存度高的巴基斯坦、老挝等国家;也有对中国怀有警惕心理、投资阻力较大、经济依存度较低的国家,如印度等;还有由于国内稳定性和开放度原因,投资阻力较大、双方经贸往来难度较高的国家,如伊拉克;还有一些国家虽然与中国政治关系友好,但是经济依存度较低,如沙特和捷克等国。

从区域角度看,中东欧和东盟的发展程度较高,经济增速较快,较少出现地缘政治问题,社会弹性和偿债能力也高于一般发展中国家,整体投资风险较低。独联体和中亚地区的投资环境相对较差,这些国家的经济基础、政治风险、偿债能力和社会弹性多项指标排名靠后。西亚地区呈现较大的差异性,既有评级为A的以色列和阿联酋,也有评级为B(不可投资级)的伊拉克。西亚地区国家较多,地域广阔,差异巨大,其中以色列和阿联酋的经济和军事实力较强,财政和金融系统较安全,投资环境稳定,但伊拉克、伊朗等地区,政局动荡,常有军事冲突,社会不稳定,经济基础较弱,投资风险较高。

中国在“一带一路”沿线国家的相对投资风险评估

中国在“一带一路”沿线国家的一些投资项目出现投资受挫。2006—2016年,中国在沿线国家投资受挫的大型项目数量为56个,占中国对外投资受挫的大型项目总数的27.9%;受挫项目的投资金额为742.5亿美元,占中国投资受挫的大型项目的份额为24.5%,略低于中国对“一带一路”沿线国家大型项目的投资份额25.1%。这说明,“一带一路”沿线地区不存在异常的投资风险,与中国对外整体投资风险基本持平。这些大型项目投资出现受挫的原因有:一是行业投资壁垒较高,中资企业发出的并购要约未能获得东道国监管部门的许可,投资活动被迫取消;二是出于政治冲突和社会动荡、政策变化、市场约束和企业自身经营不善等因素,中资企业在当地经营受挫,投资的企业被迫关闭。

中国在“一带一路”沿线投资受挫的大型项目主要分布于西亚、东盟和南亚地区。2006—2016年,在西亚、东盟和南亚投资受挫的大型项目的价值份额分别为44.7%、24.7%和14.5%。能源、金属矿石和交通是投资受挫的主要行业,高科技、金融、旅游、化学、不动产和公共事业等行业投资受阻的风险较低。2006—2016年,能源、金属矿石和交通行业三大行业投资受挫的价值份额高达87.3%,其中能源受挫的价值份额达65.9%。原因在于:一是中国对能源业投资规模大;二是能源业属于敏感行业,大规模能源投资易引起东道国的警惕与防备,面临着较大阻力。显然,仅仅比较投资受挫的大型投资项目的金额与数量而不考虑实际投资的规模,无法直观地衡量“一带一路”沿线地区的投资风险,因此,我们构造了中国在“一带一路”沿线国家的相对投资风险指标进行测量。相对投资风险指标包括数量指标和金额指标两部分,数量指标是中国在“一带一路”沿线国家投资受挫的大型项目数量份额与“一带一路”的投资项目价值份额之比;金额指标是“一带一路”投资受挫的大型项目的价值份额与“一带一路”投资价值份额之间的比率。指标值大于1、等于1和小于1,分别表明“一带一路”沿线国家的投资风险高于、等于和低于其他国家。2006—2016年,“一带一路”沿线国家的相对投资风险的金额、数量指标的均值分别为0.98、1.11,说明“一带一路”沿线地区不存在异常高的投资风险。其中,2006—2007年、2012—2014年是投资风险较高的两个时段。2012年金额相对投资风险达2.64,创历年最高水平,主要由中石油、中国水电对伊朗47亿美元、20亿美元的项目投资受挫引致。2014年数量相对投资风险为3.15,是投资受阻项目数量最多的一年。

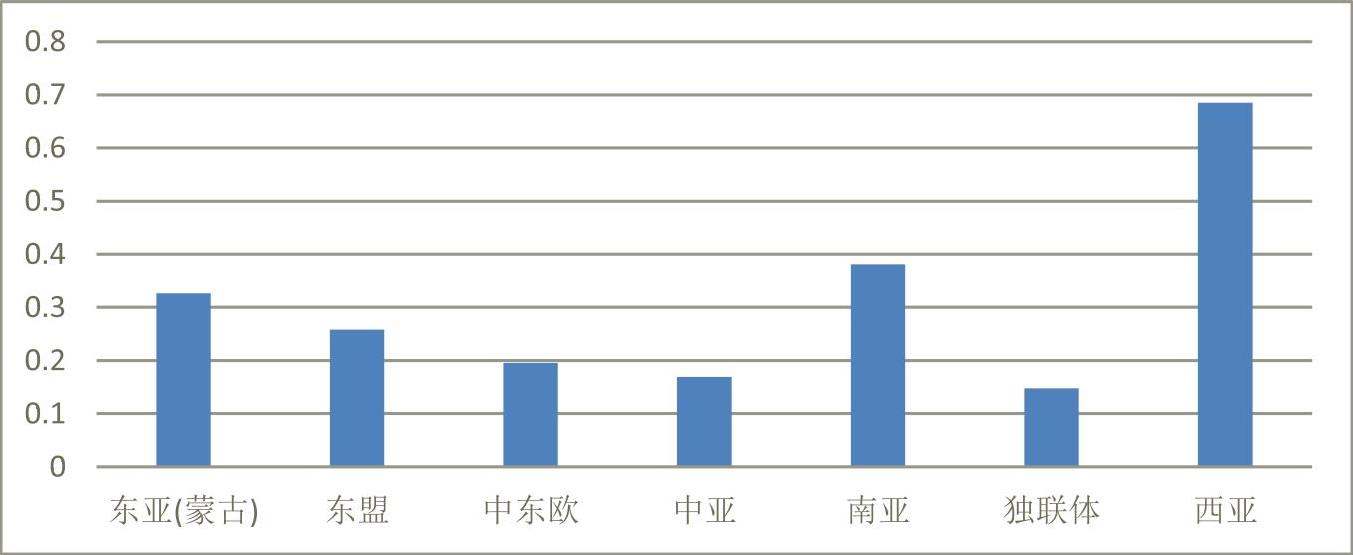

同时,为比较各区域的投资风险水平,我们计算了中国在“一带一路”各地区的相对投资风险指标,等于投资受阻的项目价值与投资总额的比率。相对投资风险指标值越低,投资风险越低。2005—2016年期间,西亚地区的投资风险最高,达0.68;南亚地区次高,为0.38;东盟介于0.2至0.3之间;风险较低的地区是独联体、中亚和中东欧,均小于0.2。

结论与政策建议

综上所述,“一带一路”沿线国家主要是新兴经济体和发展中国家,国情复杂多样,经济发展水平总体较低,政治和社会不安全隐患多,政府运作不够透明,外资政策不够稳定,在政治、经济、金融和安全等方面风险系数偏高,投资风险偏高。但与此同时,中国与“一带一路”沿线的多数国家保持较友好的政治关系,相互经贸往来较为密切,从而有效地缓解中国企业在“一带一路”地区所面临的国别投资风险。美国传统基金会的数据显示,中国在“一带一路”地区的大项目投资受挫风险并不明显高于其他地区。这说明,中国企业通过发挥自身的优势,依托国家的政策支持,可以在投资风险较高的地区获得较好的投资回报。

为缓解中国企业在“一带一路”沿线国家面临的投资风险,提高对外投资的回报和效率,促进“一带一路”建设的顺利实施,现提出如下政策建议:

首先,加强对“一带一路”沿线国家投资风险的评估和预警。鼓励企业设立独立的海外投资风险评估部门,加大对“一带一路”沿线国家的信息收集和风险评估的投入力度,加强项目投资前的尽职调查和项目运作中的风险预警与突发事件应对。国家财政应加大对研究机构和高校在国家风险识别与评估方面研究的支持力度,提高国家风险分析报告的质量,为中国企业海外投资提供参考。

其次,探讨修改和签订双边投资协定。目前,中国签署的投资协定主要是从投资输入国的角度拟定的,无法有效保护中国作为投资输出国的权益,应积极与“一带一路”沿线国家修改和签订双边投资协定,支持中国企业在海外依法维权,要求所在国的政府和法律公正、透明地保护中国企业的合法权益。

第三,规范中国企业在“一带一路”地区经营行为。政府应切实采取措施规范约束海外投资企业的行为,尤其是要研究针对海外中小民营企业合法合规经营的监管措施和奖惩机制,以确保中国海外直接投资企业积极履行社会责任,与东道国实现互利双赢。引导企业改进对外公关的方式,除与执政党保持良好的关系外,还要更多地接触在野党、社会团体,多参与社区公益活动,提高企业的社会美誉度。应完善投资策略,不要盲目追求大规模的投资项目,适当克制对能源资源等敏感行业的投资,减少投资项目的受关注度和政治风险。

最后,完善海外投资保险制度。为适应国内企业强劲增长的海外投资保险服务需求,应在总结实践经验的基础上,加快《海外投资保险法》的立法进程。同时,明确承保对外投资保险业务的机构。应提高中国出口信用保险公司的注册资金规模,显著强化其海外投资保险业务。

责任编辑 黄悦

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2017年第16期 > 中国财政2017年第16期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2017年第16期 > 中国财政2017年第16期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号