通过银行将投资者的资金在巨灾发生后直接交付给地方政府,这种创新性的巨灾融资模式成本低、安全、简单,是地方政府通过商业手段转移巨灾风险和为当地巨灾救济、恢复和重建融资的理想方式。它没有保险和再保险手段存在的保障不足和附加成本高昂等问题,同时为投资者创造了一种新型具有社会效益的巨灾重建融资资产类别。

国际再保险巨头都计划和希望在巨灾恢复融资体系中建立一种对自己有利的商业模式。因此,中国目前巨灾保险试点项目都专注于发展保险和再保险模式。实际上,保险公司和再保险公司只能承担可盈利的风险,他们预期收缴的保费必须显著超过其管理和赔付成本。以保险和再保险为基础的巨灾恢复融资体系,不仅面临由国外再保险公司控制的保费大幅上升或保障范围缩小的风险,也让中国刚建立的巨灾保险和再保险体系以及国有保险公司面临国外再保险公司无力偿付或公司破产的信用风险。

在美国和欧洲,保险和再保险公司承保了巨灾和农业损失的40%。但是国外建立巨灾保险的模式经历了长期的积累和发展,而且他们的经济、法律和文化体系与中国非常不同。国外的这些模式在中国的背景下是行不通的。在中国,只有大约1%的巨灾损失有保险保障。

巨灾损失是很难预测的。中国对可承受的巨灾保险保障的愿望与国际再保险公司对承担如此巨大风险而要求相应利润的需要是矛盾的。使用保险和再保险为巨灾损失融资需要不熟悉购买巨灾保险产品的地方政府、企业和居民购买它并支付保费。对地方政府、企业和居民来说,说服他们购买巨灾保险产品的文化背景和商业体系均不存在,并且短时间内也很难建立和完善这样的体系。如果执行这样的方案就必须依赖于大量的政府补贴,并随着巨灾保险保障范围的扩大,此类补贴也会水涨船高。政府只能不断向保险公司和再保险公司补贴保费才能让他们在承担风险后仍然获利。除此之外,政府还要为保险和再保险公司因自身资本基础和风险吸收能力的局限而无力承担的极端损失买单。基于这些不利因素,建议采用一种成本更低、更安全、更简单而且效果更好的资本市场和期货市场解决巨灾融资的金融方案,能够通过商业手段转移巨灾风险并为巨灾损失融资。

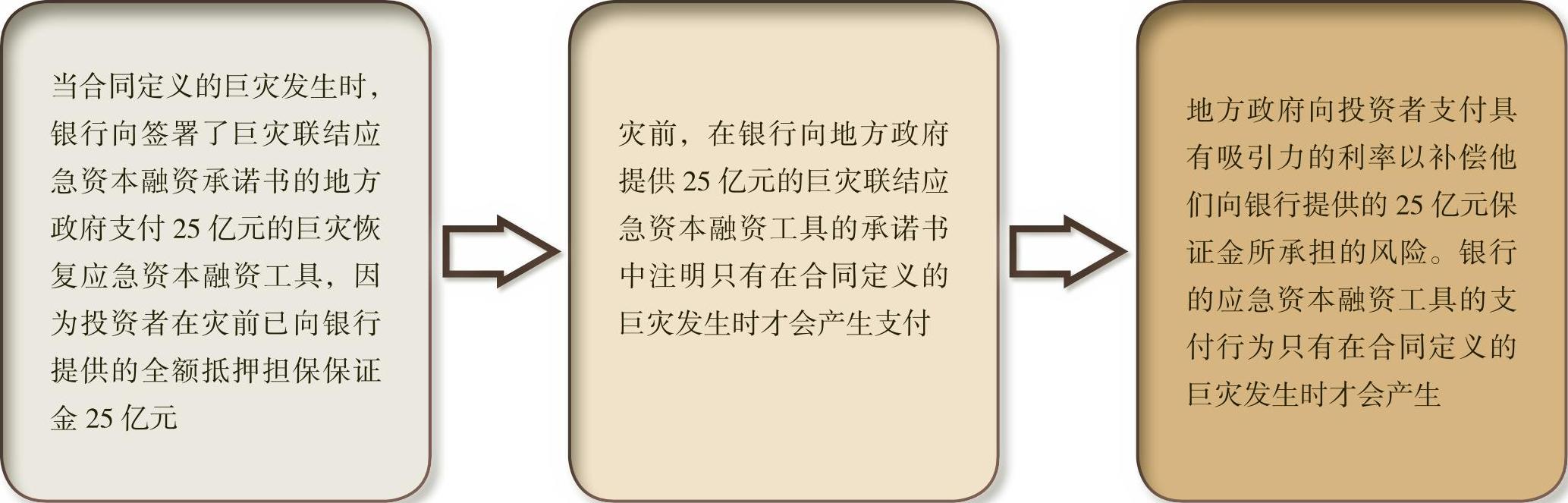

这种方案就是巨灾联结资本融资方案(Contingent Capital Facilities),是一种应急资本工具。如果应急资本工具承保的巨灾发生,银行就必须将在巨灾发生之前协商好的金额即刻支付给地方政府。又因为投资者为此提供了全额抵押担保,故在巨灾发生时,银行能马上得到资金,从而实现对地方政府的即刻支付。银行将向地方政府收取不可归还的承诺费,此费用不一定会很高,因为银行的应急资本的支付具有全额抵押保障;承销费,只有当应急资本因承保的巨灾发生后而导致的支付行为发生时,地方政府才需要缴纳。应急资本工具不会增加地方政府的债务,因为投资者根据合同向银行支付了保证金。

相互连锁的银行应急资本工具和投资者的担保合同实现了在巨灾救济公共需求最高的地区由银行向地方政府的即时支付。而按照保险的流程,首先是需要国外再保险人接受国有保险公司提出的保险赔付请求,之后将资金支付给国有保险公司,国有保险公司之后将资金支付给地方政府,再由地方政府支付给享有保险保障的因巨灾受损的居民。这一过程存在很多时滞和无法赔付的风险。这些风险即使在巨灾保险已经建立和发展的外国经济和法律体系下也存在。

巨灾恢复的三个阶段中,地方政府需要快速支付庞大的资金以满足公众的急迫需求:紧急救济、恢复成本、长期重建成本。这些成本对保险和再保险公司来说是庞大而无力承担的。而本文建议的试点计划专注于一种新型商业化解决方案,即在巨灾发生时能够实现对当地政府即时直接的资金支付,从而规避因国际再保险公司对保险公司支付,再将资金转移到急需救助的人群手中而产生的时滞和赔付问题。中国地方政府现在面临重新分配预算资金来为庞大的巨灾发生后的三个阶段所产生的成本融资。当这些成本产生时,地方政府的财政收入也会因衰退的经济活动而减少,因此投资于经济发展、健康和教育方面的资金就会减少。这些后果都会扩大巨灾对当地社会和经济的负面影响。

国际和国内投资者预先以全额抵押给出的即时支付保证使得银行可以实现对地方政府的即时支付。如果承保的巨灾发生,这些投资者将失去全部或部分置于信托基金中用来提供担保的投资资金。他们愿意投资于这类巨灾联结应急资产是为了追求更高的利率回报,并相信因巨灾发生导致投资损失的风险与他们投资在其他类别的资产是不相关连的。

银行贷款和担保结构不需要保险和再保险的参与,能够在现有或新的银行贷款和保证条例下运作并受到监管。因为不牵涉保险和再保险,因此无需依赖于建立起一套复杂且不熟悉的新保险和再保险监管条例。对于从地方政府承担过来的风险,投资者可以自留或转移到国际再保险或资本市场中。在那些国家和地区,这种监管法律和模式已经发展了几十年或几百年。在中国建立这样的监管体系尚需时间及谨慎的设计和试验。

投资者不仅承担巨灾风险,而且为由地方政府可能承担的巨灾成本而确定的特定金额担保合同提供全额抵押担保,为此他们将得到地方政府支付的具有吸引力的利率作为回报。中国人民银行为他们近期发行的能够即刻收到投资者资金的债券支付了3.79%—3.99%之间的年利率。更低的利率可以在投资者和地方政府之间协商确定,因为这种应急资本的风险只有在承保的巨灾发生时才会导致投资者全部或部分资本根据巨灾应急资本融资合同而支付给地方政府。如果承保的巨灾没有发生,投资者不仅从地方政府获得因承担巨灾风险而应得的利息回报,而且还能收回他们暂存在信托基金的全额抵押担保的全部资本。

互相连锁的银行应急资本工具和投资者的担保合同可以使用地理或天气指数作为支付发生条件。这些指数可以用来定义何时银行支付地方政府巨灾赔款,何时投资者将担保金额支付给银行。这些指数对应的支付也可以按比例增减,即地方政府可能遭受的天气或地理巨灾指数越高,投资者失去的资本金就越多。

基差风险对使用指数保险的保险和再保险公司来说是一个大问题,因为在这种情况下,被保险人实际的损失可能得不到全额补偿。然而,与保险公司相比,基差风险对与银行合作使用巨灾应急资本融资工具(或巨灾债券)的地方政府来说绝非是盈亏一类的问题。保险人和再保险人的目标与地方政府不同,地方政府的利益相关者是民众,而保险人和再保险人的股东是逐利者。地方政府是寻找通过商业手段转移巨灾恢复成本的主体,即使这一成本很高以至于无法完全通过商业手段得到补偿,它也会非常愿意接受来自投资者的资本金支持。因为应急资本融资模式没有保险公司和再保险公司的高额附加成本问题,所以地方政府能够在相同的支付中获得更高的保障和利益。

责任编辑 韩璐

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2015年第03期 > 中国财政2015年第03期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2015年第03期 > 中国财政2015年第03期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号