摘要:

2008年国际金融危机以来,我国地方政府减收增支压力增大,地方项目建设配套及本级政府基础设施投资所需资金难以通过经常性收入安排。2009年起,财政部为稳定市场经济运行,缓解地方财政收支矛盾,开始代理地方政府发行债券。至2012年,第一期地方政府债券完成一个运转周期,发挥了积极作用。

(一)债券融资规模稳步攀升,较好地满足了各地资金需求

以湖南省为例,2009年—2012年,财政部代理湖南省发行地方政府债券共计375亿元,前三年的发债规模均未突破90亿元,2012年达到115亿元。分期限看,三年期和五年期债券分别占比65.6%、34.4%;分级次看,省级和市县级分别使用地方政府债券资金52.6%、47.4%。地方政府债券的发行拓宽了地方融资渠道,优化了地方融资结构,维护了税收的独立性。在不增加居民负担的条件下,对经济发展起到了宏观调控作用,对改善基层居民的生产生活环境发挥了积极作用。

(二)债券发行利率低,有利于减少地方政府融资成本

2009—2011年,全国地方政府债券平均发行利率为2.8%,远低于同期限银行贷款平均利率(6.17%)和企业债中的城投债平均发行利率(6.42%)。地方政府利用债券资金的低融资成本,撬动社会资金投入到地方...

2008年国际金融危机以来,我国地方政府减收增支压力增大,地方项目建设配套及本级政府基础设施投资所需资金难以通过经常性收入安排。2009年起,财政部为稳定市场经济运行,缓解地方财政收支矛盾,开始代理地方政府发行债券。至2012年,第一期地方政府债券完成一个运转周期,发挥了积极作用。

(一)债券融资规模稳步攀升,较好地满足了各地资金需求

以湖南省为例,2009年—2012年,财政部代理湖南省发行地方政府债券共计375亿元,前三年的发债规模均未突破90亿元,2012年达到115亿元。分期限看,三年期和五年期债券分别占比65.6%、34.4%;分级次看,省级和市县级分别使用地方政府债券资金52.6%、47.4%。地方政府债券的发行拓宽了地方融资渠道,优化了地方融资结构,维护了税收的独立性。在不增加居民负担的条件下,对经济发展起到了宏观调控作用,对改善基层居民的生产生活环境发挥了积极作用。

(二)债券发行利率低,有利于减少地方政府融资成本

2009—2011年,全国地方政府债券平均发行利率为2.8%,远低于同期限银行贷款平均利率(6.17%)和企业债中的城投债平均发行利率(6.42%)。地方政府利用债券资金的低融资成本,撬动社会资金投入到地方经济的建设中,实现了重点工程拉动投资增速的预期目标。如在地方债券的带动下,2011年,长沙市开工建设重点项目81个,实际年度峻工项目40个,完成投资188亿元,确保了轨道交通、湘江枢纽、“两桥两隧”、安居工程等民生工程与重点工程建设的推进。

(三)各级财政安排配套资金、扩大政府投资的能力增强

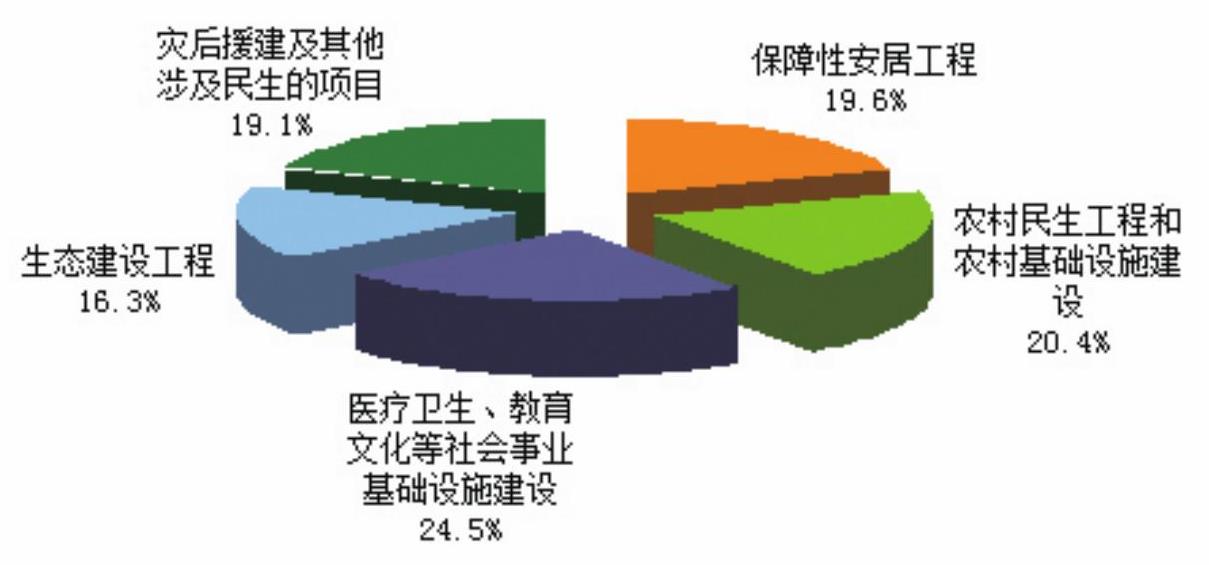

省财政厅根据财政部对地方政府债券资金的使用规定统一分配资金。综合考虑各地债务水平、经济发展、人口、面积等多方因素后,结合当年各地经济发展和地方实际需要,有所侧重地逐级分配债券资金。各级财政承担还本付息责任。2009—2011年,湖南省级债券资金主要用于中央扩大内需投资项目和省重大工程项目(见图);地市级、县级使用债券资金分别有61.6%、67.9%优先保障中央扩大内需投资项目的地方配套资金需求。分资金投向来看,用于保障性安居工程、医疗卫生、教育文化等社会事业基础设施建设、农村民生工程和农村基础设施建设的资金比重达64.5%。

(四)债券资金的债务指标低,存在扩大规模的空间

2009—2012年,湖南省地方政府债券占全省政府性债务(显性债务)的比重在1%—5%的区间内;地方政府债券的负债率在0.6%—1.0%的区间内;地方政府债券的债务率市级为7%—11%,县级为2%—4%。这些指标表明,债券资金在地方政府债务中的比重较小。扩大发债规模,实现“阳光财政”管理,尚存很大发展空间。

但是,地方政府债券运作中也反映出一些问题亟待解决。一是地方政府债券发行引发“财政平衡关系”和“赤字”困惑。现行《预算法》未赋予地方政府自主发债的权力,但随着地方收支差额逐年扩大,中央对地方的税收返还和转移支付也逐年增大。从全国情况来看,该数据由2000年的7362亿元攀升到2011年的39899.96亿元。受经济、政策等因素带来的减收增支压力影响,2009年国务院开始同意财政部代理发行地方政府债券,以弥补地方财政收支差额。但执行过程中存在一些法律困惑。2009年以后,全国人大会议通过的预算报告中,地方财政平衡关系收入方新增“地方财政收支差额”部分,这与《预算法》要求地方财政“收支平衡”相矛盾;我国目前执行的既非硬赤字,也非软赤字,同性质的财政收支差额在中央列为赤字,在地方不列,与《预算法》规定的中央、地方均不列赤字相矛盾。二是部分市县未安排到期偿债计划,软预算约束将带来集中支付风险。2012年,湖南省应兑付地方政府债券本金89亿元、利息0.54亿元,分别从债务支出、一般预算支出列支(垫付资金从“暂付款”列支),现已通过追加预算、财政垫付、偿债准备金等方式如期归还。全省有10个市州、31个县(市)在到期偿债上无预算安排和偿债准备金安排,只能通过本级或上级财政垫付方式进行兑付。2010年5年期债务和2012年3年期债务均在2015年到期,所以,2015年成为地方政府债务第一个偿债高峰期。若每年发行的债券资金不能持续增加,地方财政每年到期限债务将可能超过当年新发债券资金额度,地方偿债压力将会增加。中央财政为地方债务的最后担保人,如果地方政府违约,地方财政风险将会转嫁到中央。三是到期偿还债务依靠“借新还旧”,对公益性项目投入产生挤出效应。尽管2012年地方政府债券资金规模较2011年增加26亿元,但“发新债还旧债”现象较多。2012年湖南省5月底的预算调整方案中,省级首次安排地方政府债券资金46亿元用于偿还首期到期债券本息款,占省级债券资金比重高达78.0%,剩余的13亿元主要用于保障性安居工程、教育等重大公共支出。债券资金投向公益性项目的力度较往年有所减弱。“借新还旧”的主要原因在于可用财力削弱,财力与事权不相匹配,有限的地方财力与城市基础设施建设的高额投资需求形成矛盾,且地方政府债券主要投向公益性基础设施建设,项目建设周期长、收益低。地方政府性债务包袱沉重,加剧了偿债压力。四是地方政府债券利率低、期限种类少、流动性差,上市交易受局限。当前地方政府债券的托管、交易状况与记账式国债相同,主要集中在银行间债券市场。对个人投资者而言,购买低利率的地方政府债券不如将资金存入银行。对于中小投资者而言,利差投机机会不多。因为地方政府债券发行利率虽较同期国债收益率略高,但其规模小、期限种类少、流动性差,只适合于银行等大型机构作为资产配置持有,不利于满足不同投资者的偏好和扩大二级市场的流动性。五是地方政府债券资金虽“先批后用”,但使用过程面临监管缺位。国务院规定地方政府债券收支实行预算管理,严格规定债券资金用途,不得截留、挤占和挪用。从执行情况看,因缺乏地方债券资金使用的绩效评价体系,无法及时对资金使用效果作出正确评价,不利于资金使用效益的提高。六是地方政府债券期限结构单一与短期内地方财力有限的矛盾。目前发行的地方政府债券仅有两种期限品种:三年期和五年期。尽管地方财政分配的债券资金总量不大,但由于地方财力增速放缓,有限的地方财力不得不应付越来越大的城市扩容提质的压力,使偿债压力加大,“借新还旧”有可能常态化。

为促进地方政府债券健康发展,防范地方政府性债券风险,笔者建议,一是通过修订法律,赋予地方自主发债的权限。修订预算法,明确赤字执行标准,对中央和地方的财政平衡关系进行明确界定;赋予地方政府举债权,推动地方政府债务公开透明,通过规范化操作控制和约束地方财政风险。二是消减事权、压缩经费并推进税制改革,缓解收支矛盾。结合地方财力情况消减事权,压缩行政管理费支出;改革现行税制,刺激需求增长,为地方培育稳定的收入来源,逐步摆脱对土地收入的高依赖,促进经济税收增长良性循环。三是出台偿债准备金制度,建立长效偿债保障约束机制。通过年底预算安排、财政结余调剂、债务投资项目收益的一定比例建立地方债偿债准备金;地方债担保采用以政府资产作为抵押或担保的方式,逐步将保险机制融入地方债发行。四是丰富债券期限种类,增强地方债上市交易的流动性。丰富地方债期限品种,在现有中期债券基础上增发解决地方政府临时性财政缺口的短期地方债券、适合较长投资回收期的基础建设的长期债券。五是设计科学指标体系,加强监管制度建设。设置合理的考核指标,由专门的绩效评价部门对债券资金使用过程进行全方位跟踪。财政部门完成绩效评价后,再由人大和审计部门对债券资金流转过程进行审定。

责任编辑 王静君

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2014年第01期 > 中国财政2014年第01期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2014年第01期 > 中国财政2014年第01期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号