党的十九大报告指出,要坚决打好防范化解重大风险的攻坚战。而地方政府债务管理正是攻坚战的重要领域。一个稳定、有序和市场化的地方政府债券市场离不开透明、充分的信息披露制度。目前,美国市政债券是全球规模最大、交易最活跃且市场化程度最高的市政债券市场,已经建立了较为完善的信息披露制度。分析并借鉴美国市政债券市场的信息披露经验对健全和完善我国地方政府债券的信息披露制度具有一定的现实意义。

美国市政债券信息披露制度分析

信息披露在规范市场发展、提高市场透明度等方面发挥重要作用,因此信息披露一直是美国SEC对债券市场进行监管的核心。对于市政债券而言,由于《证券法》规定其豁免注册,美国SEC不能对市政债券的发行人进行直接监管,只能通过要求承销商、交易商与发行人签订持续信息披露协议来提供透明、公开的信息,从而达到监管的目的。美国SEC于1989年发布的《证券交易法》中的Rule 15c2-12是美国市政债券信息披露规则的核心,该规则的适用对象是发行规模在100万美元或以上的市政债券,规则为承销商、交易商在一级市场与二级市场进行市政债券相关信息披露确立了标准与格式,促使其准确、及时地向市政债券的参与者提供信息。2008年,美国SEC继1994年后再次修订该规则,要求市政债券规则制定委员会(MSRB)建立并维护市政债券信息披露的官方平台,即市政债券市场电子入口系统(EMMA),为投资者免费提供市政债券相关财务状况的信息。2010年,美国SEC再次修订该规则,改进了发行人必须披露的重大事项清单。除Rule 15c2-12之外,证监会发布的各种解释性指引和MSRB提出的各种规则也对市政债券的信息披露产生重要影响。

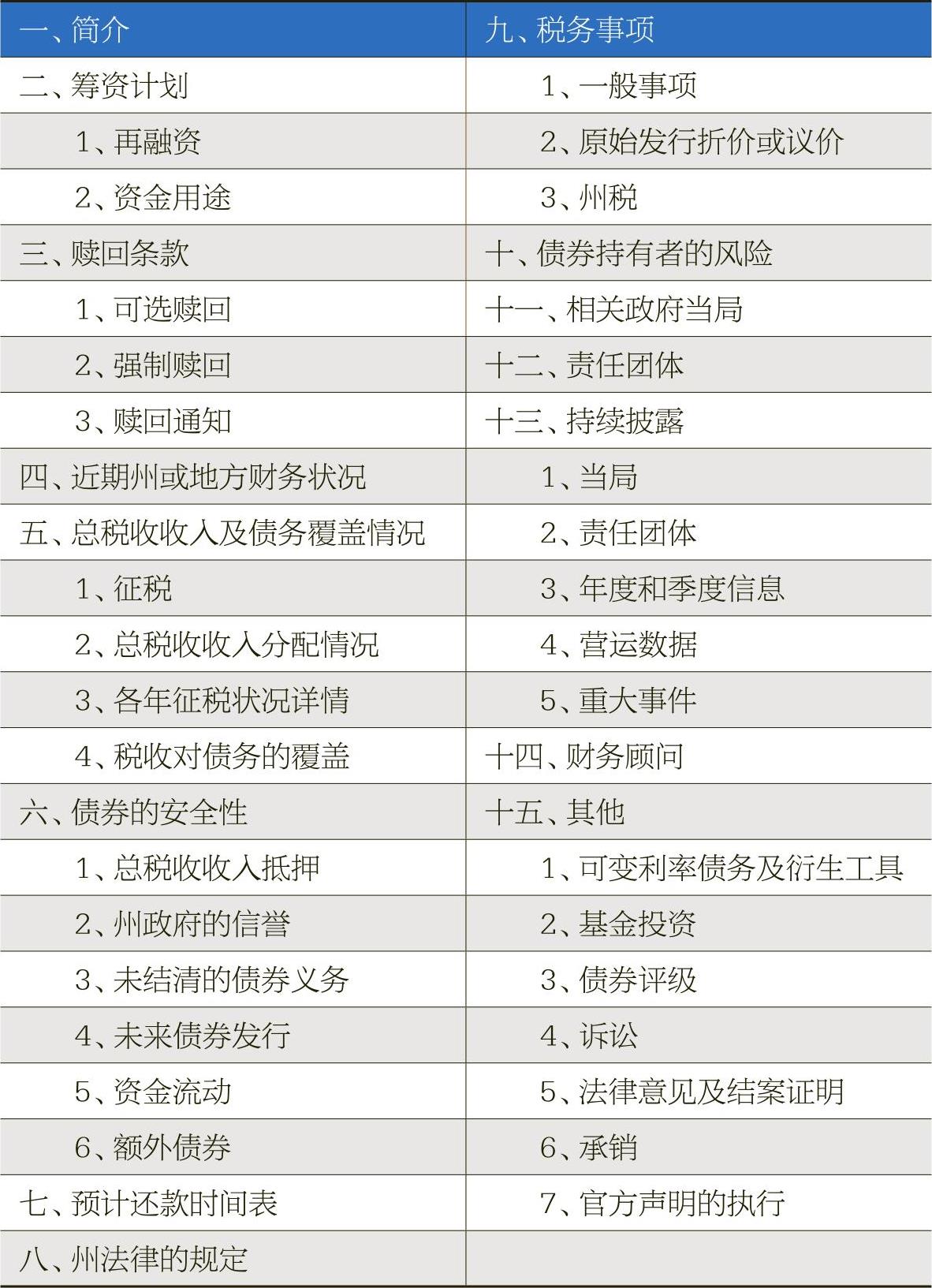

美国市政债券的信息披露主要有三部分内容,即一级市场的发行文件披露、二级市场上持续信息披露和发行人的自愿性信息披露。一级市场发行文件披露,主要有首次发行的官方陈述(Official Statements)等,这类信息属于强制披露内容,由承销商根据MSRB的规则在EMMA平台进行披露。官方陈述是市政债券发行人或者其代表准备的关于市政债券发行文件,主要说明该市政债券的基本条款,如债券利率、付息方式、发售面额、赎回与回购条款、偿债资金来源、保险或增信措施、违约处理方式等。

(一)首次披露

《证券交易法》的Rule 15c2-12指出,承销商有义务审查披露的发行文件中是否存在遗漏和错误表述,确保发行文件中所有关键表述的真实性和完整性。此外,该规则还要求在官方声明中提供关于债券发行条款的基本信息,包括与市政债券发行人重要的财务数据、运营状况和债务安全性信息等等。表1是根据公开信息整理的官方声明一般性披露的内容。

(二)持续披露

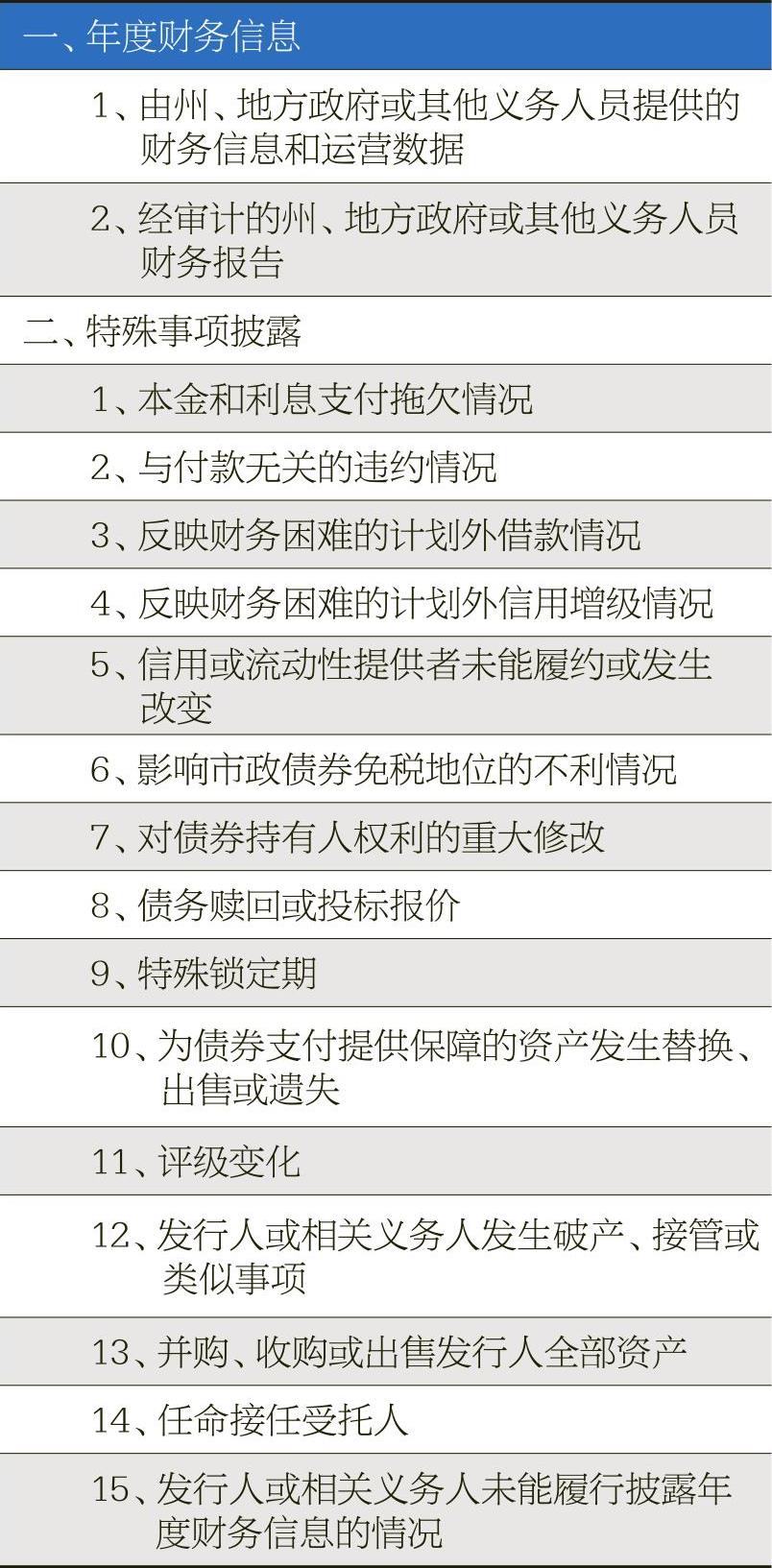

二级市场上的持续披露是指市政债券发行后,发行人持续披露的年度财务报告等。这些信息通常反映了州或地方政府随着时间的推移而变化的财务状况或经营状况,或者可能对债券关键特征产生影响的特定事件。这类信息属于准强制披露,其披露义务并非源于《证券交易法》强制性规定,而是在发行市政债券时,发行人与承销商签订协议,在市政债券存续期间发行人承诺必须持续披露年度财务信息,并就重大事件进行信息揭示。

Rule 15c2-12也有相应的豁免条款,满足以下情形之一的通常不要求持续披露:整体发行额低于100万美元;债券以不低于10万美元的价格出售且销售对象不超过35名投资者;债券以最低10万美元的面额出售且在首次发行后的9个月内到期;在1995年7月之前发行的债券。

(三)自愿披露

自愿性信息披露主要包括官方陈述的预披露文件(即预备性官方陈述,Preliminary Official Statements)、发售前文件(Pre-sale Documents)、季度或其他期中财务与经营数据、额外的财务信息、其他信息和其它事件报告等各类信息。这类信息披露也有助于为债券持有人、潜在投资者和其他市场参与者及时提供有用的信息,以评估其当前持有的市政债券价值,并做出相关投资决策。

美国市政债券信息披露制度对我国的启示

透明、充分的信息披露制度是规范地方政府债务管理的关键,信息披露既是保护投资者利益的一种重要利器,也是对政府债务建立市场约束最重要的手段。虽然我国地方政府债券市场也建立了信息披露制度,但是与美国等发达国家相比,我国地方政府债券市场的信息披露还存在披露不透明、不规范和不充分,披露的格式、内容不统一,缺乏统一的信息披露平台等问题。

(一)加快编制以权责发生制为基础的政府综合财务报告,不断提高财政与债务信息透明度。党的十八届三中全会提出了“建立权责发生制政府综合财务报告制度”的重大改革举措,2014年新修订的预算法对各级政府提出按年度编制以权责发生制为基础的政府综合财务报告的新要求。财政部相继发布了《政府会计准则——基本准则》,存货、投资、固定资产、无形资产、公共基础设施、政府储备物资等6项具体准则以及固定资产准则应用指南,并于2017年10月24日印发《政府会计制度——行政事业单位会计科目和报表》。所以,应在目前不断推进政府会计改革的基础上,加快编制以权责发生制为基础的政府综合财务报告,向市场报告地方政府整体财务状况、债务水平、运行情况和财政可持续性发展的前景,为投资者提供更多更有价值的财务信息,满足不同报告使用者的信息需求,特别是为评级机构建立评级模型奠定基础。可考虑将下级政府综合财务报告的编制情况纳入地方政府的绩效考核,督促其提高编制的积极性和质量。

(二)明确地方政府债券的披露内容,提高信息披露的标准化程度。应进一步完善地方政府债券信息披露指引,制定规范统一的信息披露标准、内容和格式。一般债券主要披露政府财政收入及负债情况,专项债券更加强调对项目偿还能力的披露,如债券的基本信息、债务偿还安排、风险提示及违约处置机制、政府支持情况、项目治理情况、债券税收安排、评级报告及跟踪评级计划、财务报告、债券服务中介机构等。对于专项债券来说,因为项目专项债券的融资的项目种类繁多,项目之间差异较大,在统一信息披露指引的基础上,进一步制定分行业的信息披露指引。可根据行业的不同特点及发展的不同阶段,分门别类制定披露指引,如公用事业类、医疗类、教育类、住房类、交通类的披露指引等。

另外,信息披露模式的标准化有利于规范信息披露内容,提高披露的质量和效率。目前,我国对地方政府债券信息披露的格式尚未做出明确要求。随着大量数据的披露,目前的PDF披露格式虽然便于阅读,但存在不利于数据的采集、检验、检索和统计分析等问题,中长期来看,可以借鉴国际经验,采用可扩展商业报告语言(Extensible Business Reporting Language,XBRL)格式进行信息披露,探索建立基于XBRL语言的地方政府债券数据库。

(三)加强信息披露平台建设,加大信息披露中欺诈行为的惩处。从美国的实践来看,2008年MSRB按证监会授权建立了全美统一的市政债券信息披露电子系统(EMMA),要求各地方政府及其授权机构统一使用该平台进行市政债券的信息披露。投资者可自由进入EMMA网站免费使用数据,方便所有市场参与者、投资者及社会公众查询。我国应建立统一的地方政府债券信息披露平台,为债券发行人及承销人提供披露指南,规范信息披露的流程,指导地方政府按照规定时间、类型和标准提交相应的披露文件。

及时、完备的信息披露是投资者据以做出投资判断和决策的重要依据。随着地方政府债券市场化的进一步提高,投资者需要在充分信息披露基础上根据发行人披露的信息及时做出买卖决策并自负盈亏,因而对信息披露及时性、完整性和真实性的需求日益提高,这就需要有反欺诈诉讼和投资者赔偿机制予以配合。所以,随着地方政府债券刚性兑付预期逐渐打破,加大对于信息披露领域的欺诈惩处就显得尤其重要。

责任编辑 雷艳

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2019年第17期 > 中国财政2019年第17期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2019年第17期 > 中国财政2019年第17期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号