我国制造业门类齐全、产出量全球第一,类似英、美十九世纪、二十世纪初期情况。目前制造业增加值占GDP总额保持在28%左右,为金融业和商业的3倍多、房地产业的4倍多。制造业相应成为最大税源,税收贡献度位居各行业之首。所以,全面分析制造业税收贡献度对深化财政改革、合理选择制造业发展政策具有重要价值。

总税收中制造业的贡献

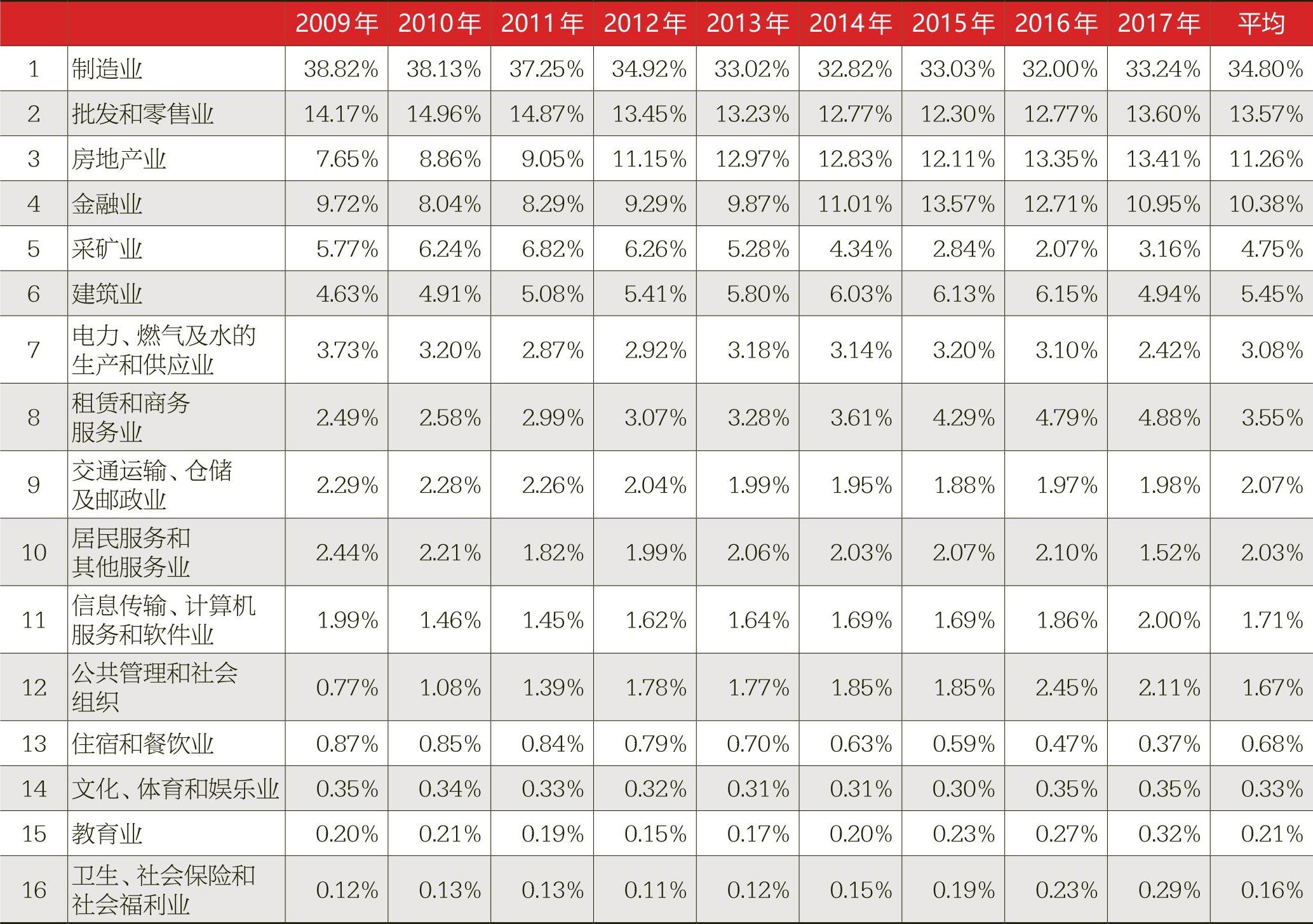

按照行业门类划分,计算各行业税收占总税收比重的平均值并按照由高到低进行排序,结果如表1所示,在所有行业门类中,制造业税收贡献最大。2009—2017年,制造业税收从2.5万亿元增至5.17万亿元,平均贡献率为34.80%,远超其他行业。

但是,纵向看,制造业税收贡献有逐年下降趋势,2009年制造业税收贡献率为38.82%,此后,该比值开始逐年下滑,2014年下降至32.82%。2015年开始,制造业税收贡献略有回升。但总的来看,近五年,制造业税收贡献基本保持在33%左右,远低于2009年的贡献水平。

从各产业税收占总税收比重看,2017年,第二产业税收占比43.58%,第三产业为56.30%,第二、三产业占比相对均衡,第三产业超出第二产业将近13个百分点。这说明我国的税收稳健度超过欧美、俄罗斯。目前,欧美税收集中在第三产业,表明实体经济弱化,而俄罗斯则过度依赖能源产品。

制造业在税收结构中的地位与其在经济结构中的地位大体相当(制造业增加值与GDP之比),而且制造业税收变动明显带有顺周期特点。

制造业税收内部行业分布

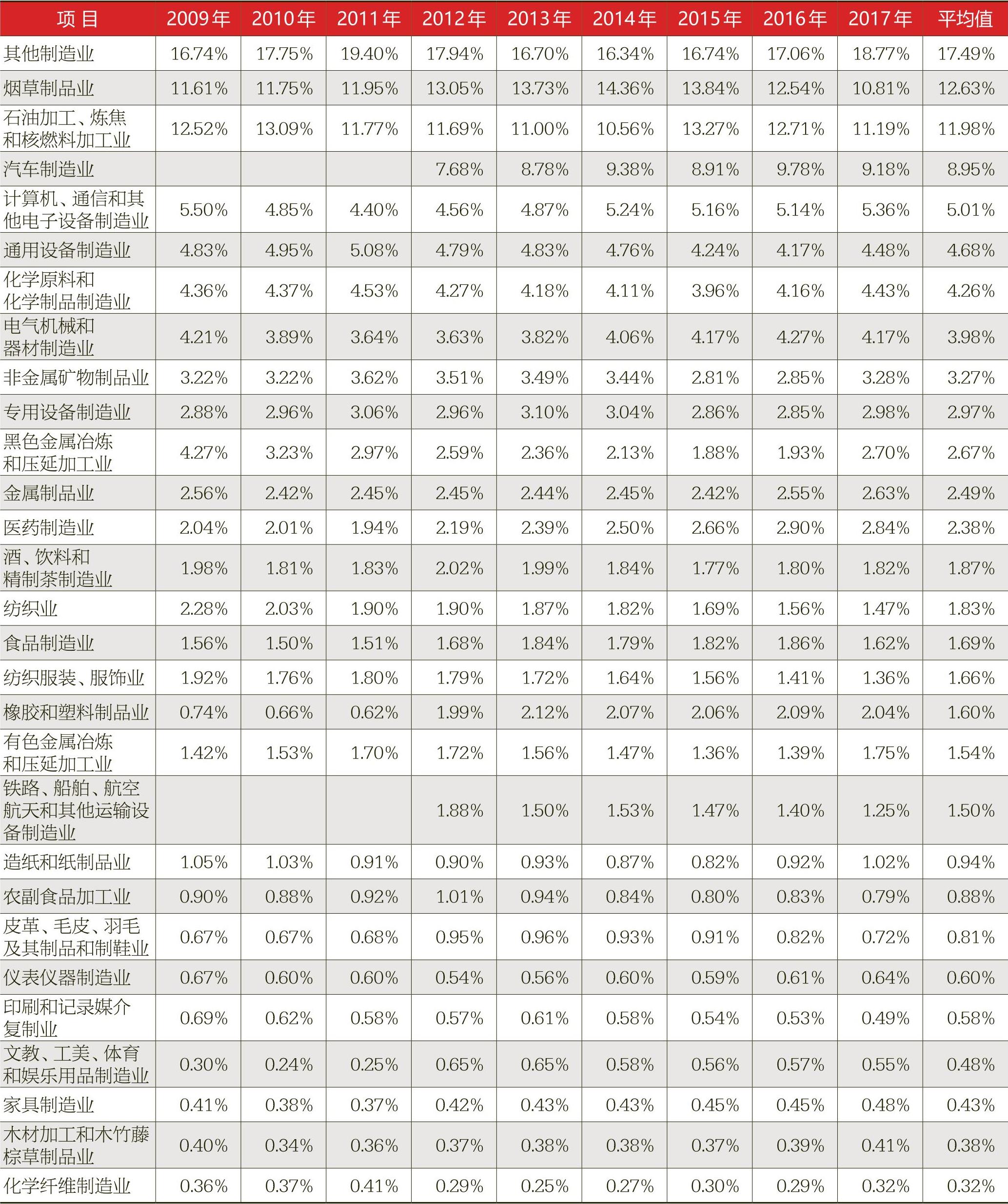

制造业门类下有29个行业大类,分别计算各行业大类税收占整个制造业税收比重,并根据2009—2017年各行业税收贡献的平均值进行排序,可看出制造业各行业大类税收贡献情况呈现以下特征:

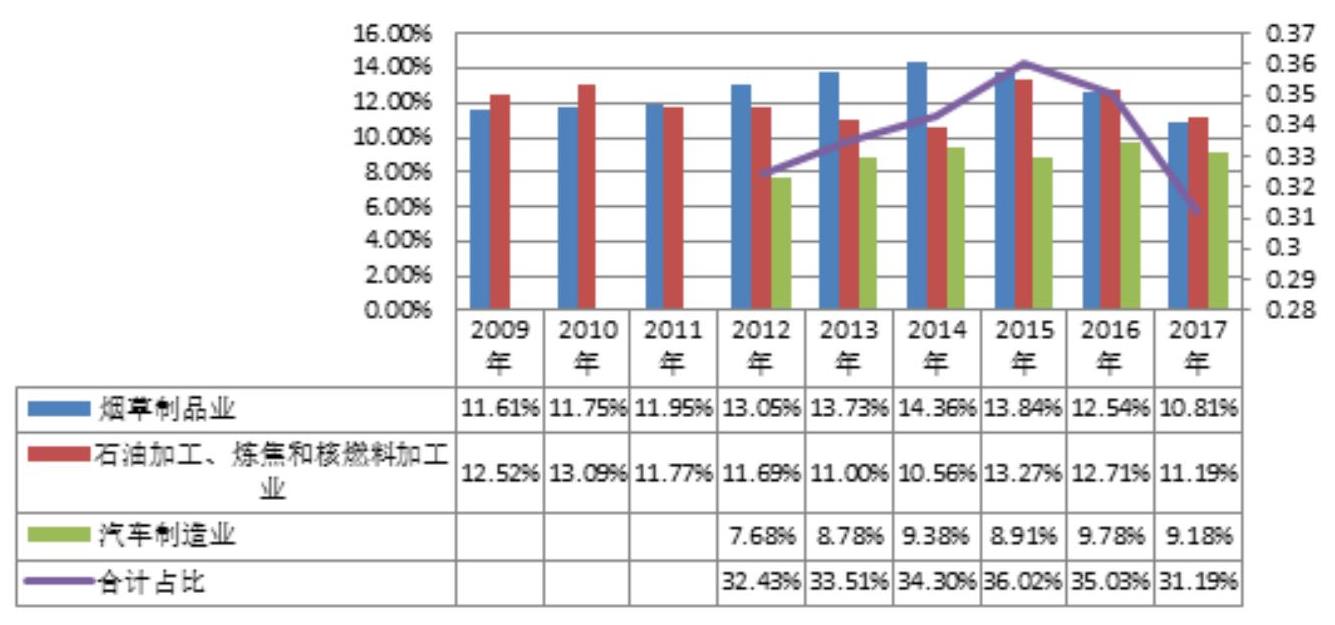

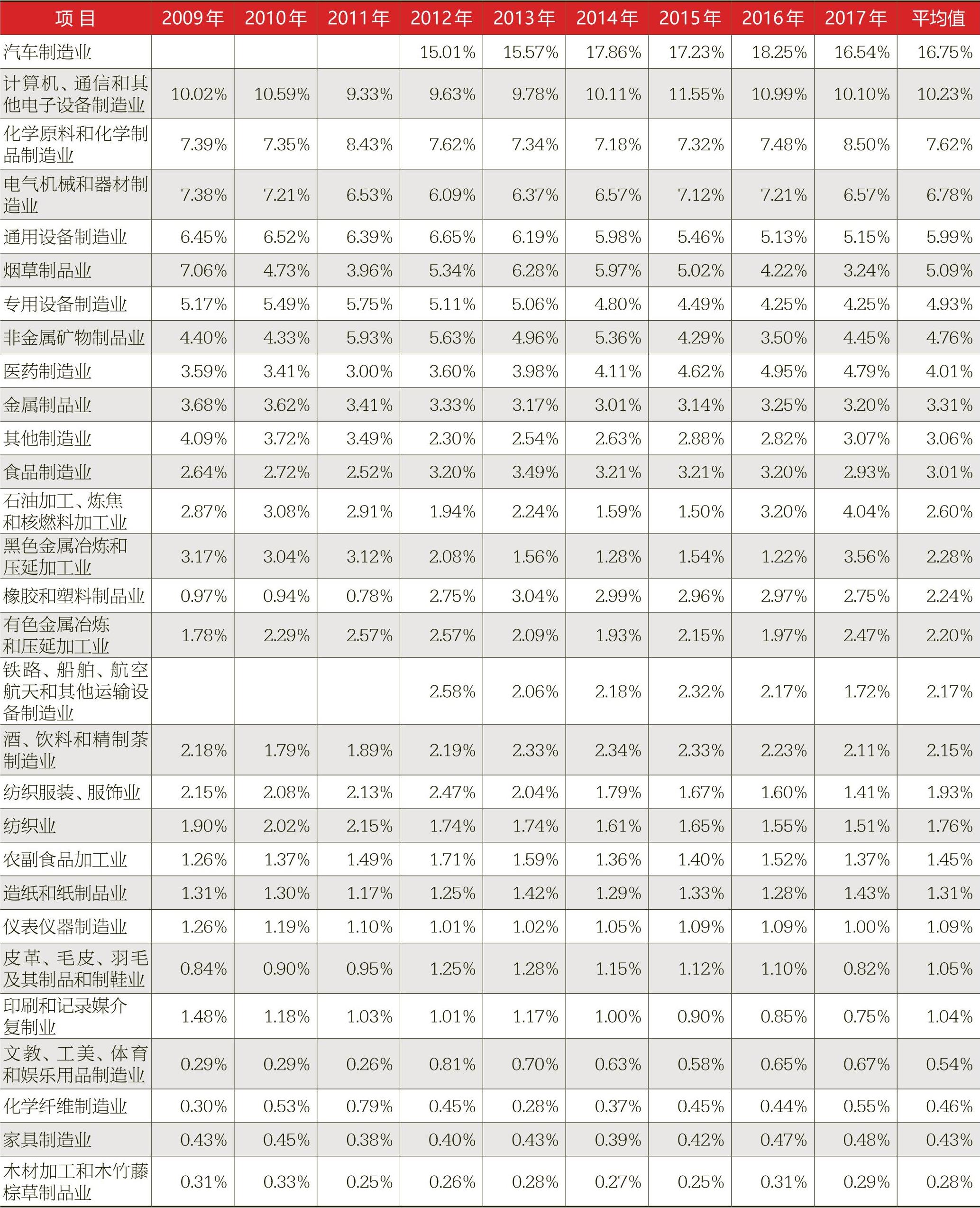

一是行业集中率较高。在制造业行业大类中,烟草制品业税收贡献最大,2017年税收额达5597亿元,平均占比达到12.63%;其次是石油加工、炼焦和核燃料加工业,平均占比11.19%;第三为汽车制造业,税收额2017年为4753亿元,平均占比为9.18%。这三个行业大类的税收合计占到了制造业总税收的1/3(33%)。

二是行业集中率呈现先上升后下降的态势。从年度变化趋势上看,2012—2017年,行业税收贡献排名第一的烟草制品业所占比重呈现先上升后下降趋势(见图1),排名第二的石油加工、炼焦和核燃料加工业,排名第三的汽车制造业呈现上下波动趋势。排名靠前的这三个行业各自的税收贡献趋势有升有降,导致这三个行业的税收贡献总量2012—2015年不断上升,而2016年开始出现下降,2017年降幅进一步加剧。

制造业税收内外资企业分布

由于全部税收收入分行业分企业类型的数据没办法取得,但是增值税和企业所得税分行业分企业类型的数据可以找到,因此,本文用部分数据替代整体,考察制造业税收在各所有制类型企业的分布情况。

以2017年为例,制造业税收(仅为增值税和企业所得税)中内资企业占比62.21%,外资企业占比37.79%,由此可见外资企业在制造业税收中的比重不可小觑。从增值税看,制造业中内资企业的贡献远高于外资企业,并且内资企业贡献还呈逐渐上升趋势。从企业所得税看,制造业中内资企业的贡献略低于外资企业,差距最大的2014年,内资企业低于外资企业将近9个百分点。但是,2017年,内资企业的企业所得税贡献有所提高,与外资企业的贡献基本一致。从总税收构成情况看,由于内资企业的增值税贡献远高于外资企业,因此,由增值税和企业所得税构成的总税收中,内资企业税收贡献远高于外资企业。

但总体看,我国制造业税收属于对外依存度较高国家,这实际上表明中国制造业受外商技术约束度较高,而且外资企业在一定程度上占据了中国制造业产业链的前端。

制造业对主要税种收入的贡献

(一)增值税中制造业的贡献

2016年5月1日起,营业税正式退出历史舞台,原征收营业税的行业全面改征增值税。因此,为了数据口径的一致性,本文涉及到的增值税数据为原增值税和营业税的合计数。

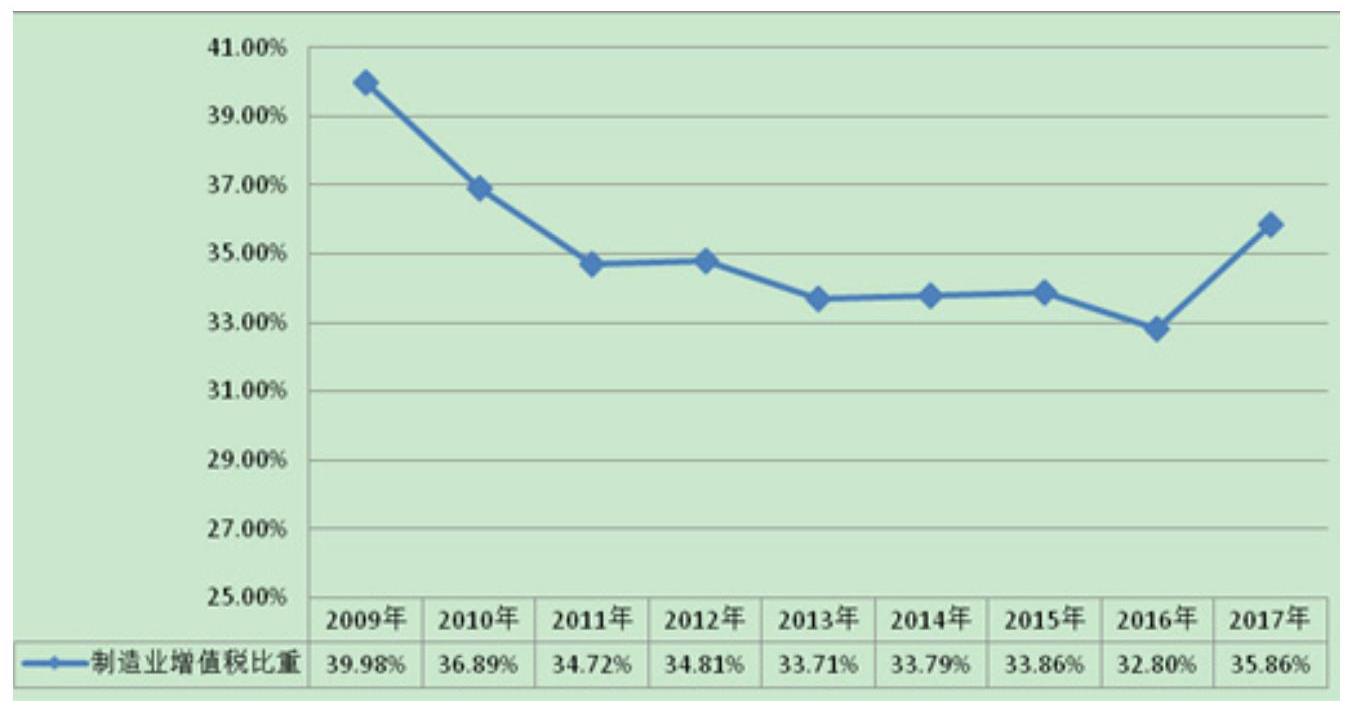

增值税是我国第一大税种,2017年增值税收入5.65万亿元,占税收总额(15.57万亿元)比重高达36%,其中制造业增值税收入为2.03万亿元,占增值税总额的比重为36%。纵向看,近年来制造业增值税占增值税总额比重呈下行趋势(见图2)。

制造业上缴的增值税中,汽车制造业、计算机、通信和其他电子设备制造业以及石油加工、炼焦和核燃料加工业这三个行业所占比重名列前茅,占比分别为9.34%、6.92%和6.85%。

表5数据表明,制造业增值税收入具有向重工业集中特征,其中装备制造业占比20%多。此外,2012年以后汽车制造业已成为占比最高行业。这说明我国制造业增值税贡献度的稳定是以产业结构转变为支点的。

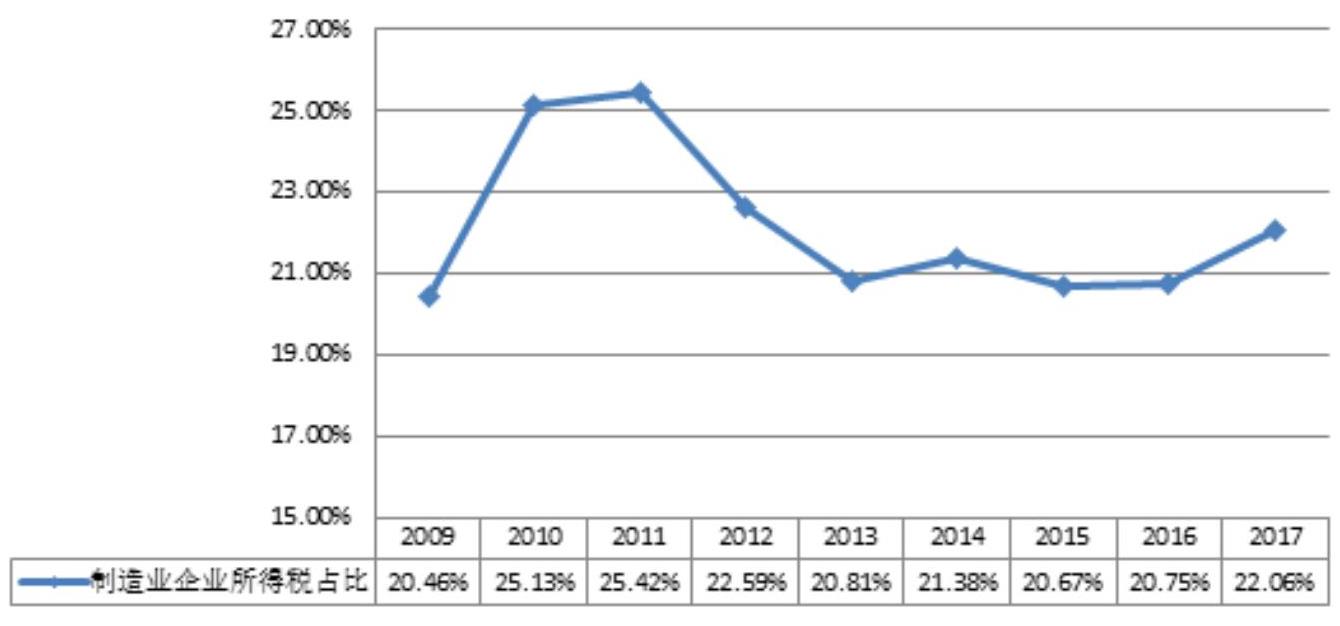

(二)企业所得税中制造业的贡献

企业所得税是第二大税种。2017年企业所得税收入3.23万亿元,其中,制造业上缴收入为0.71万亿元,占比21.98%。同期,企业所得税的行业构成中,金融业的贡献为28.47%,房地产业为11.21%,批发和零售业为10.89%。2009—2017年,企业所得税中制造业的贡献在20%—25%之间上下波动。

在各行业大类上缴的企业所得税中,汽车制造业比重最高,平均达到了16.75%,其次是计算机、通信和其他电子设备制造业,占比10.23%。

有必要指出,图3反映出制造业企业所得税占企业所得税总额比重低于制造业增值税占比。这表明制造业相对而言属于投入产出率偏低产业,制造业税收增长更多依赖规模扩张。

制造业税收在各省份的分布

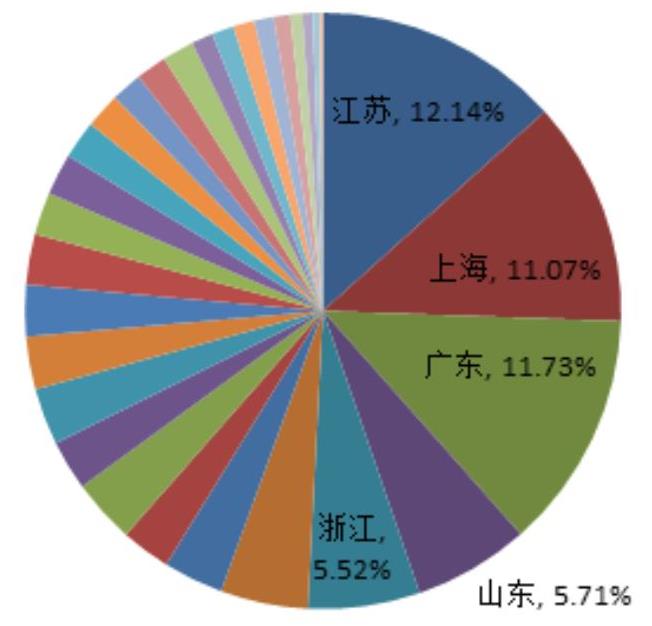

地区集中度高是制造业税收在各省份分布的主要特点。主要表现在两方面,一是分地区看(见表7),排名前三的省份制造业税收占制造业总税收的平均比重均超过了35%;二是排名前五位的江苏、上海、广东、浙江和山东这5个省份的制造业税收占制造业总税收的比重之和超过50%(图4)。2017年江苏制造业税收652亿元,上海为628亿元,广东为588亿元,这三省收入都超过年均水平2倍多。

从各省份的变化趋势看,2010—2012年,江苏和上海两地制造业税收占制造业总税收的比重交替处于第一位置,广东第三。但2013年以来,江苏一直处于领先地位,并且广东也超过上海位居第二。

几点推论

前述统计分析表明制造业对我国税收增长稳定程度影响巨大,优先发展实体经济的宏观经济政策取向将使制造业税收继续处于稳步增长状态。以此为切入点结合前文数据展开分析,可得出如下几点推论:

第一,发展制造业具有强劲持久的内生动力。制造业税收地位是制造业在总体经济地位中的反映。必须看到,转到市场经济轨道上之后,我国制造业发展迅猛,主导因素是市场配置资源取向发展制造业。究其原因关键是占全球人口比重近20%的中国制造业产品需求规模之大对要素流动具有强大诱惑力。回看改革后制造业发展史,可见民营资本和外资主动介入制造业且不断加大投资并获取了可观的回报。近年来尽管人们一再说制造业利润率低,实际情况是制造业投资规模仍然位居各行业之首。这说明制造业还是富有吸引力的行业。因此,采用政策手段激励制造业发展,着力点必须落在拓展动能释放空间上,要让要素自由流动更加充分并增强要素收益稳定性。

第二,减税政策已取得预期效果。促进实体经济健康发展是高强度减税的政策目标。前文数据表明制造业税负总体呈下降趋势。2009年后税收总额中制造业占比下降了4个百分点。从行业结构角度看,高新技术产业和新动能类产业税负相对下降更快,比如2012—2017年汽车制造业占税收制造业税收总额比重上升1.5个百分点,远低于同期汽车制造业投资和产量的规模扩张率。再如计算机和电子设备制造业税收占制造业税收总额比重此间提升不到1个百分点,但同期投资和产量扩张了数倍。

第三,制造业税收差距是省际间税收差距的重要成因之一。从制造业税收省际间分布状况看,财政强省和弱省之间的主要差距是制造业税收差距。税收总量排在前6位的省份都是制造业税收大省。特别突出的是上海,其制造业税收甚至超过了广东,相当于辽宁的3倍、湖南的4倍。对各省来讲,这具有强烈示范效应。进一步说,未来各省选择财源培育战略时仍会把制造业列为发展重点,税收贡献度高低仍是结构调整方向选择依据。因此,要调动地方发展制造业积极性,今后改革中央与地方收入制度时,似应充分考虑让地方获得稳定的制造业税收利益。

责任编辑 刘慧娴

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2019年第15期 > 中国财政2019年第15期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2019年第15期 > 中国财政2019年第15期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号