摘要:

管理会计可为企业内部信息使用者提供有效的决策信息。环境管理控制需要管理会计信息,特别是环境管理会计信息。管理会计报告是管理会计的核心,能够有效支持管理控制系统所需的决策信息。因此,环境管理控制系统需要环境管理会计报告。本文拟在明确环境管理会计报告在企业环境管理控制中的作用及环境管理会计应用状况的基础上,基于环境管理控制程序构建环境管理会计报告体系,以促进环境管理控制与环境管理会计的有效融合,实现环境管理控制目标。

一、环境管理会计报告在环境管理控制中的作用及现状分析

基于环境管理控制的环境管理会计报告体系不仅能够有效促进管理者更好履行受托责任,推进环境管理控制系统的完善,而且有助于环境管理控制系统与环境会计有机融合,促进可持续发展战略目标的落实,成为将环境会计融入环境管理控制系统的关键。

一方面,环境管理会计报告能够有效提供经营活动与环境管理控制活动的决策信息。基于环境管理控制的环境管理会计报告体系的对象是企业内部管理决策者,然而,由于管理幅度和决策权限的差异,企业内部管理者在执行环境管理控制程序过程中会导致其工作具有波动性、不确定性等特征。基于环境管理控制的环境管...

管理会计可为企业内部信息使用者提供有效的决策信息。环境管理控制需要管理会计信息,特别是环境管理会计信息。管理会计报告是管理会计的核心,能够有效支持管理控制系统所需的决策信息。因此,环境管理控制系统需要环境管理会计报告。本文拟在明确环境管理会计报告在企业环境管理控制中的作用及环境管理会计应用状况的基础上,基于环境管理控制程序构建环境管理会计报告体系,以促进环境管理控制与环境管理会计的有效融合,实现环境管理控制目标。

一、环境管理会计报告在环境管理控制中的作用及现状分析

基于环境管理控制的环境管理会计报告体系不仅能够有效促进管理者更好履行受托责任,推进环境管理控制系统的完善,而且有助于环境管理控制系统与环境会计有机融合,促进可持续发展战略目标的落实,成为将环境会计融入环境管理控制系统的关键。

一方面,环境管理会计报告能够有效提供经营活动与环境管理控制活动的决策信息。基于环境管理控制的环境管理会计报告体系的对象是企业内部管理决策者,然而,由于管理幅度和决策权限的差异,企业内部管理者在执行环境管理控制程序过程中会导致其工作具有波动性、不确定性等特征。基于环境管理控制的环境管理会计报告体系能够克服不同管理者工作要求的差异与非结构化的困难,为各环境管理控制程序的执行提供有效的决策信息。

另一方面,环境管理会计报告体系是连接环境管理控制系统与环境会计的核心。在可持续发展战略目标指引下,企业为实现战略目标而进行资源配置和价值创造,表现在财务上为企业的资源配置与在经济上资产运用的效果与效率,进而促进企业可持续发展战略目标的实现。在此背景下,企业需要借助环境管理控制程序所需的信息塑造环境管理会计,同时也要求环境管理会计提供与环境管理控制程序相关的决策信息才可实现可持续发展目标。因而,该报告体系可通过有效整合环境管理控制与经营活动所需的决策信息,从而促进环境管理控制与环境会计的相互融合。

那么,环境管理会计报告在企业的应用情况如何呢?本文借助东北财经大学张先治教授和德国WHU管理学院Utz Schäffer教授主持的国家自然科学基金项目“环境会计与管理控制:‘中国与德国’”的调查报告资料,简要分析环境管理会计在我国的应用状况。该报告调查了279家相关企业,相关调查结果具体如下:

一是环境管理控制程序不完整。从调查结果来看,在样本企业中,各环境管理控制程序并不齐全,从而会影响企业环境管理控制的效果与效率,具体如表1所示。

二是企业管理控制系统的运行缺乏对环境管理会计报告的应用。调查结果显示存在环境管理控制程序与环境管理会计报告脱节的情况,且上述情况在不同的程序中存在较大的差异,具体如表2所示。

由表1与表2可知,相关企业不仅缺乏完整的环境管理控制程序而且忽视了环境管理会计报告在不同管理控制程序中的应用,割裂了环境管理控制与环境会计系统之间的联系。因而,构建基于环境管理控制的环境管理会计报告体系不仅能够促进企业形成完整的环境管理控制程序,而且该报告体系有助于各环境管理控制程序落实可持续发展目标。

二、基于环境管理控制的环境管理会计报告体系与内容

基于环境管理控制的环境管理会计报告体系的本质是为实现可持续发展战略目标提供决策信息的报告系统,为各环境管理控制程序提供有效的环境会计信息。企业的价值创造活动是一个动态的过程,其管理的核心是管理决策和控制活动。因而,基于环境管理控制的环境管理会计报告体系应包括以下原则:(1)价值相关原则,即该报告体系所提供的信息需要融入环境要素,并与经营和管理控制活动有机融合;(2)内容结构化原则,即该报告体系应克服企业的复杂性和不确定性对环境会计信息的影响,从而提供有效的环境会计信息;(3)动态原则,要求该报告体系不仅需要适应企业的不确定性,而且需根据调整结果进一步推进环境管理会计系统与环境管理控制系统的融合;(4)信息系统兼容原则,即该报告体系应能够与企业的其他信息系统相互兼容。

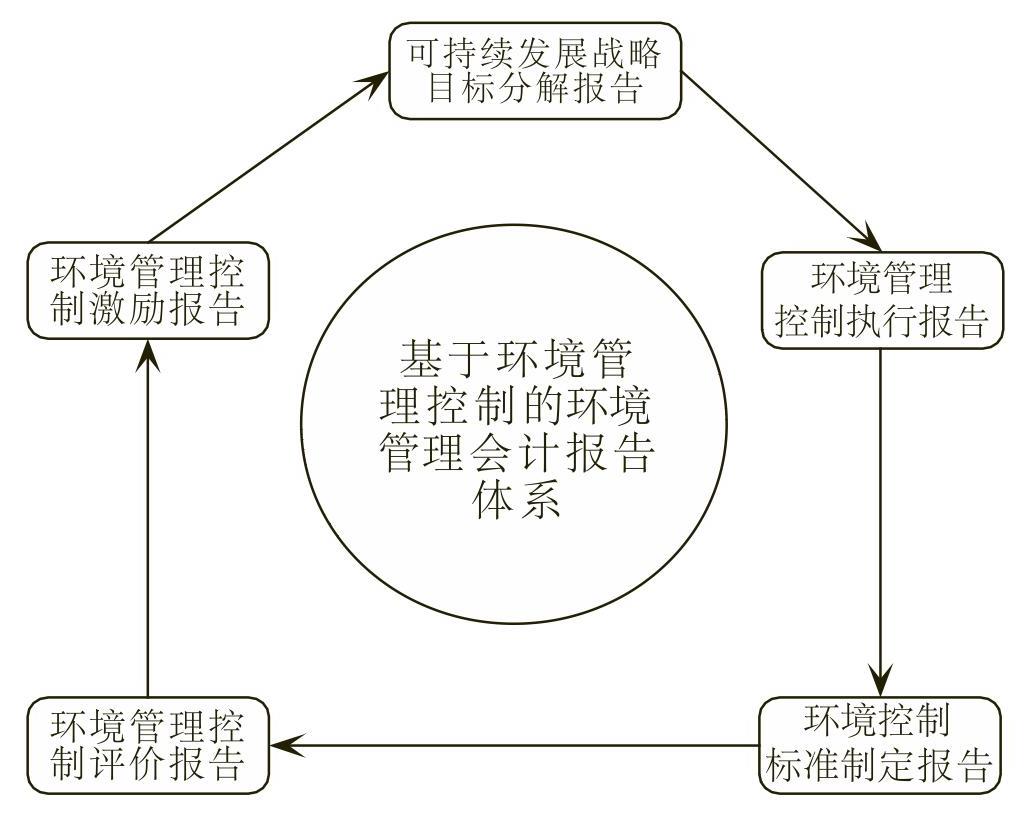

面对复杂的不确定性,环境管理控制程序具有相对稳定与需求环境会计信息的特点,为企业搭建基于环境管理控制的环境管理会计报告体系提供了坚实的基础。因而,依据环境管理控制程序,该报告体系应具体包括:可持续发展战略目标分解报告、环境控制标准制定报告、环境管理控制执行报告、环境管理控制评价报告与环境管理控制激励报告。

如图1所示,基于环境管理控制的环境管理会计报告体系与环境管理控制程序紧密相关。可持续发展战略目标分解报告能够促进企业按照其经营特点、环境管理控制环境目标等因素逐层分解与落实可持续发展目标;环境控制标准制定报告可满足环境控制标准制定程序的信息需求,提供具体战略目标执行指标与衡量标准的相关信息;环境管理控制执行报告能够反映企业持续创造价值能力与标准差异情况,为其环境指标执行程序提供准确的决策信息;环境管理控制评价报告可反映环境管理控制产生差异的原因,以及提供准确的解决方案所需的相关环境会计信息;环境管理控制激励报告可为企业提供全面与有效的激励信息,为确保可持续战略目标的执行提供坚实的保证与威信。

1.可持续发展战略目标分解报告

可持续发展战略目标分解报告是有效逐层落实可持续发展战略的关键,应以不同的经营中心为主体,结合其行业特点、经营环境、经济政策与组织特点等方面,为可持续发展战略目标分解提供动态与多维度的决策信息,具体包括:(1)可持续发展战略:反映企业经营管理与环境要素投入在将可持续发展战略落实到公司整体战略所需的相关决策信息;(2)竞争战略:将环境要素融入执行差异化、成本领先或集中化战略等竞争战略,从而支持竞争战略执行所需的决策信息;(3)作业战略:提供在环境要素约束下,如何选择与执行具体作业战略提升经营活动效果与效率与降低风险的决策信息。

2.环境控制标准制定报告

环境控制标准制定报告是衡量与报告不同层级具体战略目标与经营活动相结合契合点,通过货币计量与非货币计量指标为环境控制标准制定提供相关决策信息的报告体系。该报告体系应从价值创造、风险管理控制与可持续发展维度为被评价主体的环境经营业绩评价提供准确的指标与评价标准,具体应包括以下方面:(1)落实可持续发展战略的指标体系:企业应形成将可持续发展目标以及环境要素与具体经营管理活动相融合的相关指标体系,为环境管理控制程序提供具体的管理控制方向;(2)核心指标体系:为保证可持续发展战略指标体系执行的时效性,企业应选定重要的指标作为核心指标体系;(3)评价标准:企业应根据自身的环境问题与经营管理特点,结合环境会计与环境管理控制系统,形成定量标准与定性标准,以及涵盖财务标准与非财务标准的评价标准,例如结合相关环境的法律法规与经验标准、历史水平和预算标准等形成上述指标体系的评价标准。

3.环境管理控制执行报告

环境管理控制执行报告反映环境控制指标的实际执行情况,为具体战略目标的执行提供准确的决策信息,构成环境管理会计报告与环境管理控制程序报告之间联系的核心纽带。该报告需要基于环境管理会计报告衡量与报告可持续发展战略目标指引下的价值创造能力与环境管理控制的相关信息。因而,环境管理控制执行报告应分析企业各经营中心经营活动过程与成果,获得各经营中心战略目标执行效率与效果的管理控制信息,应主要包含以下方面:(1)核心指标执行情况:企业各部门核心指标执行结果的相关信息;(2)落实可持续发展战略指标执行情况:企业各部门落实可持续发展战略指标的执行结果的相关信息。

4.环境管理控制评价报告

环境管理控制评价报告为环境管理控制评价活动提供有效的决策信息,为实现环境管理控制系统目标提供可靠的支撑。环境管理控制评价报告应根据管理控制标准选择与管理控制执行活动,通过经营业绩评价活动,形成衡量各经营中心价值创造能力、风险管理控制与可持续发展能力的经营业绩评价报告,进行分析差异,确定影响因素,具体包括以下方面:(1)核心指标的执行情况:主要包括各部门的核心指标执行情况与评价标准之间差异分析的相关信息;(2)落实可持续发展战略指标的执行情况:主要包括各部门落实可持续发展战略指标执行情况与评价标准之间差异分析的相关信息;(3)相关差异的原因:主要反映企业各部门产生上述环境管理控制指标执行差异的原因。

5.环境管理控制激励报告

环境管理控制激励报告应满足企业人事管理部门或薪酬管理委员会制定与评价管理者薪酬政策与绩效的需要,为环境管理控制激励提供全面的决策信息。该报告注重体现激励的效果,支持体现薪酬制定与实施程序,因而应具体包含以下方面:(1)激励主体:指实施薪酬激励的主体;(2)激励客体:指薪酬方案中受益的主体;(3)薪酬指标:指薪酬实施主体期望激励客体的行为所实现的成果;(4)薪酬实施因素:指导致薪酬受益者工作的因素;(5)激励环境:指激励过程所处的环境因素。

此外,从报告体系的形式而言,基于环境管理控制的环境管理会计报告体系通常还包括相关的环境管理会计报表以及报表附注。其中,环境管理会计报表是根据企业内部决策与控制需要所编报的各种报表,如企业各种经营决策所需要的报表和管理控制所需要的报表等;报表附注指所提供经营决策与管理控制信息需要的各种分析与说明等资料。

三、小结

推进环境管理控制与环境会计融合的核心是搭建完善的基于环境管理控制的环境管理会计报告体系,从而成为落实可持续发展目标的关键。然而,本文借助环境管理会计报告的应用现状结果研究发现,企业不仅缺乏完整的环境管理控制程序,而且管理会计报告在其管理控制程序中的应用程序也较低,从而会阻碍环境管理控制与环境会计的相互融合。

有鉴于此,面临日益复杂的环境问题,企业应以可持续发展目标为导向,结合其经营管理特点,形成完整的环境管理控制程序。在此基础上,以各环境管理控制程序执行所需的环境会计信息为导向,建立相应的基于环境管理控制的环境管理会计报告体系,从而满足相关环境管理控制决策与控制所需的相关信息。

责任编辑 陈利花

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2019年第01期 > 财务与会计2019年第01期 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2019年第01期 > 财务与会计2019年第01期 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号