摘要:

M企业是一家国有综合型化工类企业,除纯碱制造外,还生产化肥、热电以及其他相关联的精细化工等产品,下设分支机构,有控股子公司。2008年以前,该企业在我国房地产经济的带动下,发展迅猛,但从2008年开始,受金融危机和我国房地产经济下滑的影响,M企业产能严重过剩。面对挑战,M企业调整了企业的发展规划,重新明确了企业的战略目标,积极倡导资源经济、节约经济、清洁生产,兼顾社会效益、经济效益和环境效益,实现企业的和谐健康和可持续发展。

一、基于平衡计分卡的M企业社会责任评价体系构建理论依据

(一)平衡计分卡理论的拓展

基于M企业行业特点和经营理念,本文选择平衡计分卡这一战略管理和绩效评价理论工具来划分M企业所践行的各项社会责任内容之间的层次和逻辑。通常,平衡计分卡从财务、客户、内部经营流程、学习与成长四个方面来设计指标。但是平衡计分卡在最初设计时主要考虑了投资者、顾客和员工等几个利益相关者,忽略了供应商、国家、政府、环境等其他利益相关者。M企业不仅要履行对股东、债权人、客户、员工、供应商等的社会责任,还应承担保护环境、关心社区居民利益、依法纳税等方面的社会责任。而现有平衡计分卡的四个维度难以...

M企业是一家国有综合型化工类企业,除纯碱制造外,还生产化肥、热电以及其他相关联的精细化工等产品,下设分支机构,有控股子公司。2008年以前,该企业在我国房地产经济的带动下,发展迅猛,但从2008年开始,受金融危机和我国房地产经济下滑的影响,M企业产能严重过剩。面对挑战,M企业调整了企业的发展规划,重新明确了企业的战略目标,积极倡导资源经济、节约经济、清洁生产,兼顾社会效益、经济效益和环境效益,实现企业的和谐健康和可持续发展。

一、基于平衡计分卡的M企业社会责任评价体系构建理论依据

(一)平衡计分卡理论的拓展

基于M企业行业特点和经营理念,本文选择平衡计分卡这一战略管理和绩效评价理论工具来划分M企业所践行的各项社会责任内容之间的层次和逻辑。通常,平衡计分卡从财务、客户、内部经营流程、学习与成长四个方面来设计指标。但是平衡计分卡在最初设计时主要考虑了投资者、顾客和员工等几个利益相关者,忽略了供应商、国家、政府、环境等其他利益相关者。M企业不仅要履行对股东、债权人、客户、员工、供应商等的社会责任,还应承担保护环境、关心社区居民利益、依法纳税等方面的社会责任。而现有平衡计分卡的四个维度难以囊括上述所有社会责任内容。所以,本文在平衡计分卡既有的四个维度的基础上,另增加一个维度——社会,以考核企业在保护环境、政府及社区居民利益等方面社会责任履行状况。

(二)战略目标导向的社会责任评价体系设计

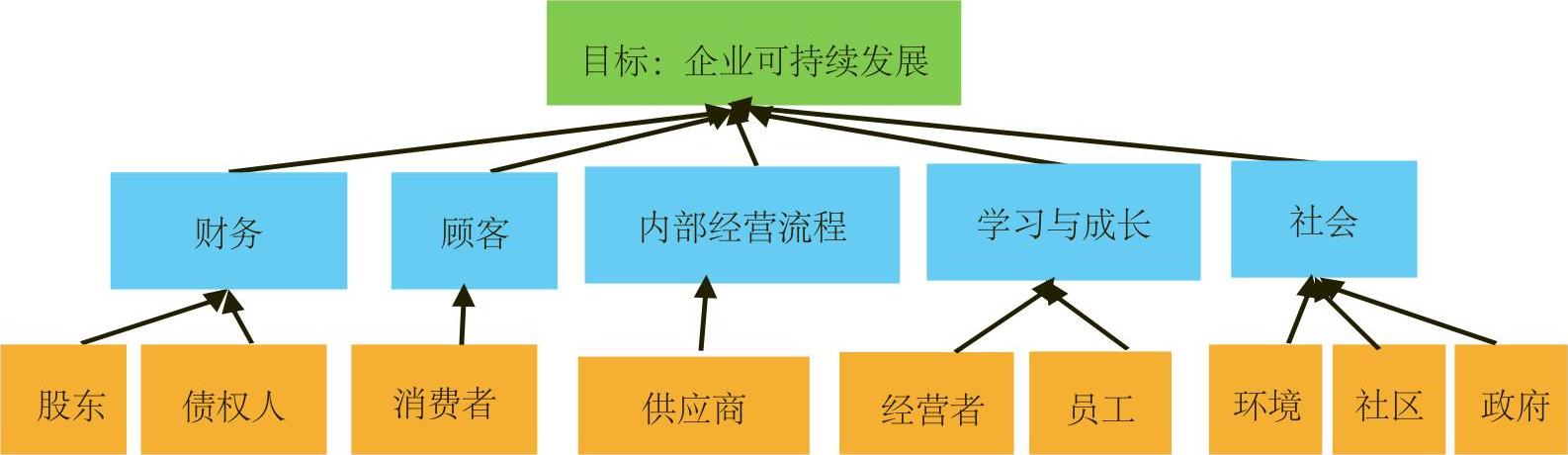

由于M企业战略目标明确,且将社会责任履行视为企业战略绩效的组成部分,有意识将社会责任履行融入日常经营管理中,因此本文设立战略目标导向的社会责任评价机制。具体划分M企业社会责任各项内容层次关系时,首先根据拓展的平衡计分卡理论将企业战略目标导向的社会责任划分为财务、客户、内部经营流程、学习与成长和社会五个维度,此五个维度的衡量指标设计进一步按照利益相关者进行归类,财务维度对应股东、债权人,客户维度对应消费者,内部经营流程维度对应合作伙伴、供应商,学习与成长维度对应员工、经营者,社会维度对应社区、政府、环境。最终再按照利益相关者的不同诉求设计细分指标进行量化打分。

对于持续经营的企业来说,创造利润实现企业可持续发展从而回报主要利益相关者特别是股东和债权人是企业的首要责任,同时股东和债权人也非常重视企业经营绩效对自身利益的影响。因此本文通过与股东和债权人的利益诉求有关的指标来衡量企业财务维度的社会责任。消费者是产品和服务的终端接受者,企业必须承担保障消费者权益的责任,因此本文用与消费者权益保护有关的指标来衡量企业对客户的社会责任。企业要满足客户需求达到财务目标还需要改善内部经营管理,驱动企业价值创造。近年来M企业在内部经营流程改造中较为突出的贡献是选择优质供应商等合作伙伴实现纵向供应链整合,从而在打破企业边界降低边际成本的同时提高运营效率。企业财务、顾客和内部业务流程等目标的实现离不开企业的学习与成长,而员工和经营管理者是企业学习的主体,其技能和素质的提高对企业的长期发展至关重要,因此本文利用与员工和经营者成长有关的指标来衡量企业学习与成长维度的社会责任。最后一个维度的社会责任内容在平衡计分卡理论拓展中已经解释,在此不再重述。

二、基于平衡计分卡的M企业社会责任评价指标体系构建

(一)指标设计

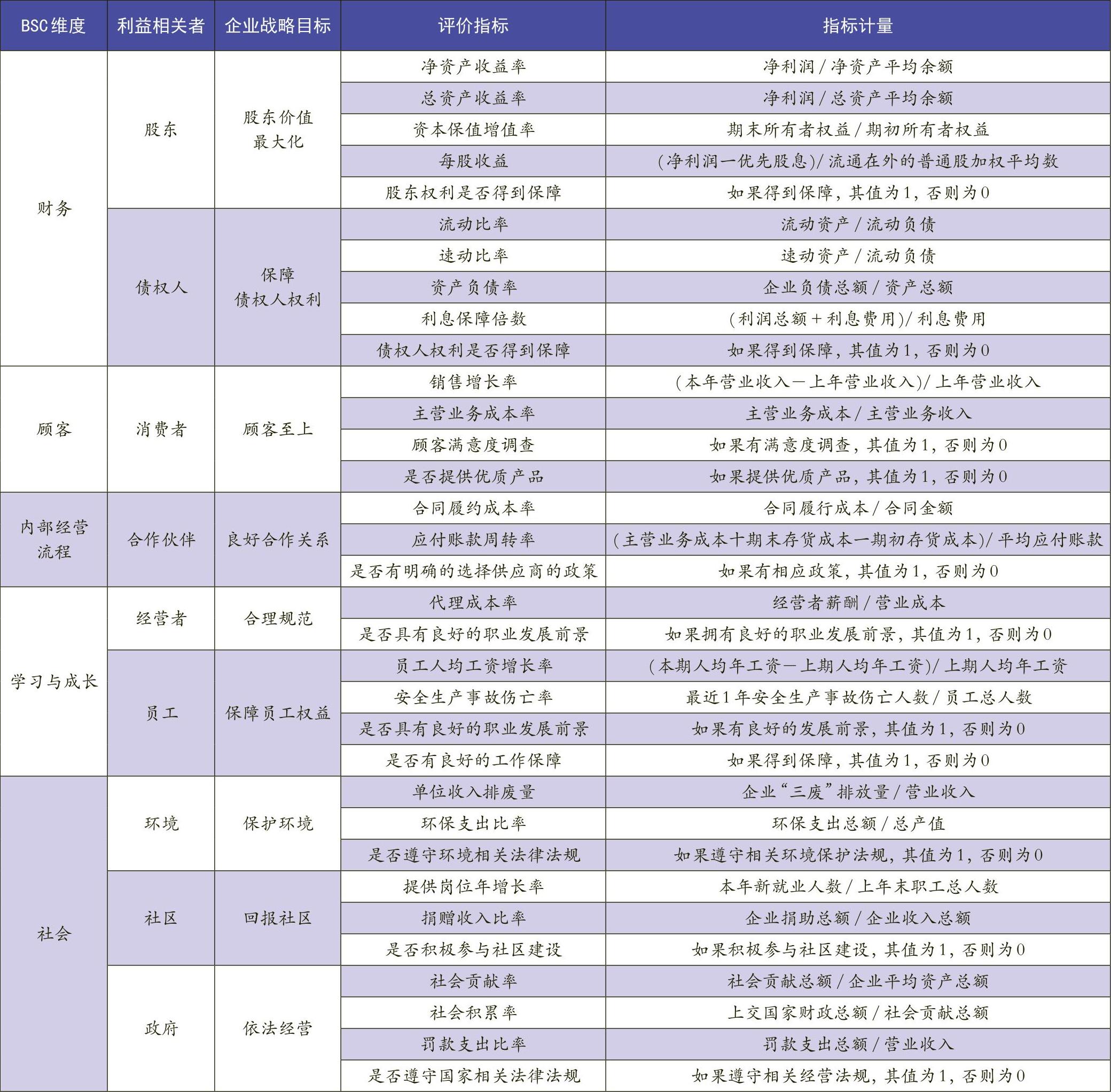

本文设计的M企业具体评价指标见表1所示。

(二)指标权重设置

本文采用层次分析法(AHP)来设置权重。根据层次分析法,本文首先建立层次结构模型(图1),把评价指标依次分为目标层、要素层、指标层三个层次。其次,为了得到量化的判断矩阵,本文采用专家打分法,即聘请M企业有关专家对本文所构建的指标自上而下进行两两重要度比较。然后根据判断矩阵打分,计算各指标权向量并进行一致性检验,最终计算出指标权重。

三、应用构建指标评价M企业社会责任履行状况

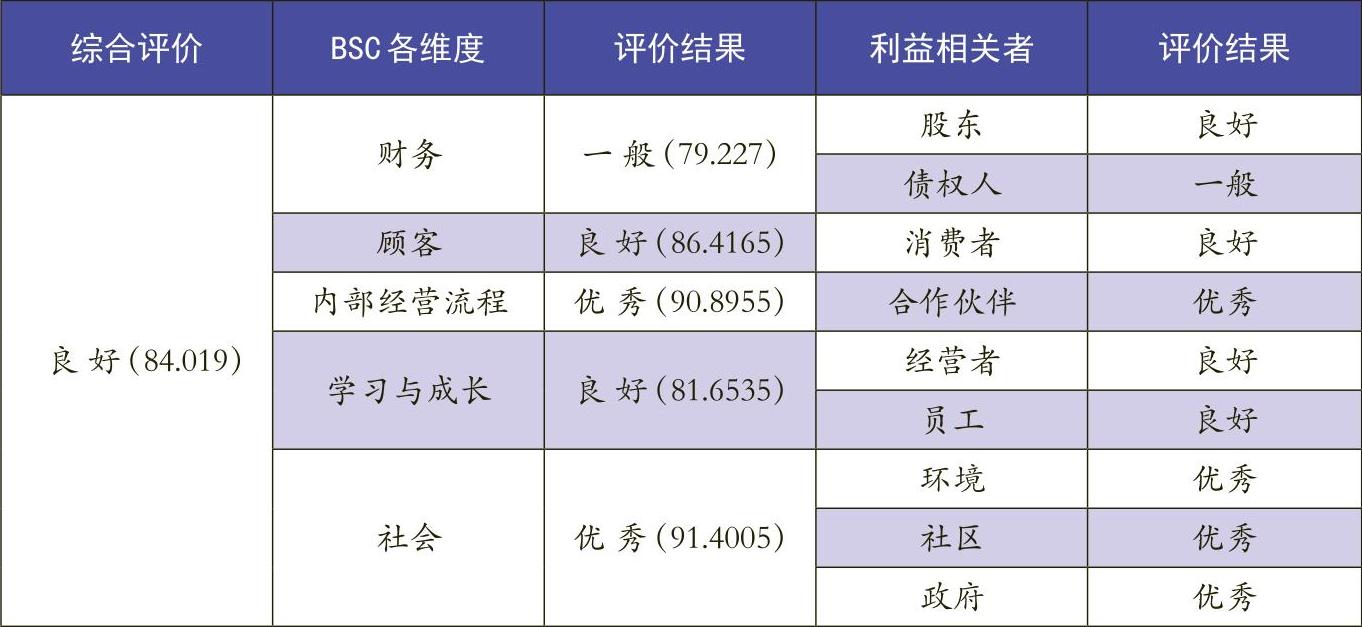

本文运用模糊层次综合评价法对M企业社会责任履行状况进行打分。按照模糊层次综合评价法的基本步骤,首先采用层次分析法按指标维度确定M企业社会责任评价集。其次采用直线型方法对数据进行无量纲化处理,以便于将定量指标的实际值转化成指标评价值后进行加权求和计算。对于表1评价指标中所用到的具体数据,本文在搜集相关数据计算的基础上,又进一步设计调查表,由M企业中10位熟悉情况的高管和财务人员等组成的专家组进行打分。最后,采用主因素突出型模糊综合评价法计算评价结果。对于评价结果本文建立如下评级等级集:P={P1,P2,P3,P4,P5}={优秀,良好,一般,较差,很差}={[90,100],[80,90],[70,80],[60,70],[0,60]}。对各维度指标进行模型综合计算后所得出的结果见表2。

表2的结果说明:其一,M企业在环境保护和节能减排方面能够很好的遵守国家的相关政策,走绿色发展的道路;在积极履行社区的责任方面树立了良好的企业形象;此外,积极响应国家政策法规,依法纳税,很好地履行了社会责任。其二,企业与上游供应商有良好的合作关系。其三,企业下游消费者的满意程度较好,说明企业供应给消费者的产品质量及服务较好,但此项评价分数低于上游供应商得分,说明企业的供给侧仍然存在改革空间。其四,企业对内部员工的社会责任有待提高。目前的评价得分基本上体现了M企业员工薪酬水平不高,未来成长空间有限的状况。其五,企业需要寻找新的利润增长点,更好地回报投资者,尤其是债权人。

(本文受到山东社科规划会计专项基于平衡计分卡的企业社会责任评价体系构建与应用<16CKJJ22>、青岛社科规划项目青岛市企业社会责任履行状况及其对债务契约的影响研究的资助)

责任编辑 王雅涵

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2017年第08期 > 财务与会计2017年第08期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2017年第08期 > 财务与会计2017年第08期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号