一、河北省国有企业工效挂钩办法存在的不足

参照国资委对央企工资总额调控办法,2004年河北省国资委对省属国有企业下发《河北省国资委出资企业工资总额调控管理暂行办法》,对工资总额进行调控管理,主要包括工效挂钩、工资总额包干和工资协商等管理办法,其中最主要的是以利润总额为主要挂钩指标的工效挂钩管理办法。工效挂钩管理办法以经济效益为原则决定并调节工资分配,能够调动企业和职工的积极性,激发企业活力。该管理办法在河北省国有企业薪酬分配方面发挥了重要作用,但也存在一些不足:

1.不同企业不在同一起跑线上,国家投资的大小、资本的结构比例、生产设备的新旧、产品结构的合理与否等的差异,必然对经济效益的提高产生影响。通过工效挂钩办法不能消除这类影响。

2.国家政策往往对经济效益产生决定性的影响,市场环境、垄断等其他非经营因素也会影响企业的经济效益,而科学合理地剔除这些非经营因素非常困难。

3.工效挂钩只注重对绝对量指标的考核,如利润总额,忽略了对体现效率的投入产出相对量指标的考核,不利于全面、系统、完整地考核企业。

二、河北建投集团薪酬管理探索经验

针对上述工效挂钩办法中存在的不足,河北建投在制定2013年对下属企业工资总额清算时,调整了挂钩指标和挂钩办法,引进EVA增减幅和ROE对标结果两个指标,调控办法如下:

(一)新工资总额调控办法的主要内容

1.明确工资总额管理、清算范围为直管公司合并工资总额和本部工资总额。根据集团三级管理架构,集团公司为资源配置中心、直管公司为专业管理中心、三级公司为项目运营中心,按照责权利相统一的原则,集团公司只核定直管公司合并工资总额及本部工资总额,直管公司在扣除集团核定的本部工资后,负责向三级公司和代管的二级公司分配总包工资总额剩余额度。由于集团将二级公司定位为专业管理平台,所以将行业近似的二级公司委托直管公司管理,根据管理责任,需要集团核定包含托管公司的直管公司工资总额,这样直管公司需要编制模拟报表测算挂钩财务数据,目前涉及模拟报表的直管公司有2家。直管公司本部为专业管理平台,其工资总额需要考虑子公司价值创造情况,所以需要挂钩合并报表数据测算本部的新增效益工资。

2.新增效益工资的挂钩指标为EVA增减幅和ROE对标结果。直管公司能够找到对标标杆的,参照河北省国资委管理办法中主要挂钩指标利润总额增减幅确定的新增效益工资的挂钩比例,将利润总额变更为EVA增减幅和ROE对标结果两个指标,前者挂钩比例的权重为60%,后者为40%;如果找不到直管公司的对标标杆,则仅挂钩EVA增减幅一个指标,权重为100%。

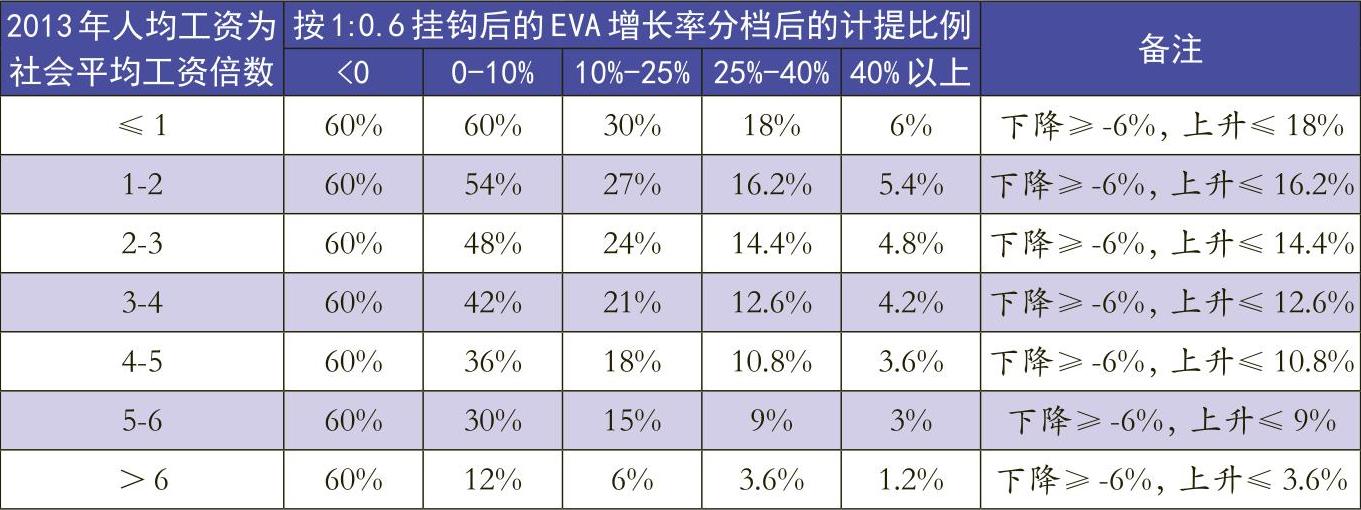

(1)与EVA增减幅挂钩的新增效益工资最高计提比例见表1。

举例:当2013年人均工资为社会平均工资2.5倍,按1:0.6挂钩后的EVA增长率为60%时,测算新增效益工资的计提比例。

因2013年人均工资为社会平均工资2.5倍,所以位于2-3区间,根据该水平的计提比例进行测算。

新增效益工资的计提比例=10%×48%+(25%-10%)×24%+(40%-25%)×14.4%+(60%-40%)×4.8%=4.8%+3.6%+2.16%+0.96%=11.52%。

因新增效益工资的计提比例11.52%小于上限14.4%,所以与EVA增减幅挂钩的新增效益工资最高计提比例为11.52%。

(2)与ROE对标结果挂钩的新增效益工资最高计提比例见表2。

3.二维多分档矩阵设计,精细区分类别,适度限高提低,起到激励作用。一是参照省国资委工效挂钩分档区间和比例,考虑EVA增幅、ROE对标结果增长过快情况,在计提新增效益工资时,分4档进行计算,增长越快、计提比例越低;二是考虑人均收入水平不同,区分人均收入水平为7档,收入水平越高,挂钩比例越低;三是调整效益工资增长和减少的上、下限,调减的下限统一为-10%,调增时,收入水平越高,调增上限越低。

4.国有资本保值增值率作为否定指标,凡未实现国有资本保值增值的,原则上不得提取新增效益工资。

5.新增效益工资不得超过EVA增量的5%,以防止EVA基数小而出现EVA增幅大、计提的新增效益工资占增加的价值创造额过大。

(二)EVA测算及ROE对标标杆的选取

1.EVA测算。

(1)EVA=调整后的税后净营业利润-(调整后的资金占用-债务资本)×股权资本成本率+少数股东损益。其中:调整后的税后净营业利润=净利润+税后摊销的研发费及大型广告费+税后财务费用+税后营业外支出-税后营业外收入-税后补贴收入+税后当期期末较上年末增提减值准备+递延所得税负债增加额(影响递延所得税费用部分)-递延所得税资产增加额(影响递延所得税费用部分)+税后本期发生的商誉摊销额。

递延所得税资产、负债本期的增加额仅指影响递延所得税费用部分,比如可供出售金融资产计入资本公积部分需要剔除;税后补贴收入指非经常性的补贴收入,如果由于行业原因系经常性的财政补贴收入不扣除,如水务行业财政补贴收入。

(2)股权资本成本率的选取。为方便各公司EVA数据与历史的对比和各公司之间横向对比,集团公司在内部考核中对各公司一直采用5年期借款利率作为资本成本率,从2013年起,河北建投对交通行业公司中承担政府指定投资的高铁类资产按河北省国资委制定的公益类资产资本成本率进行了调整。

2.ROE对标标杆选取。为加强各行业专业化管理,集团公司为下属各行业建立了标杆池,从全国公开信息数据中选取与所属行业接近的标杆公司建立至少十家企业的标杆池,按每年的排队结果选取前三名数据的平均值作为行业标杆数据进行对标,公开信息来源包括:A股、H股上市公司、行业协会数据和发行企业债的企业等对外披露信息。

(三)新工资总额调控办法实施的效果

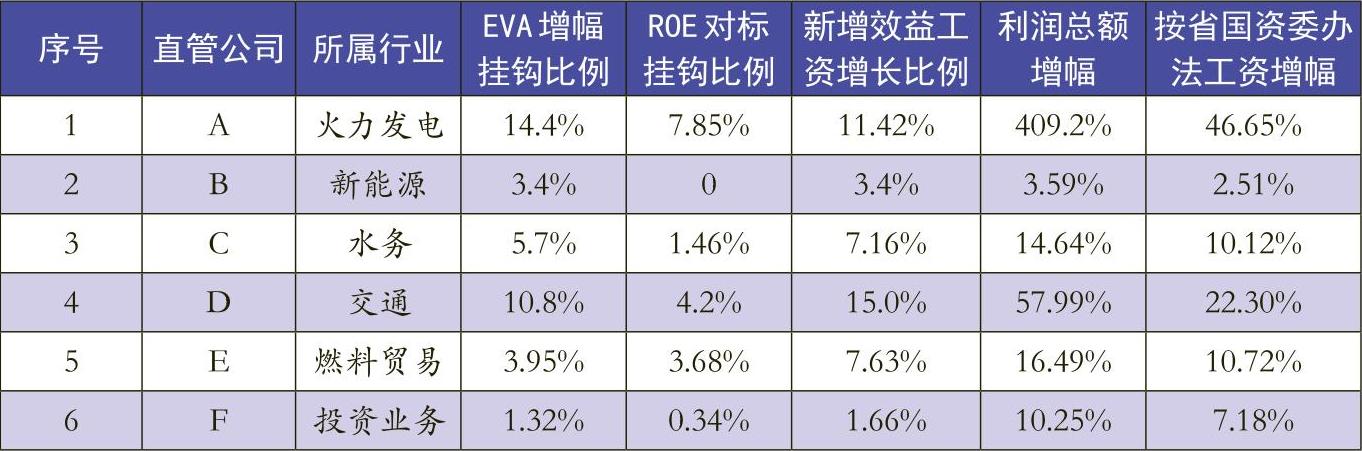

河北建投2013年实施新工资总额调控办法,2014年和2015年每年根据集团实际情况对调控办法进行微调,但调控办法没有原则性的变化,保持了一贯性,只是对在用挂钩指标测算新增效益工资时的特殊情况进行了完善。2013年使用新工资总额调控办法后新增效益工资测算结果见表3。

2013年集团下属6家直管公司的新增效益工资均实现了正增长,最高增幅为15%,最低增幅为1.66%,其中EVA增幅挂钩比例贡献最大,说明直管公司价值创造能力提升较大。

按省国资委新增效益工资挂钩利润总额增幅的办法对2013年6家直管公司的新增效益工资进行了测算,测算结果见表3。由于集团公司采用价值创造和对标分别对纵向价值创造增幅和横向专业管理提升两个维度进行挂钩,提高了增加新效益工资的难度,导致2013年度除B公司外其他5家公司新增效益工资增长比例均低于省国资委的利润总额挂钩办法。

(四)新工资总额调控办法的缺点

1.EVA、ROE指标不能反映非财务指标的具体情况,如生产经营指标。

2.假设实施新办法首期的工资总额基数合理,即采取承认历史的原则,如果未与行业工资水平对标,可能出现两种极端不合理情况:一是某实施新办法企业工资水平比行业平均水平低,而在实施当期行业出现向下拐点,挂钩EVA减幅,会出现工资持续下降,与其他行业相比不合理;二是某实施新办法企业工资水平比行业平均水平高,而在实施当期行业出现向上拐点,挂钩EVA增幅,会出现工资持续上升,工资水平与其他行业相比不合理。

三、工资总额管理改进建议

综合上述分析,笔者拟对按EVA增减幅和ROE对标结果进行挂钩的调控方案提出如下改进建议:

一是建立健全与人力资源市场价位相适应的薪酬体系。参照行业人力资源市场行情,重新调整薪酬体系,使企业薪酬对优秀人才具有吸引力。

二是补充增加与劳动生产率挂钩的指标,完善新增效益工资的挂钩体系,如发电行业的机组利用小时、水务行业的人均售水量、天然气行业的人均售气量。

三是根据行业上升、下降等不同周期,动态调整挂钩指标的权重。挂钩指标系统严格执行“效益增、薪酬增,效益降、薪酬降”,在下浮时有-10%的保底,上升时有上限,避免工资的大起大落。建议在行业的上升周期,加大EVA增减幅的挂钩比重;在行业的下行周期,为提高竞争力,加大ROE对标结果的挂钩比重。

(本文作者系全国会计领军人才<注会类四期>)

责任编辑 武献杰

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第14期 > 财务与会计2016年第14期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第14期 > 财务与会计2016年第14期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号