船舶是航运企业赖以生存的生产工具,作为船东必须拥有对船舶资产成本管控的管理手段。在新技术不断变化的今天,通过管理信息化平台对船舶资产全生命周期管理进行过程控制,实现船舶的安全经济运行和生命周期成本最优化,增强航运企业核心竞争力,是航运企业运用管理会计工具的有效实践。

全生命周期是指从产品需求开始到产品报废的全部生命历程。生命周期成本是一种计算发生在生命周期内的全部成本的方法。在成本管理中,生命周期成本法已越来越多地被运用,它可以满足企业新产品开发决策、产品定价决策、战略成本管理、业绩评价等需要。

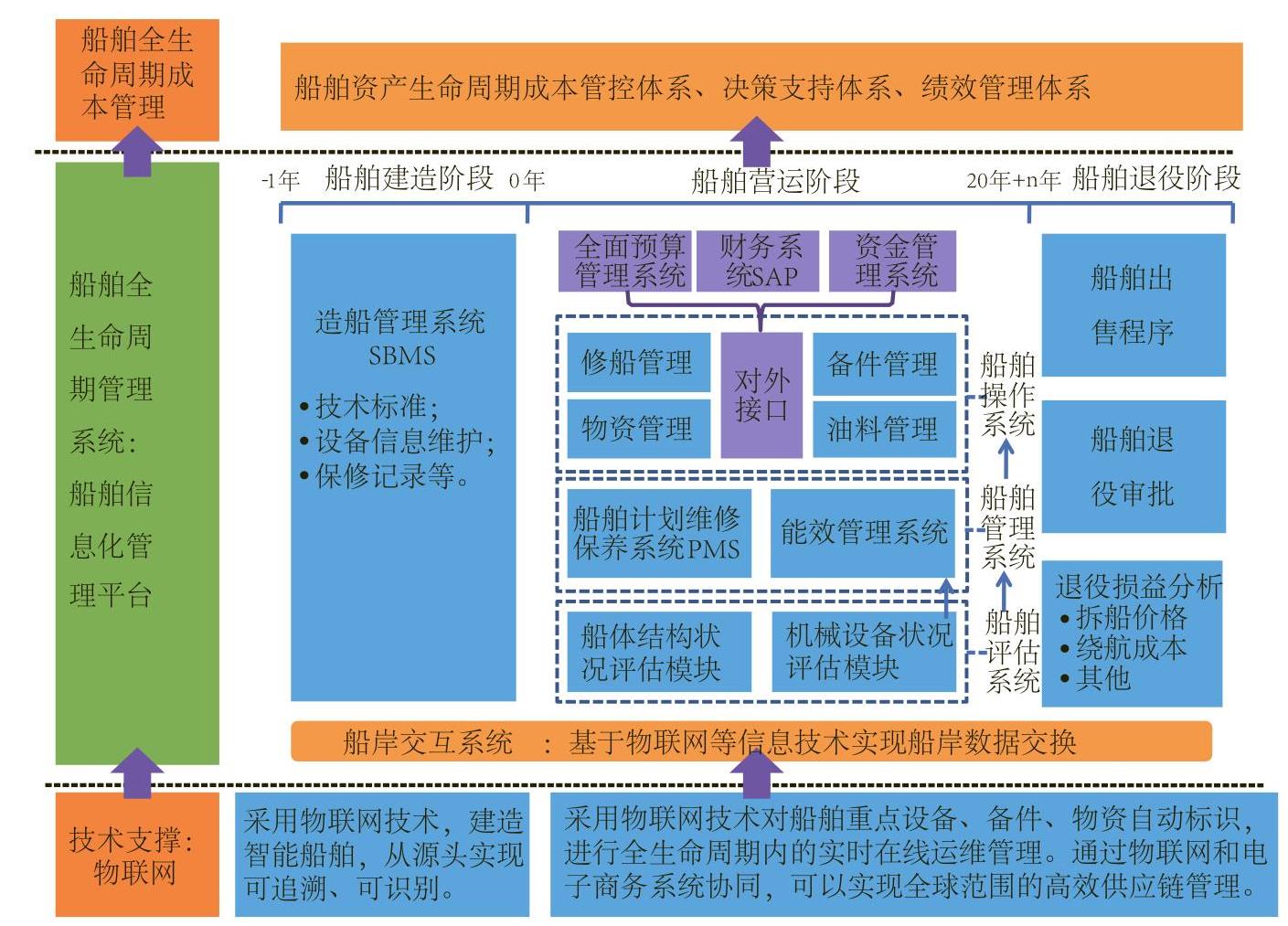

船舶全生命周期一般可分为船舶建造、船舶营运、船舶退役三个阶段。船舶全生命周期管理是以船舶管理信息化平台(图1)为支撑,以建立船舶全生命周期内各阶段技术标准、生命周期成本为基础,通过建立以资产管理流程为核心的生命周期成本管控体系、以资产运营分析为核心的决策支持体系、以资产运营收益为核心的绩效管理体系,实现船舶的安全经济运行和全生命周期价值最大化,提升企业价值。

船舶是航运企业赖以生存的生产工具,作为船东必须拥有对船舶资产成本管控的管理手段。在新技术不断变化的今天,通过管理信息化平台对船舶资产全生命周期管理进行过程控制,实现船舶的安全经济运行和生命周期成本最优化,增强航运企业核心竞争力,是航运企业运用管理会计工具的有效实践。

一、船舶资产全生命周期管理分析

全生命周期是指从产品需求开始到产品报废的全部生命历程。生命周期成本是一种计算发生在生命周期内的全部成本的方法。在成本管理中,生命周期成本法已越来越多地被运用,它可以满足企业新产品开发决策、产品定价决策、战略成本管理、业绩评价等需要。

船舶全生命周期一般可分为船舶建造、船舶营运、船舶退役三个阶段。船舶全生命周期管理是以船舶管理信息化平台(图1)为支撑,以建立船舶全生命周期内各阶段技术标准、生命周期成本为基础,通过建立以资产管理流程为核心的生命周期成本管控体系、以资产运营分析为核心的决策支持体系、以资产运营收益为核心的绩效管理体系,实现船舶的安全经济运行和全生命周期价值最大化,提升企业价值。

二、全生命周期视角下的船舶资产管理方案

(一)以资产管理流程为核心的生命周期成本管控体系

船舶资产全生命周期管理通过船舶管理信息化平台,对船舶资产从建造、营运、退役三个阶段的全业务流程进行整合,优化企业内部价值链,增强增值作业,减少非增值作业;通过管理、优化导致发生成本的内在流程和作业,减少成本费用要素的沉淀时间,提高运营效率,合理管控成本,增强企业的核心竞争优势。

1.船舶建造阶段。明确船东介入技术谈判、监造及保修等各要点的标准和方法,建立船舶排放、船体生物污染等船舶节能环保技术标准,获得新造船关于船型、航海、海洋环境、船舶系统和装备数据库等资产管理大数据,建立单船建造费用档案,为全生命周期成本管控和单船投资评价提供数据支持。

2.船舶营运阶段。以船舶机务管理系统为载体,资产管理重点放在建立以重点设备管理为核心的设备维护体系,建立包括技术状况、管理措施和成本管控量化三个评估模块为主线的管理框架。营运阶段单船坞厂修,备件、物料、润料等维修保养用品是保证船舶安全适航的必要投入,评估船舶维修保养投入的科学性、合理性,要以船舶计划维修保养系统、能效管理系统等业务动因系统为支持,根据特定船舶各个阶段技术状况的基本标准,规划出船舶随船龄变化的机务投入成本曲线,再以偏离该曲线的程度来评价投入科学性,对投入不足或过度投入进行合理的成本管控。

3.船舶退役阶段。建立包括船舶退役审批、船舶出售程序、合法合规评估和安全及成本控制评价为架构的管理框架,重点关注拆船价格、交船时产生的绕航成本,同时依托船舶机务管理系统建立记录船舶处置报废阶段的燃油、滑油、备件、物料、船存伙食和其他物资的业务台账管理体系,以跟踪上述资产留船量合理性情况及后续处置情况。

(二)以资产运营分析为核心的决策支持体系

1.建立5年为周期的机务成本滚动预算管理制度。受船级社相关证书规范要求,船舶岁修、特检是费用投入的高峰期,且有前后调整情况,可以建立5年为周期的机务费用滚动预算管理制度。

2.建立特定船型各阶段的厂修项目、重点备件项目和燃料、润料消耗标准成本指标体系。从船舶机务成本统计看,厂修、备件和滑油成本占比最大,三项成本合计约占机务成本的70%以上,建立特定船型各阶段成本标准有利于有效管控成本,科学、合理评估成本。

3.建立单船预算编制与标准成本的对标管理制度,形成单船目标机务成本。一方面,将单船预算与标准成本进行对标,分析单船单项目预算与标准成本的差异,并从业务动因出发对差异进行说明,形成单船目标机务成本。实践中,可以单船5年标准指标体系为基础,建立船队内单船对标、兄弟单位对标及与国际行业水平的对标机制,适时检讨标准成本并更新目标成本,争取形成低成本竞争优势。

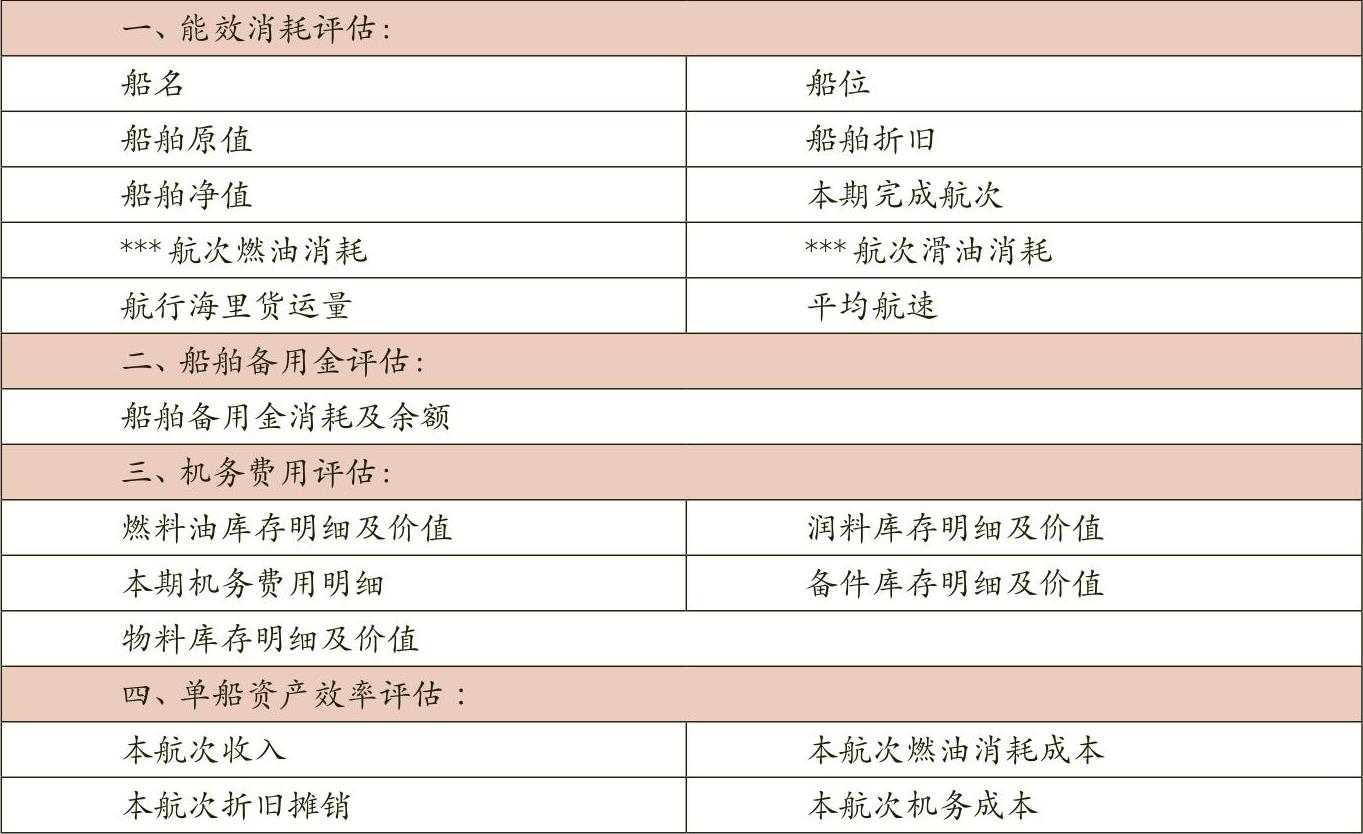

4.建立内部船舶资产管理报表。在会计期末自动生成单船资产管理报表(表1),实现对船舶资产的运营监控,为船东提供数据支持服务。

5.通过单船资产运营管理业务分析为客户提供资产管理方案。包括降低油耗的措施、修船计划动态调整、公约要求的应对措施、气象分析、航线设计以及资产成本对收入定价的影响(模型决策)等。

(三)以资产运营收益为核心的绩效管理体系

1.船舶建造阶段。建立船舶质量、保修情况以及后续更新改造等造船质量与成本的评价。

2.船舶营运阶段。一是建立结合船舶资产技术评估和机务成本评估的资产运营收益业绩评价;二是建立成本效率分析评价商业模式;三是有选择地使用阿米巴管理或小船队管理,用核算来考核部门业绩,树立目标意识。

3.船舶退役阶段。建立出售合同合规性、环境安全性和成本控制的评估;单船生命周期成本与资产生命周期收益的投资评价可通过数据积累,构建买、造船投资评价模型来实现。

(本文作者系全国会计领军<后备>人才企业类十期学员)

责任编辑 刘霁

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第11期 > 财务与会计2016年第11期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第11期 > 财务与会计2016年第11期文章 > 正文

附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号