编者按

随着互联网应用的普及与深化,用户在获得实惠的同时,其需求也在不断提高。面对数据海量、分布异构、处理复杂、数据安全问题凸显等问题,旨在解决这些困惑的云计算,犹如一夜春风,迅猛吹遍全球各个角落。由云计算派生出的云存储、云安全、云引擎、云推理、云服务、云娱乐不绝于耳。云计算已成为国家“十二五”规划的战略性新兴产业,科技部编制了《中国云科技发展“十二五”专项规划》……那么,会计云计算是什么?它有什么特征?又如何“化云为雨”落地实施?应该如何管理会计云计算?这些都是企业推行会计信息化过程中需要解决的问题。ERP平台栏目从本期开始刊登的“会计云计算相关问题与对策”系列文章力图为您答疑解惑。

一、会计云计算是“浮云”还是“祥云”?一个必须回答的重要问题

1.云计算:一个吸引眼球而又有争议的话题

最近,云计算在各种媒体上出现频率非常高,不论是信息行业的厂商还是普通商业企业,不论是政府机构还是科研院所,都对云计算倾注了极大的热情。当然,会计实务界与理论界也不例外。

认同云计算的人津津乐道,描绘出无限前景,认为云计算是“祥云”,必然造福于人类。不认同的人却认为,云计算只是业界创造出来的网络词汇,既没有新鲜的概念,也没有坚实的基础,是一种商业炒作行为。

2.会计云计算是“浮云”还是“祥云”?一个不能推迟回答的重要问题

当前,有人沿用以前对待企业信息化困境的说法来看待“云计算”:“上云计算找死,不上云计算等死。”笔者认为,信息化之所以有这个怪圈,根源之一是不明白信息化的真正趋势。同理,当前要消除云计算的认识误区就是要阐明会计云计算到底是“浮云”还是“祥云”。

会计云计算是“浮云”还是“祥云”的回答是一个非常迫切的问题。否则,会由于等待而坐失良机。许多知名手机公司被苹果公司所淘汰都是他们不把新生事物当作一回事的结果。倘若对云计算是“祥云”还是“浮云”问题有曲解,将会产生不可挽回的损失。一方面,如果云计算是“祥云”却把它当作“浮云”,这会导致产生错误的投资方向,丢失投资机会,失去竞争力;另一方面,如果云计算是“浮云”却把它当作“祥云”,这会导致浪费企业宝贵的稀缺资源,从而也会失去企业核心竞争力。

因此,风起云涌的云计算产业正处于秩序和标准形成的前夜,迅速把握市场先机,成为某一细分市场的领头羊,是云计算参与者必须关注的问题。企业必须在云革命中找到自己在产业中的定位,“有所为,有所不为”。

3.可持续地创造财富是新生事物发展的潮流:判断会计云计算是“浮云”还是“祥云”的标准

判断会计云计算是“浮云”还是“祥云”的标准是什么?标准不同,结论自然存在差异。笔者认为,会计云计算应当可持续地创造财富与减少成本,同时,这些财富不是为满足个别人或企业,而是创富于整个社会。否则,会计云计算便是商业炒作出来的词汇。从经济学角度,要满足“云计算”可持续地创造财富(或减少成本),“云计算”必须有可持续增加的社会需求和能够低成本满足“云计算”的供给(由于篇幅所限,会计云计算的性质、内涵将在以后的文章中论述)。

二、会计云计算可持续发展的社会需求:新经济发展的必然

1.新经济的特征正在凸现

“需求是事物出现的第一源动力”。经济需求是会计云计算产生的坚实物质基础。人类社会进入20世纪90年代以来,以信息化、全球化、网络化为特征(曼纽尔·卡斯特,2001,网络社会的崛起,P91,北京:社会科学文献出版社)的新经济正在浮现。全球化是指生产、消费与流通等经济核心活动以及经济活动的组成要素(资本、劳动、管理、信息等)是在全球尺度上组织起来的;信息化是指经济主体的生产力或竞争力是以它们能否有效生产、处理及应用以知识为基础的信息而定;网络化是指经济活动都是在企业网络之间互动的全球网络中进行。

2.新经济对会计核算的新需求

企业要参与以全球化、网络化、信息化为特征的经济竞争,就必须融入到整个全球信息网络组织之中。全球信息网络组织是一个由活性结点的网络联结构成的有机组织系统,是基于信息的网络化创新组织。信息流驱动网络组织动作,组织协议保证网络组织正常运转,而结点组织成为网络型企业(林润辉、李维安,2000,网络组织——更具环境适应能力的新型组织模式,南开管理评论,3)。信息流是网络组织的血液,它带给网络组织营养与能量。信息的沟通与共享是保证网络型企业及其网络组织创新与发展的基础。因此,新经济下的企业要转变成为网络型企业,需要实时的集成信息,需要具备与全球信息网络进行信息交流、沟通的条件和能力。因此,基于全球化、网络化、信息化为特征的企业会计工作(信息的收集、分类、处理、分析和报告等)发生了革命性的变化,具有如下特征:

(1)新经济下会计核算必须收集、处理数量巨大的、结构各异的大数据。物联网下产生的数据数量规模大,它已经不是过去大规模数据(large scale data)、庞大数据(enormous data)、海量数据(massive data)所能够描述的,而应该是用大数据(big data)来概括。数据规模不是用GB、TB为单位而是用PB(数据字节量的单位)为单位来衡量。物联网下产生的数据不仅包括数字这样结构化的数据,而且还包括声音、图像等非结构化的数据。这些数据因为业务事件的关联性,从而导致结构化数据与非结构数据更加复杂,更不好处理。因此,新经济下会计核算必须收集、处理数量巨大的、结构各异的大数据。

(2)新经济下会计核算方式必须由传统借贷会计(DCA会计,Debit-Credit Accounting,DCA)向事项会计(REA会计,Resources,Event,and Agents,REA)转变。新经济下,企业管理决策需要完整、系统、相关的集成信息,从而对会计的管理相关性程度的要求提高了。但是,基于DCA会计基础的会计却不能适应信息经济下企业管理的需要,丧失了管理相关性。具体如下:①只能采集到业务活动数据的一个子集,不能提供系统完全的业务活动信息。②只能提供经过高度加工的信息,不能提供具有“本来面目”的信息。③只能提供孤立、分散的信息,不能提供整体、集成的信息。④只能定期提供信息,不能实时提供信息。

REA会计模式认为,业务过程和事件的本质决定了会计系统如何采集、存储和使用数据。REA会计的基本思想是把企业的每个经营事件及其相关的资源、参与者的相关数据按其原来的实际语义(如原始凭证那样没有经过加工的实际事件的语义来表述)而不是将人为(如借贷分录)的形式及其相应信息规则输入数据库中存储。REA会计模式的主要特点包括:①REA会计模式能真实地按原来的实际语义来综合反映经济事件,它能够提供更完整、更有价值的相关信息,充分满足各种不同信息使用者的信息要求。②REA会计模式能集成所有的经营业务数据,可以不分散存储、重复存储经济事件。③REA会计模式能实时提供决策集成信息。

(3)新经济下会计不仅核算物质资源,而且核算知识资源。新经济下企业会计的内容随着企业管理的重心转变而转变。在信息经济下,知识(信息)代替了自然资源、劳动、资本而成为企业最重要的战略性资源,企业的管理重点转变为对知识有效的识别、获取、开发和使用,以及企业组织知识的共享、转化、创新等的管理。因此,新经济下,会计核算内容不仅核算物质资源,而且核算知识资源。

由于知识资源的特殊性,数据仓库、数据挖掘技术和智能化技术为会计核算的信息贮存、知识发现、知识转移提供了扎实的物质基础。这些都为新经济下会计核算提供了新的内容。

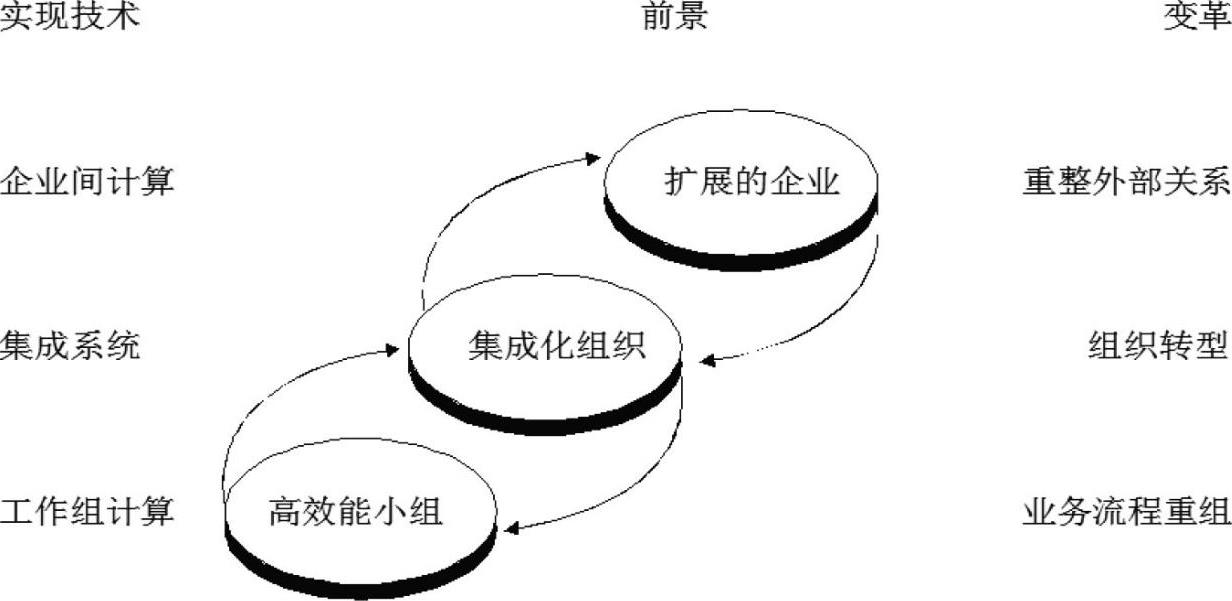

(4)新经济下会计核算必须是以分层次的网络化计算为依托。由于信息经济下企业是一个全球化、网络化、层次化的战略联盟型经济组织,企业要实现资源的最优配置、有效使用,就必须有分层次的网络化计算的企业会计为前提。从内到外看,企业分层次的网络化计算依次为工作组计算、企业集成计算、企业间计算等网络计算(如图1所示)。

(5)新经济下会计核算以信息的分布式实时处理为手段。从工业经济的会计核算向新经济的会计核算转变的过程中,企业会计的信息处理手段发生了时间、空间的转变:从时间上看,会计信息处理从事后的定时分批的数据收集、处理,转向事中实时的数据收集、处理;从空间上看,会计信息处理从部门集中的数据收集、处理转向异地分布式的数据收集、处理。也就是说,会计的信息处理是信息的分布式实时处理。

(6)新经济下会计核算以相互融合的现代通讯和传媒为媒介。传媒是信息的载体,通讯是信息传送的渠道。随着信息、通讯和传媒等技术的迅速发展,出现了信息、通讯和传媒等相互交融、统一发展的趋势,也就是信息产业融合。因此,在新经济下,会计是以相互融合的现代通讯和传媒为媒介。在信息、通讯和传媒相互交融基础上的会计核算具有以下基本特点:

首先,三者融合改变了网络会计获取信息的时间和空间限制,成本得以降低。由于压缩技术、宽带技术的发展和计算机处理数据速度的提高、计算机内存容量成本的降低,客户可以在同一网络上在任何时候、任何地点以相对低的成本获取所需的信息。

其次,三者融合促进了网络会计信息频道化。信息频道化是形象地借用电视传播系统的比喻:电视传播系统可以同时向用户传送多样电视节目,分门别类地向用户输送,以供用户选择。也就是说,企业会计系统可以同时提供多元信息,并根据信息的特点归类成不同的“频道”向信息使用者提供,信息使用者根据自己的需要从不同信息“频道”中获取自己的决策信息。如网络会计系统既可以提供物质资源信息,也可以提供知识资源信息,既可以提供过去的信息,也可以提供现在和将来的信息。

最后,三者融合促进了网络会计用户视图个性化。信息经济下,消费者在交易中占据主导地位,其从被动地接收媒体提供的信息到主动地搜索、加工自己需要的信息。每个消费者都因其社会经济和个性的差别而对获取信息的视图(或界面)有不同的要求。因此,会计信息使用者要获取个性信息之前要有个性化的信息界面(视图)。电信网、计算机网、有线电视网“三网合一”,使语音、图像和数据可以在同一网络上发送,同时,也使它们可以在不同信息频道上按不同的形式呈现在不同用户面前。

三、会计云计算可持续发展的社会供给:信息技术发展提供坚实的物质保障

会计云计算可持续发展的社会供给不仅是科学技术发展规律的必然,而且会计云计算相关技术也已经成熟,具体如下:

1.科学技术发展规律:会计云计算的技术基础

从技术角度看,人类进化发展史就是科学技术发展史。一般说来,人类进化发展经过“生物学意义进化”、“文明进化”两个阶段(韩力群、涂序彦:《多中枢自协调拟人脑研究及应用》,科学出版社,2009,序)。当前,正在向“智能进化”阶段发展。同时,随着科学技术的“辅人”阶段、“拟人”阶段到“共生”阶段的发展,会计云计算是科学技术发展规律中的必然,是信息化向“智能化”阶段转化的具体体现。

2.会计云计算技术的成熟

工欲善其事,必先利其器。先进信息技术是云计算发展的物质基础。首先是会计云计算自身核心技术的成熟。如硬件技术、虚拟化技术(硬件虚拟化、存储虚拟化、计算虚拟化、网络虚拟化、应用虚拟化)、海量存储技术、分布式并行计算、自动部署与管理技术等相应成熟,可以熟练应用;其次是会计云计算赖以存在的移动互联网络技术的成熟,如大容量、调整的通信技术、无处不在的网络技术、集约化的数据中心、交互作用的Web技术、灵活多样的终端等,它们为会计云计算应用提供了坚实基础。最后,“按需即用,随需应变”的云计算模式已经成熟。根据计算模式发展史(朱近之,2011:《智慧的云计算:物联网的平台》,电子工业出版社,P37),沿着集中—分散—集中的演化规律,人类计算模式的发展经历了从主机系统与集中计算、效用计算、个人计算机与桌面计算、分布式计算、网络计算到云计算模式的产生(如图2所示)。

四、云计算商业模式渐趋成熟

企业从购买IT产品模式转变为购买基于互联网的服务模式需要成熟的商业模式运作。当前,“按需使用、按使用多少付费”的云计算商业模式已经成熟。商业模式能够可持续发展的核心条件是它能够满足供需双方的商业利益。

1.“按需使用、按使用多少付费”商业模式满足服务需求者(企业信息化)的利益需要

从上文分析看,新经济下企业要实现上述会计核算所呈现的特征,依靠传统信息化模式进行信息化是不经济的行为。首先,企业进行信息化投资巨大,还要进行不定期维护、更新。其次,企业这样进行信息化仍然不能够解决随着实际变化出现的问题。再次,企业信息化容易出现重复投资和冗余与不足现象。企业在业务高峰期,信息化资源会出现不足,而在其他时间,却会出现大量信息化资源的冗余。总之,推行会计云计算的商业模式,把巨额投资化为年度的经营费用,能够满足会计云计算服务需求者(企业信息化)的利益需要。

2.“按需使用、按使用多少付费”商业模式满足服务提供者的利益需要

随着互联网商业模式的创新发展,许多互联网企业正在利用冗余的硬件、软件等实践着“按需使用、按使用多少付费”的商业模式。“基础架构即服务I(aaS)”、“平台即服务(PaaS)”、“软件即服务(SaaS)”已经在社会运行着。

总之,传统企业会计信息化模式已不适应新经济下会计核算模式的需求。分工促进社会财富的增长,信息化的社会化、集约化和专业化模式必须适时而产生。企业无须自己“生产”信息化产品,而应转向社会专业组织来购买企业需要的信息化服务。■

责任编辑 李斐然

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2013年第14期 > 财务与会计2013年第14期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2013年第14期 > 财务与会计2013年第14期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号