摘要:

人口老龄化及人类寿命的延长是当今全球人口发展的一大趋势,这在我国的表现更为突出。寿命的延长一方面提高了退休生活的成本,另一方面也加大了退休金准备不足的风险。因此,经济学家引入了长寿风险的概念来表示因寿命过长而导致的退休金准备不足的风险。在同时面临财务风险和长寿风险的情况下,最优财富配置决策就变得异常复杂。为了规避财务风险,决策者在投资决策中需要考虑不同类型资产的最优配置比例;为了规避长寿风险,决策者还需选择是否购买年金、年金种类以及购买的数量。为此,笔者在现有研究的基础上,系统地考虑退休计划中的财务风险和长寿风险,讨论总财富在不同种类年金之间以及年金与传统资产之间的最优配置决策。

一、模型及其求解

基于目标问题的特征和简化分析的需要,本文提出以下假设:①决策者可以把退休金分配于无风险资产、风险资产、固定年金和浮动年金四种资产;②财富配置的目标是最大化某种效用函数;③决策者进行单周期的计划。

1.年金的保险费与保险金

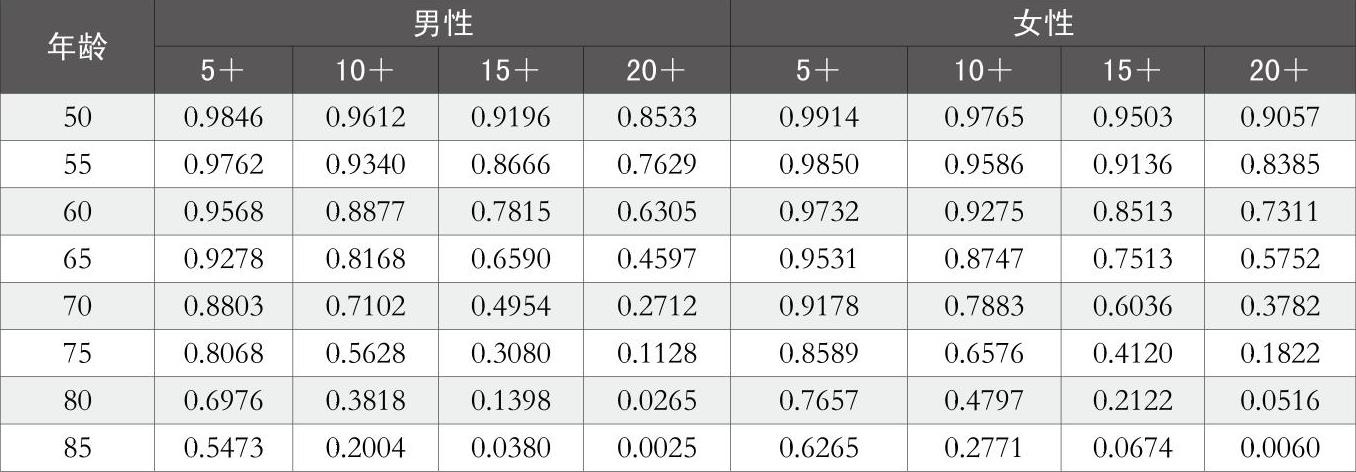

基于上述模型,笔者利用《中国人寿保险业经验生命表(2000-2003)》的数据,分别计算出不同年龄的男性和女性的条件存活概率pxi+(见表1)。

2.决策目标与...

人口老龄化及人类寿命的延长是当今全球人口发展的一大趋势,这在我国的表现更为突出。寿命的延长一方面提高了退休生活的成本,另一方面也加大了退休金准备不足的风险。因此,经济学家引入了长寿风险的概念来表示因寿命过长而导致的退休金准备不足的风险。在同时面临财务风险和长寿风险的情况下,最优财富配置决策就变得异常复杂。为了规避财务风险,决策者在投资决策中需要考虑不同类型资产的最优配置比例;为了规避长寿风险,决策者还需选择是否购买年金、年金种类以及购买的数量。为此,笔者在现有研究的基础上,系统地考虑退休计划中的财务风险和长寿风险,讨论总财富在不同种类年金之间以及年金与传统资产之间的最优配置决策。

一、模型及其求解

基于目标问题的特征和简化分析的需要,本文提出以下假设:①决策者可以把退休金分配于无风险资产、风险资产、固定年金和浮动年金四种资产;②财富配置的目标是最大化某种效用函数;③决策者进行单周期的计划。

1.年金的保险费与保险金

基于上述模型,笔者利用《中国人寿保险业经验生命表(2000-2003)》的数据,分别计算出不同年龄的男性和女性的条件存活概率pxi+(见表1)。

2.决策目标与约束

3.模型求解

二、数值分析

本文提出的模型是一个典型的非线性最优化问题,采用Matlab软件进行求解,其参数取值见表2。笔者假设固定年金基金的投资收益率与无风险资产的收益率相同,浮动年金基金的投资收益率与风险资产的收益率相同,则风险资产和浮动年金在整个计划周期(20年)内总收益的方差就可通过Monte Carlo模拟得到。

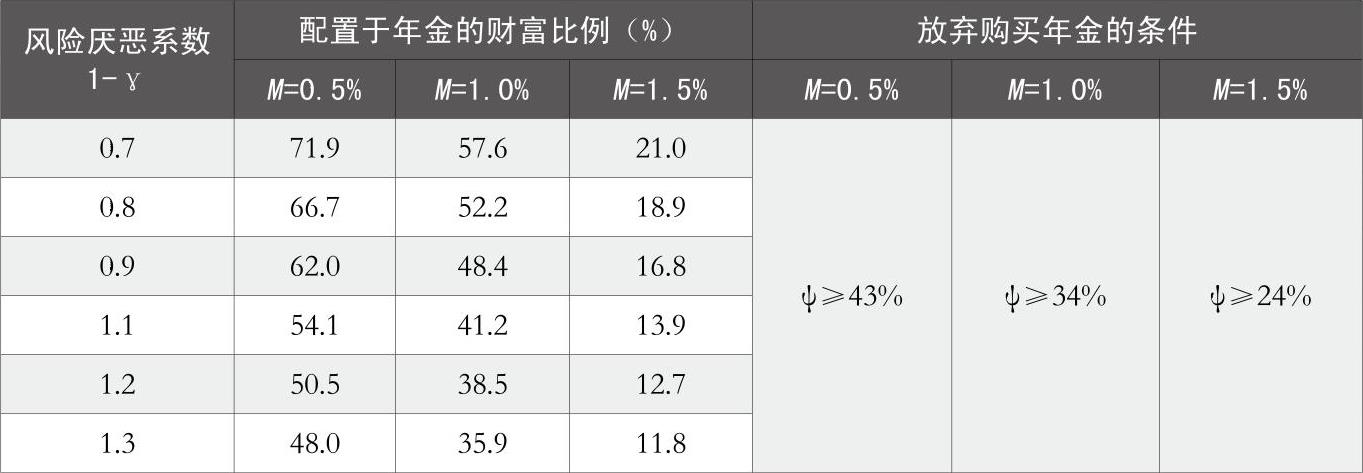

下面以不同的遗赠效用权重(ψB)和风险厌恶系数(1-γ)来求解目标问题,以分析决策者的遗赠需求和风险厌恶程度对最优财富配置的影响。表3列出了3种不同的ψB取值和6种不同的1-γ取值下目标问题的最优解。

1.遗赠需求对最优财富配置的影响

基于表3的结果,笔者发现在特定的风险厌恶系数下,当没有遗赠需求时,最优的决策是把财富分配在固定年金和浮动年金中;当遗赠效用权重为20%时,财富则按一定的比例分配在四种资产中;当遗赠效用权重为40%时,决策者不再投资于年金,最优的财富配置在传统无风险资产和风险资产之间取得。

2.风险厌恶程度对最优财富配置的影响

在财富配置决策中,决策者的风险厌恶程度是影响决策的关键因素。效用权重ψB=0.2时,笔者发现,随着风险厌恶系数的增加,决策者分配于无风险类资产的比重逐渐增加,而分配于风险类资产的比重则逐渐减少。

笔者还发现,决策者的总财富分配于年金类资产的比例随着其风险厌恶程度的增加而减少。当风险厌恶系数为1-γ=0.7时,分配于两类年金的比例为57.6%,这一比例在1-γ=1.1和1-γ=1.3时分别下降至38.5%和36.0%。这是因为年金资产未来的现金流与决策者的寿命直接相关,当寿命的不确定性纳入到决策分析体系时,固定年金就等同于一种风险资产,浮动年金的风险也会相应增加。

3.存活概率对最优财富配置的影响

在实际决策中,不同决策者可能具有不同的健康状况,因而其存活的条件概率也存在差异。不同条件存活概率下的最优财富配置比例的研究结果表明,具有较大条件存活概率的决策者更乐意投资于年金资产。当条件存活概率低于人群平均水平时(如当Pxi+=0.5),分配于两类年金的总财富比例只有11.9%,当Pxi+增大到0.9时,这一比例快速增加到85.5%。此外,与遗赠需求强度对最优财富配置的影响相似,决策者条件存活概率的变化也不会对风险资产和无风险资产之间、固定年金和浮动年金之间的财富配置比例带来显著影响。

4.管理费用对年金投资价值的影响

理论上,年金投资在规避长寿风险的同时还有利于消费者效用的提高,应该在经济生活中扮演非常重要的角色。但实际经济数据则显示出年金并不被很多人所接受,购买年金的人数在总人群

中所占的比例很小,这种现象被称为“年金之谜”(Annuity Puzzle)。Mitchell et al.(1999)和Milevsky and Young(2007)都指出年金高昂的费用和相对于其它资产较低的净收益率是导致其不被大部分人选择的重要原因。

[本研究获国家自然科学基金(70801063)、教育部留学回国人员科研启动基金(教外司留[2008]8号)资助]

责任编辑 周愈博

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2011年第13期 > 财务与会计2011年第13期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2011年第13期 > 财务与会计2011年第13期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号