一、问题的提出

近年来,随着各国提起反倾销诉讼的日益加剧,韩国为保护本国贸易也频繁对外发起反倾销。1995年至2008年,韩国共对全球发起了108起反倾销调查,其中,排名靠前的WTO成员国为中国(23)、日本(14)、美国(13)、印度尼西亚(6),可以看出,韩国对我国发起的反倾销数量远超过其他国家。

韩国的反倾销调查问卷不但专业、复杂,而且内容纵横交错,互相印证,容不得一点差错。它要求企业在较短的时间内把所有文件做成财务报告而且还要翻译成英文和韩文各一份,要提交的数据不仅涉及到生产、库存、销售的明细,还涉及到内销和出口状况、企业的经营状况、财务和生产成本等各个方面。可以想象,即便是投入大量的人力、物力、财力,也难免出错。一旦涉诉企业提交的数据不全,与调查方计算成本的标准有出入,调查方便会利用“可获得的最佳资料”来计算产品的正常价值,这种“可获得的最佳资料”对涉诉企业来说是非常不利的。因此,清楚地了解韩国反倾销调查问卷的具体内容,尤其是其中所包含的会计方面的内容,比如韩国调查问卷要求企业准备哪些会计资料、怎样收集应诉会计资料、如何通过会计数据来举证抗辩等,对于应诉韩国反倾销的企业顺利通过应诉初级阶段至关重要。

二、韩国反倾销调查问卷的结构

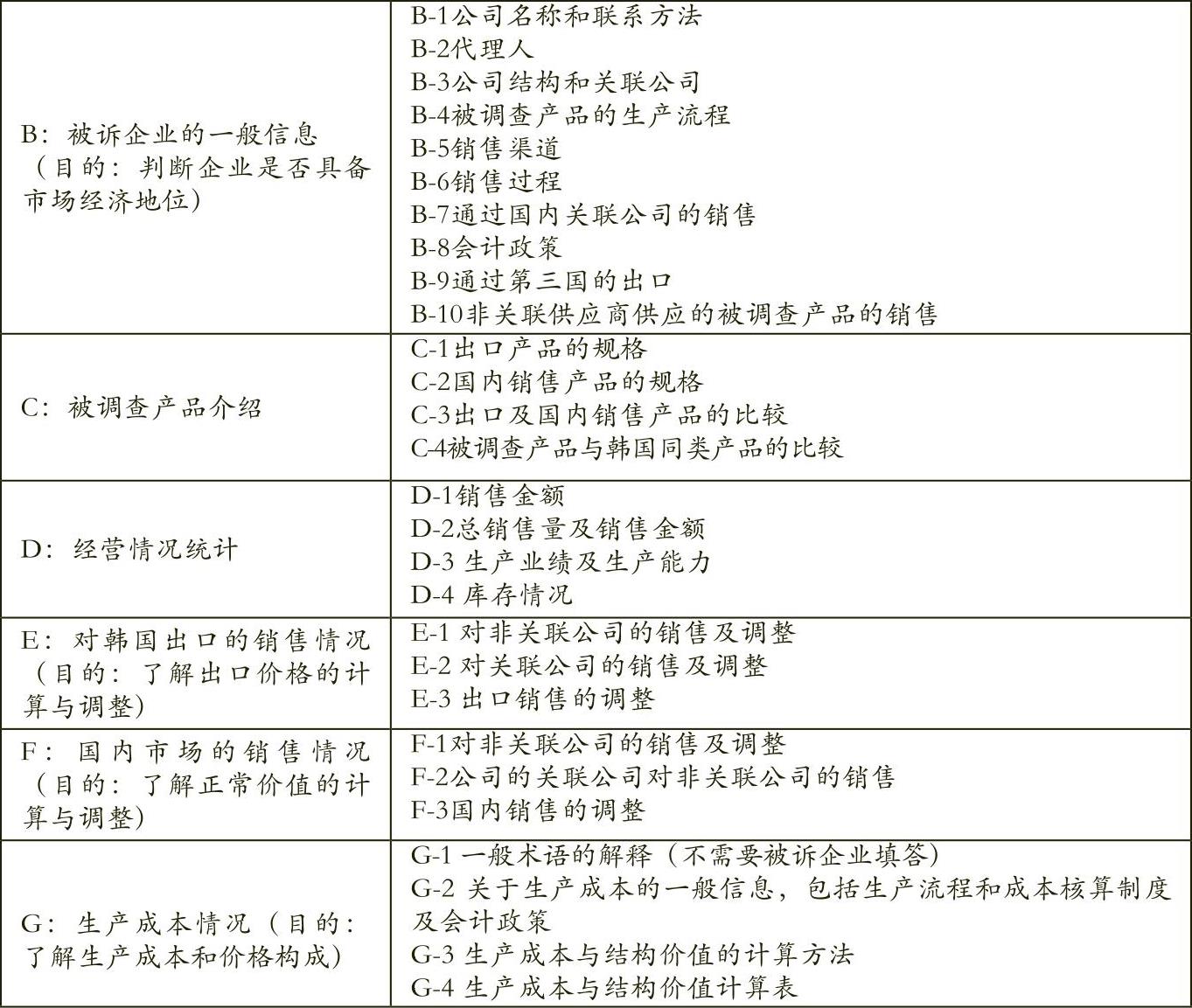

韩国反倾销调查问卷主要由A、B、C、D、E、F、G、H及3个附表组成。其中A和H部分不需要被诉企业填答,A部分是问卷的提交说明和准备工作,H部分是对电子化信息的准备说明。B-G部分的结构见表1。

问卷的最后部分有问卷附录,包含三部分内容:附录1要求回答对韩国的销售(主要针对结构出口价格),包括一般信息、购买价格、相关存货在韩国的再销售价格以及在韩国的进一步制造;附录2是术语表,该项内容不需要被诉企业填答;附录3是被诉企业及关联方的签名,要求其保证填答内容的正确性与完整性。

三、韩国反倾销调查问卷的会计内容要求

在韩国反倾销调查问卷中,需要被诉企业填答的是B至G部分,其中,用于指定倾销行为和计算倾销幅度的关键会计内容只有四部分,即B、E、F、G。

1.B部分:被诉企业的一般信息

问卷的B部分需要提供被诉企业的一般信息,其涉及的会计内容如下:

(1)销售渠道。在销售渠道部分需要说明以下内容:对韩国出口的销售渠道以及在国内的销售渠道;与公司交易的客户性质,即与公司交易的客户是代理商、批发商、零售商还是最终用户,公司是否通过在韩国的关联公司销售被调查产品;在出口和国内销售过程中,发生了哪些直接费用;由于客户的不同,公司的定价是否不同,有无折扣与回扣。这部分的信息主要是用于在相同贸易水平上进行价格调整。所谓相同的贸易水平,根据韩国反倾销法的解释,是指同一交易阶段(通常为工厂交易阶段)或者说是在出厂价的水平上进行价格调整,比如,当公司产品销售给批发商时,如果有折扣与回扣,在计算正常价值时应予以扣除;从出厂到韩国港口的海上运输费、从韩国港口到韩国批发商的运费也应从正常价值中扣除。

(2)销售过程。在销售过程这一部分,要求被诉企业提供与销售交易有关的证明材料,例如订单、订购确认书、发票、装船、出口单据、销售合同等。另外,对不同类型的合同(如长期买卖合同、短期买卖合同),其被调查产品的销售量占韩国市场销售量及国内市场销售量的比例有何不同。这部分的信息对认定被诉企业是否使用正确的日期作为销售日期有着重要的作用。销售日期的确定事关该笔交易是否包含在被调查期间内。韩国反倾销法对销售日期没有明确的规定,但WTO《反倾销协议》第2.4.1条的注释给出了销售日期的定义,即销售之日通常为订立合同、购买订单、确认订单或发票日期中任何一个可确定实质销售条件的日期。一般情况下,韩国调查分析官员使用发票日期作为假定的销售日,除非被诉企业能够提供令人满意的证据证明其销售实质性条款是建立在其他日期之上的。

(3)通过国内关联公司的销售。这一部分要求被诉企业提供与被调查产品交易相关的关联公司清单。了解该清单的目的在于,根据这些清单,查询每一笔具体的关联方交易,如果关联方交易的价格均小于非关联方价格的99.5%,那么该价格将不能视为是正常贸易中的价格。如果关联方价格是可比的,那么这个价格就可以包含在倾销幅度的分析中。

(4)会计政策。在这一部分需要说明以下问题:企业在法定会计期间所采用的会计政策,企业所采用的会计政策是否与本国公认的会计准则相一致;提供近两年中英文版本的财务报表各一份,尽可能提供审计师的名称和地址,如果财务报表未经审计,那么未经审计的理由是什么;简要描述一些法定的财务要求,比如用何种语言、币种,必须保存的重要合同、协议、董事会记录、财务报表和审计记录有哪些;简要说明企业账务处理的基本做法和财务操作方法;简要描述企业固定资产和无形资产的折旧方式,并列明这些资产的原值和账面价值,解释这些资产的获取途径,是购买、转手还是接受捐赠等;企业是否得益于特殊的贷款和补贴扶持;采用何种汇率,其依据是什么等。这部分是用于判定企业是否具备市场经济地位。韩国反倾销法中对市场经济地位没有详细的规定,只是将“国家控制经济、市场经济体系尚未建立的国家”认定为非市场经济国家。其反倾销调查问卷中的这部分内容实质上是参考了欧盟关于市场经济地位的会计标准。

2.E部分:对韩国出口的销售情况

(1)应提交的材料。问卷E部分需要企业提供对韩出口的销售情况,主要用于调查方计算出口价格。该部分需提交5个文档,文档的内容用表格来表示,分别为:①EXSALENR文档,该文档应提供对非关联公司的出口销售及与此相关的每笔交易调整要素资料。②EXCUSTNR文档,该文档应介绍非关联公司的资料。③EXCRED文档,该文档应提供被诉公司对关联公司及非关联公司开立的所有与冲抵应收账款传票相关的资料。④EXSALERL文档,该文档应提供对关联公司的销售及与此相关的每笔交易调整要素资料。⑤EXCUSTRL文档,该文档应提供关联公司资料。

(2)所涉及的会计内容。上述五个文档涉及的会计内容主要为出口价格调整提供依据,与出口价格调整相关的事项为:对韩国国内非关联公司的直接销售及出口价格调整;对韩国国内关联公司的销售情况及出口价格调整。如果被调查产品是销售给韩国国内的关联公司,应使用推算的出口价格,此时涉及的调整因素比较多。

(3)对出口价格的具体调整方法。根据韩国反倾销调查问卷E部分EXSALENR和EXSALERL文档的内容,以及韩国有关反倾销法的规定,出口价格的计算调整过程可列示如下:

当进口商与出口商不存在关联关系时,出口价格(出厂价水平)=单位产品销售价格(出口售价)-折扣与回扣(数量折扣、其他折扣、回扣)-运费、保险费、装卸费、辅助费(包括出口国内陆运费、国际运费、韩国内陆运费、保险费、货物手续费、装船费、附带费用)+包装费-间接税(关税、消费税、营业税、增值税等)+出口退税。

当进口商与出口商存在关联关系时,采用推算出口价格,推算出口价格(出厂价水平)=单位产品销售价格(产品第一次转售给独立购买方的价格)-折扣与回扣-运费、保险费、装卸费、辅助费+包装费-间接税+出口退税-进口商销售费用(信用费用、质量保证费用、技术支持与服务费用、佣金)-进口商利润。

3.F部分:国内市场的销售情况

(1)应提交的材料。问卷F部分主要用于计算正常价值,应提交如下材料:①DMSALEUR文档,该文档应提供公司直接销售给国内非关联公司的每笔交易资料及其调整项目。②DMCUSTUR文档,该文档应提供与国内销售相关的非关联公司资料。③DMCREDUR文档,该文档应提供与国内销售相关的非关联公司所有冲抵应收账款传票相关的资料。④DMSALERL文档,该文档应提供公司的国内关联公司销售给国内非关联公司的每笔交易资料及调整项目。⑤DMCUSTRL文档,该文档所要求填列的科目同EXCUSTNR文档,但内容是针对国内销售的。⑥DMCREDRL文档,该文档应提供与国内关联公司所有冲抵应收账款传票相关的资料。

(2)所涉及的会计内容。上述文档所涉及的会计内容为:公司直接将产品销售给非关联公司时正常价值的调整,以及公司的关联公司将产品销售给非关联公司时正常价值的调整。与调整事项相关的内容主要包含在DMSALEUR和DMSALERL文档中。

(3)对正常价值的具体调整方法。根据韩国反倾销调查问卷F部分DMSALEUR和DMSALERL文档的内容,以及韩国有关反倾销法的规定,正常价值的计算调整过程可列示如下:正常价值(出厂价水平)=单位产品销售价格(国内售价)-折扣与回扣+包装费-运费、保险费、装卸费及辅助费用-销售条件差异(信用费用、质量保证费用、技术支持与服务费用、佣金)-贸易环节差异(基于两个贸易环节之间的价格差异进行调整)-物理特性差异(国内销售产品可变生产成本-出口产品的可变生产成本)-间接税。

4.G部分:生产成本情况

问卷G部分用来了解被诉企业的生产成本和结构价值。该生产成本是指企业在国内市场销售的被调查产品的加权平均生产成本,除非有韩国贸易委员会的特殊要求,企业必须提供所有产品在国内市场的生产成本信息。韩国贸易委员会将会比较生产成本与国内销售价格,以此来确定以这些价格的销售能否作为计算正常价值的基础,如果不能,则使用结构价值。结构价值是指在韩国市场销售的被调查产品的加权平均成本加利润。

(1)应提交的材料。包括:①DMCOP表格,该表格用来介绍国内销售生产成本的计算明细,包含以下项目:型号、产品编码、销售数量、生产量、材料费用、人工费用、间接制造费用、总制造成本、销售费用、一般管理费用及其他费用、利息费用、研究开发费用、总生产成本、单位生产成本。②EXCV表格,该表格用来计算对韩国出口产品的结构价格,包含以下项目:型号、产品编码、国内销售数量、韩国销售数量、材料费用、人工费用、间接制造费用、总制造成本、销售费用、一般管理费用及其他费用、利息费用、研究开发费用、总生产成本、利润。

(2)所涉及的会计内容。①成本核算制度及会计政策。在该部分应说明公司在正常的成本核算制度及通常情况下,为记录生产被调查产品而发生的成本所运用的分类、归集、分摊和记录方法。②生产成本及结构价格。一是为计算单位生产成本及结构价格应说明公司所使用的调查期的成本及财务会计记录;二是提供调查期国内市场和韩国市场销售数量最大的材料费用、人工费用、制造费用等;三是提供销售及一般管理费用分摊比例的计算方法;四是提供财务费用的分配比例的计算方法;五是提供销往国内、韩国和其他国家产品的利润率,以及同行业的平均利润率。③公司计算的成本与倾销调查报告的成本之间有差异时,应说明理由。④调查期间使用一处以上的设备生产产品时,应报告按型号计算的所有设备的加权平均生产成本,并提供按产品编码计算的生产成本与结构价格加权平均值的明细。

四、提交问卷材料的技巧

经笔者实地调研以及与被调查企业相关专家沟通后认为,问卷材料的提交和填报还有一定的技巧性:一是应尽可能多地提交相关材料。因为调查期限有限,提交的材料越多调查官就越不可能看完,而且提交的材料尽量不要留空格,留空格容易引起调查官的注意。二是关注原材料价格。企业交易如果涉及关联方,应尽可能说明关联交易的价格是公允的,并提供充分的数据资料来证明价格的公允性。一旦提供的资料不足以证明材料的价格是公允的,韩国调查方将以一个较高的原材料价格为依据来计算产品成本。三是问卷所反映的内容要保持前后一致,不能相互矛盾,以提高证据的有效性。此外还需注意的是,出口商的答卷要能够跟进口商的答卷协调起来,不能有较大出入;问卷上所填写的内容需要提供有效文件和法令佐证时,应能与其相协调。■

责任编辑 刘黎静

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2011年第07期 > 财务与会计2011年第07期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2011年第07期 > 财务与会计2011年第07期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号