摘要:

山西是一个缺水的省份,缺水已制约了山西省经济的发展。山西省的水资源具有以下特点:水资源总量不足,人均、亩均占有水量偏低;水资源地区分布不均匀,开发利用条件较差;降水量规律与作物生长需求不相适应;径流量年内、年际变化较明显,进一步开发利用难度较大;盆地区地下水超采严重,不良环境地质问题进一步加剧;水土流失严重,水库供水能力有衰减的趋势;采煤对水资源破坏严重。为缓解山西省缺水的现状,笔者认为,构建水完全成本体系框架、制定基于可持续利用的水完全成本定价不失为一种较好的办法。

(一)完全成本水价与水资源的可持续利用

完全成本水价是指以水资源社会循环过程中所发生的所有成本为基础而确定的水价,也就是在定价时考虑水的资源成本、工程成本和环境成本。完全成本水价旨在把水资源作为经济物品,实现全成本回收。实行完全成本水价有利于水资源的可持续利用,主要体现在以下几个方面:

一是完全成本水价通过价格杠杆实现对水资源承载能力的保护。从本质上讲,水资源承载能力反映的是水资源供求达到某种均衡的状态。水资源被动地被人们所利用,但这种被动性必须有一定的限度,只有对水资源的开发利用率低于水资源的可再生...

山西是一个缺水的省份,缺水已制约了山西省经济的发展。山西省的水资源具有以下特点:水资源总量不足,人均、亩均占有水量偏低;水资源地区分布不均匀,开发利用条件较差;降水量规律与作物生长需求不相适应;径流量年内、年际变化较明显,进一步开发利用难度较大;盆地区地下水超采严重,不良环境地质问题进一步加剧;水土流失严重,水库供水能力有衰减的趋势;采煤对水资源破坏严重。为缓解山西省缺水的现状,笔者认为,构建水完全成本体系框架、制定基于可持续利用的水完全成本定价不失为一种较好的办法。

(一)完全成本水价与水资源的可持续利用

完全成本水价是指以水资源社会循环过程中所发生的所有成本为基础而确定的水价,也就是在定价时考虑水的资源成本、工程成本和环境成本。完全成本水价旨在把水资源作为经济物品,实现全成本回收。实行完全成本水价有利于水资源的可持续利用,主要体现在以下几个方面:

一是完全成本水价通过价格杠杆实现对水资源承载能力的保护。从本质上讲,水资源承载能力反映的是水资源供求达到某种均衡的状态。水资源被动地被人们所利用,但这种被动性必须有一定的限度,只有对水资源的开发利用率低于水资源的可再生率,才能保证水资源的可持续利用。二是水资源费的合理设计与征收,辅以行之有效的取水、供水与排水监管机制,可以有效降低对水源地、地下水和包括江河湖泊在内的地表水的过度与无序开采,保证水资源的供求平衡。三是水资源的价值研究是水资源管理的重要内容,它对水资源合理配置、改善水环境、促进节约用水、缓解水危机等都具有重要意义。

(二)水完全成本的内涵

水完全成本是指水资源在社会循环过程中发生的成本的总和,它是全社会为水资源利用而付出的真实成本。有关专家提出:水价=工程水价+环境水价+资源水价,那么,水完全成本=工程成本+环境成本+资源成本。资源成本反映水资源的稀缺程度;工程成本是供水设施的运行成本、费用和产权收益;环境成本体现为治理污染、保护水环境所付出的代价。具体来说:

(1)资源成本是对所耗地表水和地下水水资源价值的收费,是水完全成本组成中最活跃的部分。资源成本受到水资源稀缺性、水资源质量及经济发展状况等多种因素的影响。因此,只有资源水价才能完全反映出水资源的稀缺程度和水资源的供求关系。

(2)工程成本是供水企业在对天然水进行加工、生产和销售过程中所付出的代价,包括水利工程设施的建设和运行维护管理成本。工程成本是水完全成本中最重要的一环,在完全成本中所占比例也最大,是工程水价的定价依据。

(3)环境成本是指经过使用的水排出用户范围后,污染了他人或公共的水环境,而为治理污染和保护水环境所付出的代价。环境成本构成与工程成本相似,两者之间的差别在于:环境成本的核心不是水资源和原水,而是处理污水所使用的化学制剂,并且所需的工程设施和生产处理的工艺与工程成本不同,但两者的成本项目分类相似。

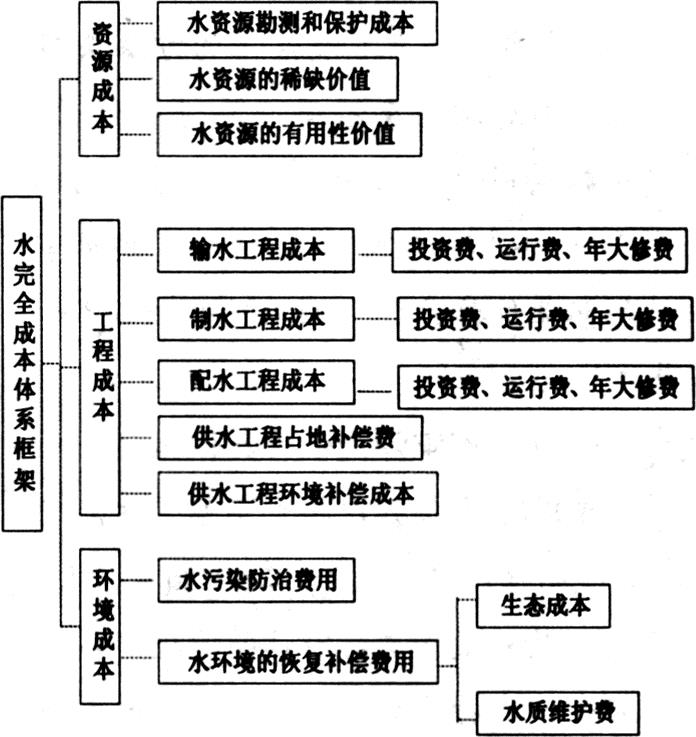

(三)基于可持续利用的山西省水完全成本体系的构建

根据以上水完全成本、完全成本水价及水资源可持续利用的分析,结合山西省水资源的特点,本文构建了山西省水完全成本体系框架(见图1)。

资源成本由两部分组成:一部分是地租本金化价格,即天然水的价格,这部分价格由水的数量与质量决定,水量与水质结合构成了水资源整体;水质与水的有用性密切相关,水量与水的稀缺性密切相关。另一部分是水资源开发利用前期投入的补偿费用,即水资源的勘测和保护费用,主要是补偿追加劳动的价格。工程成本包括水源工程、水处理工程、配水工程,即水库、水厂、输水等工程的工程投资成本、年运行管理费和年大修费等。环境成本体现为治理污染和保护水环境所付出的代价,如对水资源的涵养和保护费用等。

责任编辑 刘黎静

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2011年第05期 > 财务与会计2011年第05期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2011年第05期 > 财务与会计2011年第05期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号