摘要:

三峡工程作为世界最大规模的水利枢纽,建设周期超长、投资金额巨大,竣工决算的编制任务十分艰巨。三峡总公司为此进行了多年的努力和探索,采用了三峡工程阶段性竣工决算模式,即以阶段性决算为基础,配套实施了已完工合同项目财务决算、单项工程竣工财务决算和陆续投产机组暂估入账报告,解决了竣工决算这个重大的技术难题。笔者在此对三峡工程阶段性竣工决算的做法进行介绍,以期为大型基建工程项目的竣工决算提供一些借鉴。

一、做好阶段性竣工决算的基础准备工作

三峡工程阶段性决算的基础准备工作可以概括为时间准备、组织准备、制度准备、技术准备,四项准备是三峡工程阶段性决算的基本前提,发挥了时间保障、组织保障、数据基础与技术平台的作用。

1.时间准备。三峡工程阶段性决算最早的筹备工作始于2000年8月的咨询专家会,2002年年初组建了竣工决算办作为常设机构,2004年年初开始编制决算报告,2004年年末完成阶段性决算的外部审计,2005年年初完成阶段性决算的报备。

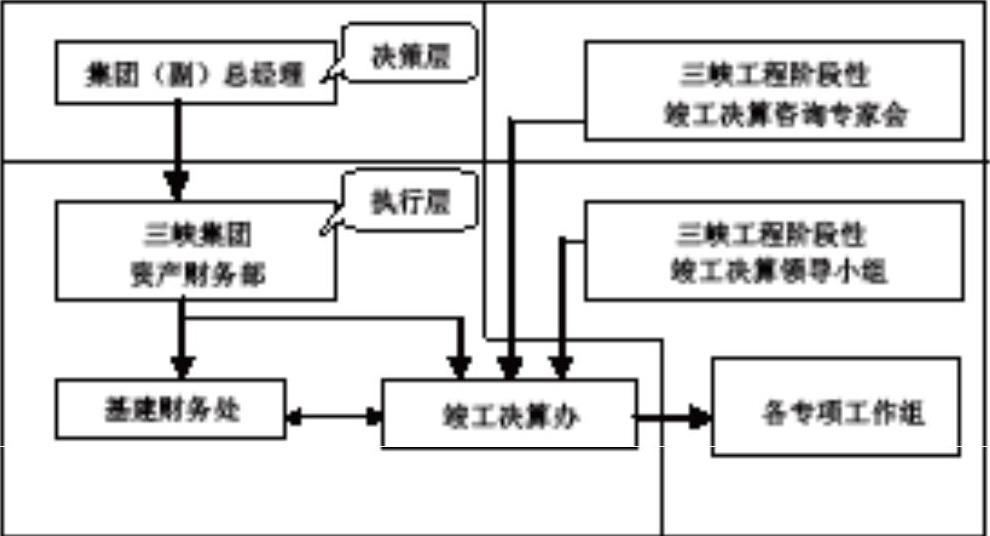

2.组织准备。三峡工程阶段性决算的组织架构见图1。纵向虚线左侧为常设机构,资产财务部是竣工决算工作的主管部门。纵向虚线右侧为松散型组织,咨询专家会由主管部委、...

三峡工程作为世界最大规模的水利枢纽,建设周期超长、投资金额巨大,竣工决算的编制任务十分艰巨。三峡总公司为此进行了多年的努力和探索,采用了三峡工程阶段性竣工决算模式,即以阶段性决算为基础,配套实施了已完工合同项目财务决算、单项工程竣工财务决算和陆续投产机组暂估入账报告,解决了竣工决算这个重大的技术难题。笔者在此对三峡工程阶段性竣工决算的做法进行介绍,以期为大型基建工程项目的竣工决算提供一些借鉴。

一、做好阶段性竣工决算的基础准备工作

三峡工程阶段性决算的基础准备工作可以概括为时间准备、组织准备、制度准备、技术准备,四项准备是三峡工程阶段性决算的基本前提,发挥了时间保障、组织保障、数据基础与技术平台的作用。

1.时间准备。三峡工程阶段性决算最早的筹备工作始于2000年8月的咨询专家会,2002年年初组建了竣工决算办作为常设机构,2004年年初开始编制决算报告,2004年年末完成阶段性决算的外部审计,2005年年初完成阶段性决算的报备。

2.组织准备。三峡工程阶段性决算的组织架构见图1。纵向虚线左侧为常设机构,资产财务部是竣工决算工作的主管部门。纵向虚线右侧为松散型组织,咨询专家会由主管部委、银行、电力集团和业内专家组成,代表了政府的监管意见以及业内公认的行规和惯例。阶段性竣工决算领导小组由三峡集团总经理担任组长,二级部门领导担任组员,以确保相关部门的重视和支持。横向虚线以上是决策层,虚线以下是执行层。竣工决算办是中坚力量,由资产财务部主任兼任决算办主任。重大技术问题受集团总会计师指导,设两位主管处长,一位负责日常工作,另一位负责资产和产权管理,组员是从集团内外选拔的优秀年轻的技术骨干(共5位,包括注册会计师、造价工程师、基建核算人员等),资料员由较有耐心的年长者担任。专项工作组是重要的执行力量,由临时抽调的各部门管理骨干组成。此外,还聘请当地中介机构辅助一些任务较为繁重、非保密性质的基础工作。这个多层级的组织架构对三峡工程阶段性决算的组织开展起了保障作用。

3.制度准备。最初的制度准备源自2000年8月,专家咨询会决定三峡工程需要突破以往建设项目只在完工时一次编制竣工总决算的传统模式,建议以2003年为基准编制三峡工程阶段性竣工决算。这次会议明确了一些重要的财务原则,并要求体现前瞻意识和效益原则。

此后,三峡集团按照有关规定,结合专家咨询会的意见以及三峡工程建设特点制定了《长江三峡水利枢纽阶段性竣工财务决算暂行办法》(250号文),并印发了实施细则,又拟定了竣工决算报告格式和通用事项原则。在竣工决算编制过程中,制定了《关于三峡工程阶段性财务决算有关事项申请备案的函》、《三峡总公司固定资产管理暂行办法》、《已完工合同项目财务决算编制办法》等,参与制定了《三峡三期工程机组运行维护费用分摊办法》。

4.技术准备。三峡工程阶段性决算的技术准备包括投资清理、资产清查、资料清理和信息系统建设四项内容,这四项技术准备是阶段性竣工决算的编制基础。

在投资清理方面,三峡工程概算项目级次和会计科目都很复杂,加上建设工期超长、会计政策变更及明细科目调整等原因,又由于不同会计人员对同一费用的理解经常存在偏差,因此经常出现同一单位工程的核算科目前后不一致的问题,需要在竣工决算时进行清理和账务调整。阶段性决算采取了以年度财务决算报表为主线,对历次会计科目调整进行回溯,并结合概算主管部门的年度投资统计进行清查核对的做法,最终做到了单项工程层面的账账相符、账表相符、账证相符,形成了准确的数据基础和数据结构。

在资产清查方面,随着时间的推移、资产管理人员的变动、资产的反复调配转移,资产辅助账已经很难监控到实物资产的后续变动。由此,三峡总公司动用了大量人力、物力,花费两年时间组织了两次大规模、全系统的资产清查:2002年以账簿为主线清查基建系统购建的全部管理用实物资产;2003年以合同为主线清查永久设备以及房屋等其他辅助工程的设备设施(总计365.27亿元)。最终摸清了基建系统的资产家底,做到了账实相符,为编制阶段性决算的资产清册打下了基础。

在资料清理方面,三峡工程档案资料由“三峡工程档案馆”专事主管,竣工决算办的职责是确定决算编审所必须的资料明细、所在地、掌管人,并且进行翻阅、查实、核对。竣工决算办收集并制作了《三峡工程阶段性决算基础资料类码表》,包括行业制度、重要文件、会计报表、账簿、凭证、招投标资料、合同经济资料、合同竣工验收资料、概算资料、价差资料、统计资料以及阶段性决算中形成的各项资料等,并建立了与阶段性决算相关的所有内部资料索引。

在信息系统建设方面,阶段性决算不仅利用了“三峡工程信息管理系统”(TGPMS系统)、“三峡总公司会计核算系统”(NC系统)的数据支持,还开发了“阶段性决算综合查询系统”(WEB系统)。WEB系统是一个基于局域网的内部查询系统,提供基建核算法规制度和政策、会计科目的全码、基础资料类码表的索引、历年基建投资会计凭证的明细。通过WEB系统的数据平台,编审人员能够快速获得必要的信息,为阶段性决算的编审工作节省了时间和精力。

二、加强阶段性竣工决算的专业技术工作

三峡工程阶段性决算的专业技术工作可概括为两个层级:第一个层级是在阶段性决算前完成四个专项报告,即《三峡坝区接待中心竣工决算》等三个单项竣工决算报告和《首批投产机组暂估入账报告》。第二个层级是《三峡工程阶段性竣工决算财务报告》,包括阶段性决算财务报告说明书、阶段性决算报表编制说明、阶段性决算财务报表、三峡枢纽一二期工程资产清册、阶段性决算编审情况汇报以及其他附件(阶段性决算大事记和资产出项卡等)。

在技术层面上,《阶段性决算财务报表》和《三峡枢纽一二期工程资产清册》是重中之重。《三峡枢纽一二期工程资产清册》结合了两次资产清查工作结果和《阶段性决算财务报表》的结果编制而成,也是三峡一二期工程建设的最终财务成果。《阶段性决算财务报表》的主附表共18张,计159页,是对三峡集团诸多财务事项最集中的记录和反映,主要解决四个问题:三期工程投资预计、总投资归类、总费用分摊、总资产分类。

在程序层面上,《三峡工程阶段性竣工决算财务报告》的编制可分为五个步骤:第一步,基础准备,也就是本文所总结的四项准备。第二步,报表准备,与相关职能部门联合取得阶段性决算报表的数据基础并形成辅助报表和工作底稿,主要包括:三期工程投资预计的计量基础、永久船闸未完扫尾工程预计、公共配套设施价值清单。第三步,报表编制,对《三峡工程阶段性竣工决算财务报告》18张报表进行试算、编制、总成,这是阶段性决算体系中最核心的工作,要求完成投资归集、费用分摊和资产分类。第四步,报表初审,向财政监察部门汇报编制(情况)结果并交换初审意见。第五步,报表完稿,根据初审意见做出改进和调整,形成送审稿。

三、做好管理和服务工作

三峡工程阶段性决算从准备工作到技术工作始终是围绕管理和服务职能展开的:首先,竣工决算除一般财务工作外还包括资料清理、资产清查、资产处置、产权交割等管理工作。通过成立领导小组和专项工作组的方式,阶段性决算充分发挥了计划、设备、物资、项目、合同和档案等管理部门以及其他参建单位的参与作用和管理职能。其次,三峡阶段性决算的管理与服务职能还体现在以下三个方面:第一,理顺了三峡集团的资产管理。通过编撰《三峡总公司固定资产目录》、汇编《三峡枢纽一二期工程资产清册》、开发“三峡总公司固定资产管理信息系统”、出台《三峡总公司固定资产管理暂行办法》、建立固定资产定期申购清盘程序,创建了三峡集团的固定资产管理格局。第二,完善了三峡集团的成本管理。阶段性决算的资产分类解决了三期工程投资发生额如何在工程建设成本与电力生产成本之间分割的问题,解决了成本与收益如何在三峡总部、长江电力两个利益主体之间分割的问题,初步奠定了三峡集团未来期间的利益格局。第三,理顺了三峡工程的决算体系。在报表管理上,建立了年度基建财务决算(基建报告格式)和年度企业财务决算(通用报告格式)并行的两套报告体系,为加强基本建设管理发挥了重要作用。在事项管理上,建立了合同项目完工决算、单项工程竣工决算、阶段性竣工决算和工程总竣工决算的四级竣工决算体系,为确保竣工总决算的质量和效率提供了保障。■

责任编辑 刘黎静

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2010年第12期 > 财务与会计2010年第12期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2010年第12期 > 财务与会计2010年第12期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号