分步重组是上市公司常见的重组方式,类型众多,构成复杂。本文以上市公司的企业重组案例为研究对象,分析分步重组中重组各方的所得处理方法,提出完善分步重组的政策建议。

一、分步重组案例介绍

(一)交易结构

五洲集团是五洲新材的控股公司。五洲新材拟吸收合并五洲集团及发行股份购买资产并募集配套资金。本次交易包括吸收合并、发行股份购买资产和募集配套资金三个部分。

1.吸收合并五洲集团。五洲新材拟通过向五洲集团的全体股东环球控股、泰山投资发行股份,吸收合并五洲集团。五洲新材为吸收合并方,五洲集团为被吸收合并方。本次吸收合并完成后,五洲新材作为存续公司承继及承接五洲集团的全部资产、负债、业务、人员等,五洲集团的法人资格将被注销,五洲集团持有的五洲新材股份将被注销,环球控股、泰山投资将成为吸收合并后五洲新材的股东。

2.发行股份购买资产。五洲新材拟向金城控股、泰山投资、天运集团、国资经营公司和许达等12名自然人发行股份购买其持有的腾达飞67.30%的股份,具体情况见表1。

截至重组报告书签署日,五洲新材已直接持有腾达飞15.00%的股份,五洲集团持有腾达飞16.00%的股份,本次交易完成后,五洲新材将合计持有腾达飞98.30%的股份。

3.募集配套资金。本次交易中,五洲新材拟向包括环球控股在内的合计不超过15名符合条件的特定投资者非公开发行股票募集配套资金,募集配套资金总额不超过60000万元,发行股份数量及价格按照中国证监会的相关规定确定,发行股票数量不超过本次交易前五洲新材总股本的20%。

(二)本次交易的评估作价情况

本次交易中,标的资产的交易价格以具有证券业务资格的资产评估机构出具的并经东湖市国资委核准的评估报告的评估结果为准。根据天平评估师事务所出具并经东湖市国资委核准的《五洲集团资产评估报告》和《腾达飞资产评估报告》,以2019年10月31日为评估基准日,标的资产评估结果见表2、表3、表4。

经交易各方协商,五洲集团100%股权的交易作价为218000万元,腾达飞67.30%股权的交易作价为21266.80万元。

(三)本次交易发行股份的基本情况

1.发行股份的种类、面值。本次发行股份种类为人民币普通股(A股),每股面值为人民币1元。

2.发行方式和发行对象。本次吸收合并和发行股份购买资产的发行方式为非公开发行,发行对象为五洲集团的全体股东环球控股、泰山投资,以及腾达飞的股东金城控股、泰山投资、天运集团、国资经营公司和许达等12名自然人。

3.交易对价及支付方式。五洲集团100%股权的交易作价为218000万元,腾达飞67.30%股权的交易作价为21266.80万元,由五洲新材以发行股份的方式支付本次交易的全部交易对价。

4.发行股份的定价方式和价格。根据相关规定,本次重大资产重组五洲新材发行股份的价格不得低于市场参考价的90%;市场参考价为定价基准日前20个交易日五洲新材股票交易均价的90%,即10元/股。

5.发行数量。本次交易中标的资产合计作价239266.80万元,按照发行价格10元/股计算,合计发行股份数量为239266800股。本次交易后,五洲集团持有的五洲新材226868000股股票将被注销,因此本次交易后实际新增股份数量为12398800股。交易对方就本次交易并获取的五洲新材股份数量情况见表5。

(四)标的公司的所有者权益

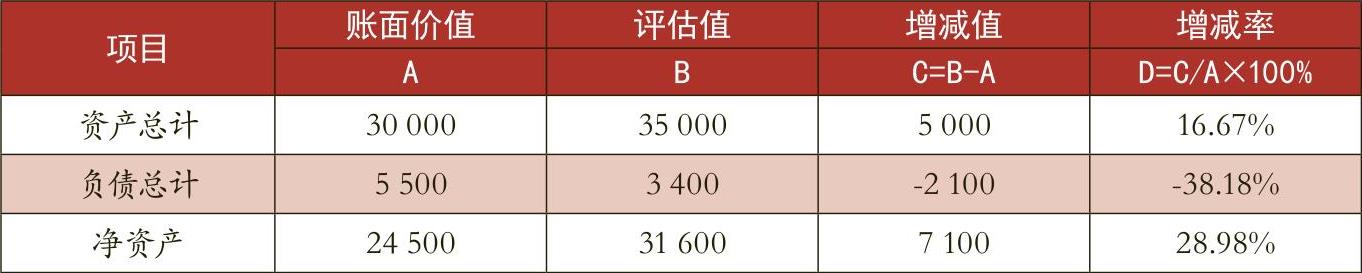

根据会计师事务所出具的标准无保留意见的审计报告,五洲集团和腾达飞2019年10月31日所有者权益账面价值见表6。

(五)投资人的投资情况(表7、表8)

二、分步重组的所得税处理

(一)分步重组的定义

《财政部国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税[2009]59号,以下简称59号文)以及配套文件只规定了分步重组的所得税处理原则,但是并未定义什么是分步重组。一般理解,分步重组是指企业重组的各方当事人为了达到某一重组目的,将一个完整的重组行为分为若干个独立的步骤实施。

(二)分步重组的类型

59号文及配套文件未对分步重组进行分类。从企业重组实务看,分步重组主要包括以下三种类型:

1.一种重组分步实施。指企业重组的当事人为了达到某一重组目的,将一种重组形式分为若干个步骤实施。如A公司先收购B公司持有甲公司30%的股权,再收购C公司持有甲公司70%的股权,使得甲公司成为A公司的全资子公司。

2.几种重组组合实施。指企业重组的当事人为了达到某一重组目的,将几种不同类型的重组方式组合起来分步实施。如先从A公司中分立出B公司,再将B公司股权整体转让给C公司(企业分立+股权收购)。

3.重组非重组组合实施。指企业重组的当事人为了达到某一重组目的而采取的一系列步骤中,既有企业重组,也有非企业重组。如A公司先将B公司股权划转给C公司,C公司通过定向增发募集资金,再以募集资金收购D公司的资产(股权划转+定向增发+资产收购)。

(三)分步重组的认定

1.认定分步重组的意义。企业的重组行为,将其认定为一项重组分步实施,还是由若干个独立的重组行为构成,其所得税待遇不同。如先做企业分立再作股权收购,如果将其认定为一项重组分步实施,两个环节或者全部适用一般重组,或者全部适用特殊重组,但两步重组要求在12个月内完成。如果将其认定为两个独立的重组行为,则一个重组行为适用一般重组,另一个重组行为可以适用特殊重组。但适用特殊重组,两项重组间隔时间要求在12个月以上。

2.认定分步重组的标准。59号文及配套文件并未规定如何认定分步重组。理论上,分步重组的认定应当按照重组的意图判定,如果是基于同一目的而实施的一系列重组行为,均可以归并为分步重组。但是认定分步重组,应当注意两个问题:一是所有的重组行为必须是围绕一个目的而进行的;二是所有重组行为应当是统一安排,分步实施的。

(四)分步重组的所得税处理规定

1.分步重组的所得税处理规定。59号文第十条规定,“企业在重组发生前后连续12个月内分步对其资产、股权进行交易,应根据实质重于形式原则将上述交易作为一项企业重组交易进行处理”。

《国家税务总局关于企业重组业务企业所得税征收管理若干问题的公告》(国家税务总局公告2015年第48号)第七条规定:若同一项重组业务涉及在连续12个月内分步交易,且跨两个纳税年度,当事各方在首个纳税年度交易完成时预计整个交易符合特殊性税务处理条件,经协商一致选择特殊性税务处理的,可以暂时适用特殊性税务处理,并在当年企业所得税年度申报时提交书面申报资料。在下一纳税年度全部交易完成后,企业应判断是否适用特殊性税务处理。如适用特殊性税务处理的,当事各方应按本公告要求申报相关资料;如适用一般性税务处理的,应调整相应纳税年度的企业所得税年度申报表,计算缴纳企业所得税。

2.分步重组的所得税政策分析。59号文及配套文件有关分步重组的所得税处理,主要包括以下内容:(1)分步重组应当按照一项重组交易进行所得税处理,或者全部适用一般性税务处理,或者全部适用特殊性税务处理。(2)认定分步重组的原则是实质重于形式。(3)分步重组应当在连续12个月内完成,否则应当按照若干项独立的重组进行所得税处理。(4)跨年度的分步重组,所得税处理可以先按照预计情况选择特殊性税务处理,重组完成后如果不符合特殊性税务处理条件,再进行调整。

但是59号文及配套文件有关分步重组的所得税处理,存在以下问题:(1)没有规定分步重组具体包括哪些类型。(2)只规定了分步重组的认定原则,没有规定认定方法。(3)只规定了分步重组应当在12个月内完成,没有规定如果其中包括非重组方式,12个月如何计算。(4)没有规定如何判断分步重组能否适用特殊性税务处理。(5)没有规定分步重组各步骤应当如何进行所得税处理。

(五)分步重组的所得税处理步骤

分步重组的所得税处理,应当按照以下步骤操作:(1)首先认定是一项重组分步实施还是若干个有相互联系的独立重组。(2)判断该分步重组是否符合特殊性税务处理的条件,重组各方是选择一般性税务处理还是特殊性税务处理。(3)如果选择一般性税务处理,计算重组各方在各步骤应当确认的应税所得。(4)如果选择特殊性税务处理,确认重组各方在各步骤取得资产的计税基础。(5)先行选择特殊性税务处理的,重组完成后还要总体判断是否符合特殊性税务处理的条件,如不符合的,应当补缴税款。

三、分步重组所得税案例分析

按照现行企业重组的所得税政策,结合税法原理及重组实践,对本文前述企业重组案例的所得税处理分析如下:

(一)分步重组的认定

重组主导方五洲新材在《东湖五洲新材料股份有限公司吸收合并东湖五洲新材集团有限公司及发行股份购买资产并募集配套资金暨关联交易报告书》(以下简称《报告书》)中对整个重组方案做了详细披露。从《报告书》的内容看,该项重组是五洲新材的实际控制人基于企业发展战略对企业的发展方向、股权架构进行调整的一揽子安排,其中既有企业合并、股权收购等重组方式,也有定向增发等非重组方式,属于重组方式与非重组方式组合实施的分步重组,应当按照分步重组进行相应的所得税处理。

(二)分步重组的一般性税务处理

假设案例中各项资产、负债的账面价值与计税基础相同,该项分步重组如果选择一般性税务处理,重组各方各步骤的所得税处理如下:

1.企业合并环节的所得税处理。按照59号文第四条第四项的规定:(1)被合并方五洲集团的净资产评估价值218000万元和账面价值23500万元的差额194500万元,在合并当期确认为清算所得,申报缴纳企业所得税。(2)合并方五洲新材在合并中取得的各项资产、负债,以公允价值218250万元、250万元作为计税基础。(3)被合并方五洲集团的股东环球控股、泰山投资取得的合并对价——五洲新材股票,以公允价值218000万元作为计税基础。取得的合并对价中,应享有五洲集团的盈余公积2071.46万元、未分配利润11738.29万元,确认为股息性所得;由于投资方和被投资方均是居民企业,该股息性所得免征企业所得税。合并对价中超出初始投资成本9690.24万元和五洲集团盈余公积2071.46万元、未分配利润11738.29万元的部分194500万元,确认为股权转让所得,并入合并当期的应税所得,申报缴纳企业所得税。

2.股权收购环节的所得税处理。按照59号文第四条第三项的规定:(1)金城控股等法人股东转让的腾达飞股份,其公允价值19370.80万元(31600×61.3%)与计税基础9774.83万元的差额9595.97万元,确认为股权转让所得,并入收购当期的应税所得额,申报缴纳企业所得税。取得的收购对价——五洲新材股票,以公允价值19370.80万元作为计税基础。(2)许达等自然人股东转让的腾达飞股份,其公允价值1896万元(31600×6%)与财产原值956.75万元的差额939.25万元,确认为应税所得,在收购当期申报缴纳个人所得税。取得的收购对价——五洲新材股票,以公允价值1896万元作为财产原值。(3)五洲新材取得的腾达飞67.30%的股份,以公允价值21266.80万元作为计税基础。

3.定向增发环节的所得税处理。五洲新材向环球控股、许达等合计不超过15名符合条件的特定投资者非公开发行股票募集配套资金60000万元,不属于企业所得税应税行为,不涉及企业所得税。环球控股、许达等投资者认购的五洲新材股票,以公允价值60000万元作为计税基础或财产原值。

(三)分步重组的特殊性税务处理

分步重组能否适用特殊性税务处理,有些条件应当整体判定,有些条件应当分步骤判定。理论上,只有各步骤均符合特殊性税务处理条件,该分步重组才能适用特殊性税务处理。

1.企业合并环节的所得税处理。按照59号文第五条及第六条第四项的规定:(1)依据《报告书》分析,该项重组是五洲新材基于企业发展战略对企业的发展方向、股权架构进行调整的一揽子安排,具有合理的商业目的。(2)合并方五洲新材给被合并方五洲集团的股东支付合并对价,100%以本公司的股权支付,超过了85%。如果该项企业合并符合特殊重组的其他条件,可以选择特殊重组。

假设本案中各项资产、负债的账面价值与计税基础相同,该项分步重组如果选择特殊性税务处理,按照59号文第六条第四项的规定:(1)被合并方五洲集团的净资产评估价值218000万元和账面价值23500万元的差额194500万元,在合并当期不确认清算所得。(2)合并方五洲新材在合并中取得的各项资产、负债,以原账面价值23800万元、300万元作为计税基础。(3)被合并方五洲集团的股东环球控股、泰山投资取得的合并对价——五洲新材股票,以原持有五洲集团股份的计税基础9690.24万元作为计税基础。放弃的五洲集团股份,其公允价值218000万元与计税基础9690.24万元的差额208309.76万元,不确认应税所得。

2.股权收购环节的所得税处理。按照59号文第五条及第六条第二项的规定:(1)如前所述,该项重组具有合理的商业目的。(2)五洲新材收购腾达飞股份的比例为67.30%,超过了50%。(3)五洲新材给腾达飞的股东支付收购对价,100%以本公司的股权支付,超过了85%。如果该项股权收购符合特殊性税务处理的其他条件,可以选择特殊性税务处理。

该项分步重组如果选择特殊性税务处理,按照59号文第六条第二项的规定:(1)金城控股等法人股东转让的腾达飞股份,其公允价值19370.80万元(31600×67.3%)与计税基础9774.83万元的差额9595.97万元,不确认应税所得。取得的收购对价——五洲新材股票,以原持有腾达飞股份的计税基础9774.83万元作为计税基础。(2)按照国家税务总局公告2015年第48号第一条第五项的规定,许达等自然人股东转让的腾达飞股份,其公允价值1896万元(31600×6%)与财产原值956.75万元的差额939.25万元,仍应确认为应税所得,在收购当期申报缴纳个人所得税。取得的收购对价——五洲新材股票,以公允价值1896万元(31600×6%)作为财产原值。(3)五洲新材向腾达飞法人股东收购的腾达飞股份,以该项股权的原计税基础9774.83万元作为计税基础。向腾达飞自然人股东收购的腾达飞股份,以该项股权的公允价值1896万元作为计税基础。

3.定向增发环节的所得税处理,同前述一般性税务处理。

四、完善分步重组所得税政策的建议

本文认为,59号文及配套文件对分步重组所得税处理的政策规定过于原则,应加强操作性指导。分步重组的所得税政策,应当从以下几个方面加以完善:

(一)明确分步重组的定义

企业的重组行为是一项重组分步实施,还是若干个有相互联系的独立重组,其所得税处理不同。认定分步重组,有赖于税法对分步重组给出一个清晰而明确的定义。如前所述,分步重组是指企业重组的各方当事人为了达到某一重组目的,将一个完整的重组行为分为若干个独立的步骤实施。分步重组,强调的是重组目的的同一性。

(二)明确分步重组的构成

分步重组是一种重组方式分步实施还是几种不同重组方式的组合?重组过程中如果包含了非重组方式,是否还属于分步重组?理论上,无论是一种重组方式分步实施,还是若干种不同重组方式的组合实施;无论分步重组中是否包含了非重组方式,只要是基于实现某一目的而对重组业务所作的统一安排,都属于分步重组,都应当按照分步重组进行所得税处理。

(三)明确分步重组的认定依据

在税收征管实务中,分步重组依据什么资料认定?按照什么程序认定?结合征管实践看,分步重组应当以企业对重组业务进行安排的相关资料作为认定依据,如前述案例中的《报告书》。在认定程序上,应当允许纳税人自行判断,自行认定,自行选择税收待遇,并保存相关资料留存备查。纳税人应当对自己的行为承担相应的法律责任。

(四)明确分步重组的认定期限

按照59号文的规定,分步重组应当在12个月内完成,但12个月的起算时间、终止时间如何确认?分步重组中如果包含了非重组方式,非重组方式的时间是否包含在内?理论上,应当以第一步重组的开始时间和最后一步重组的完成时间作为重组的起始和终止时间。逻辑上,无论非重组方式在分步重组的哪个阶段,其时间都应当包括在12个月内。

(五)明确特殊重组的认定条件

分步重组如果由若干种不同重组方式组成,应当明确符合哪些条件才能适用特殊性税务处理。由于分步重组是一项重组行为分步实施,各步骤的所得税处理口径应当一致。从逻辑上讲,应当按照59号文的规定分步骤判断各步骤是否符合特殊性税务处理条件,只有各步骤都符合特殊性税务处理条件,该分步重组才能整体适用特殊性税务处理。

(六)明确分步重组的所得税处理方法

分步重组的认定、重组期间的确认、合理商业目的的判定、特殊性税务处理条件的判定,这些问题都需要对重组业务作整体判断。但如果确认了分步重组,选择了适用一般性税务处理或特殊性税务处理,应当依据59号文有关单项重组的所得税处理方法,分别对每个阶段重组事项进行所得税处理。

责任编辑 武献杰

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2021年第04期 > 《财务与会计》2021年第04期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2021年第04期 > 《财务与会计》2021年第04期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号